作者 | 数羊

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

9月11日周五有消息称“十四五”规划对光伏风电产业有重大利好,非化石能源比例会大幅提升,风电光伏板块集体涨停。

其实之前天风刘煜辉也强调今年10月“十四五”将重点强调科技产业的改革和规划,大家现在自然也能明白,科技板块依旧是接下来几年政策资源倾斜的核心方向,后续研究院将会持续跟踪“十四五”相关政策。

01

风电光伏等非化石能源比例预计大幅提升

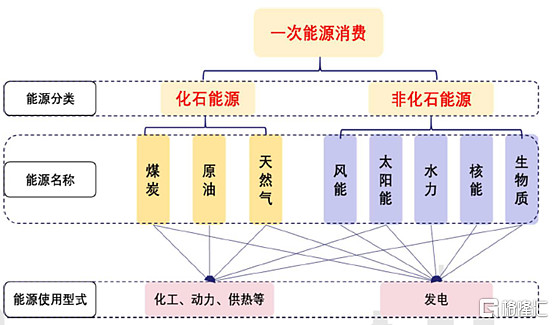

非化石能源一般包含风电、光伏、水电、核电、生物质等方向,2019年非化石能源消费量占比为15.3%。

(我国一次能源消费结构,来源:兴业证券)

为了进一步提升对可再生能源的支持力度,之前我国计划在2030年非化石能源占比20%的目标可能提前完成,“十四五”规划指标可能定在中位数17.5-18%,从各板块开发潜力看到,光伏和风电无疑是“十四五”最具弹性的两个板块。

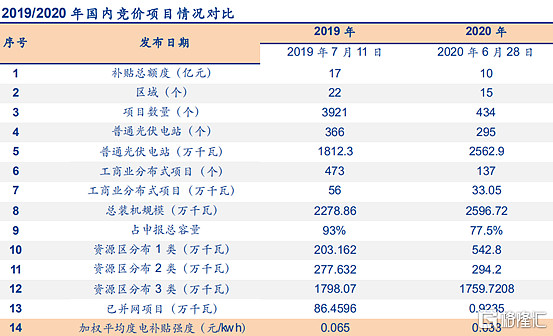

其实从今年开始,光伏板块表现业一直超市场预期。2020年6月28日,国家能源局公布2020年光伏竞价项目结果,竞价总规模达到25.96GW,同比增长14%,超出市场预期。

来源:安信证券

02

券商现在如何看光伏和风电?

1.光伏板块

①光伏平价上网落实在即

从度电补贴来看,今年竞价项目加权平均度电补贴强度约为0.033元/千瓦时,相比2019年的0.065元/千瓦时大幅下降,单个项目最低补贴强度仅为0.0001元/千瓦时,光伏对补贴的依赖程度已大幅下降。

因此,目前来看光伏平价项目已具备可观收益率,进一步为后续光伏装机需求保持稳步增长奠定基础。

②行业供给偏紧:海外产能出清,国内格局优化,价格触底反弹

海外OCI关闭韩国5.2万吨多晶硅产能,韩华停产1.4万吨产能,同时瓦克也计划关闭美国5万吨多晶硅产能;国内产能方面,硅料行业C5格局渐稳固,2019年底国内在产多晶硅企业数量减少至13家,前5企业产能占提升至76.8%,行业综合成本优势明显有望提升。

③疫情逐步消散,全球装机量提升,光伏行业景气上行

从国内装机量来看,今年装机量有望达到45GW,同比增长50%,今年Q4由于竞价项目集中释放需求迎来高峰,有望成为史上最旺季度,预计装机21-22GW。

海外层面,根据最新的数据,疫情导致的最黑暗的时刻正在过去,出口市场,欧洲占比进一步扩大为40%,同比提升12个pcts,成为最大的出口区域;美国时隔两年后,也再次进入前十市场,前五个月,我们对美国出口3.1亿美金,同比增长20倍以上。以欧美为代表的传统光伏市场需求,正在强势复苏。

光伏板块7月份-9月份都算是领涨市场,整体估值在A股科技板块中并不算高。

2.风电板块:2021年陆上风电全面平价,抢装大周期

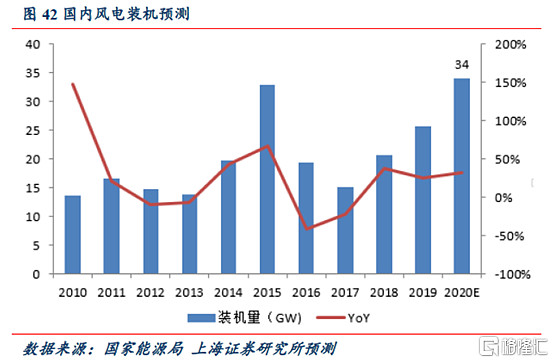

自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴,预计2020年我国风电并网约34GW,同比增长32.1%。从2020年中报数据来看,主流风机企业订单已排至2021年,零部件板块合同负债(预收)高达50.68亿元,同比增长184%。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:以上所述机构或个人观点、言论、数据、及其他信息仅作参考,不作为基金销售的法律文件,不构成任何投资意见,亦不构成任何产品交易的推荐。投资者应根据自身风险承受能力自主判断进行投资,若造成损失,机构不承担任何责任。市场有风险,投资需谨慎。

$上证指数(SH000001)$ $鹏华信息分级(160626.OF)$ $鹏华传媒(159805)$