来源:中商情报网

企业直播即主要面向企业级用户提供视频直播服务,以视频互动技术、大数据、人工智能等技术为依托,满足企业商业目的,为企业提供数字学习技术和数字营销解决方案,为企业增长赋能。近年来,在大数据、人工智能和云计算等技术推动下,企业级直播迅速兴起,企业直播始终保持高速发展态势。据36氪数据显示,中国企业直播服务市场规模由2015年2.61亿元增长至2019年的22.72亿元,年复合增长率约为71.8%。

2020年新冠疫情爆发催化企业加速数字化转型进程,视频直播成为企业对内沟通和对外营销的有效连接与驱动方式,成为企业营收增长的重要推动力。在此背景下,线上化商业触达与营销转化能力成为企业的核心竞争力,企业直播在金融、医疗、电商、信息技术等行业加速应用与渗透。“停课不停学”使得在线教育成为刚需,倒逼教育直播行业快速发展,成为企业直播的主要应用方向。预计2020年中国企业直播服务领域市场规模将突破50亿元,具体将达到56.79亿元,同比增长150%,至2024年市场规模将达191.29亿元,行业发展空间巨大。

数据来源:36氪、中商产业研究院整理

企业直播行业竞争格局

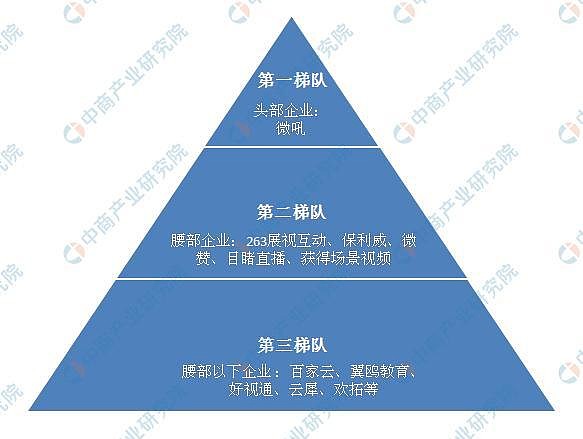

目前,企业直播服务领域主要有跨行业服务的通用型服务商和专注在细分领域的垂直型服务商两大类市场参与者,市场竞争格局相对稳定,已有头部企业领跑。据36氪研究院通过对企业直播服务商的营收能力、融资情况、运营数据、技术服务能力等方面进行综合研究,将市场划分为以下几个层次:

企业直播行业竞争格局

资料来源:36氪、中商产业研究院整理

第一梯队:头部企业,以微吼为代表。头部企业融资轮次靠后,且最近一笔融资超过2亿元。微吼成立时间较早,已完成D轮融资,技术积累丰富,拥有底层技术能力,能够为企业提供多领域、多场景的直播服务和营销增值服务,是通用型企业直播服务商的代表。

第二梯队:腰部企业,以263展视互动、保利威、微赞、目睹直播、获得场景视频(原CC视频)为代表。腰部企业成立时间相对较晚,融资轮次相对靠前,在客户积累、技术能力、营收能力等方面弱于头部企业,企业战略布局各有侧重,寻求差异化竞争。263展视互动垂直深耕教育领域多年,已被上市公司二六三全资收购,纳入生态化业务体系。保利威和获得场景视频以点播起家,在直播风口爆发后开始涉猎直播领域,主要专注在教培领域。

第三梯队:腰部以下企业,以百家云、翼鸥教育、好视通、云犀、欢拓等为代表。部分新入局的市场参与者专注于垂直领域,产品体系较为单一,融资轮次较早,发展规模与发展速度不及一二梯队企业。

近年来,随着国家网信办针对当前网络直播存在的低俗媚俗、价值导向偏差等突出问题,对网络直播平台和网络主播进行专项清理整治。在市场监管日益规范的情况下,企业直播服务成为直播领域新的突破口。同时,企业直播市场服务细分化、垂直化发展,企业应用场景逐步丰富,涵盖金融、教育、培训、医疗等多领域,企业直播普及率持续提高,商业价值被不断挖掘,未来企业直播市场将出现更多的机遇,前景可期。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:以上所述机构或个人观点、言论、数据、及其他信息仅作参考,不作为基金销售的法律文件,不构成任何投资意见,亦不构成任何产品交易的推荐。投资者应根据自身风险承受能力自主判断进行投资,若造成损失,机构不承担任何责任。市场有风险,投资需谨慎。