第39章 《成长股估值新方法》(下)

内容版权归第四版《证券分析》原著所有,所有引用必须注明来自第四版《证券分析》英文版@1962 McGraw-Hills, Inc。全文约4500字。

全文翻译,本文无个人解读。我水平有限,翻译不妥之处,还望指正和海涵!如有疑问或者不一致,请阅读原文。仅希望这些文字对大家的投资有所帮助。

本文是该系列的第十八篇,收录于第三、四(一六)版《证券分析》的比较阅读(目录)

本章译文上篇请戳链接第三、四(一六)版《证券分析》的比较阅读(16)——格雷厄姆《成长股估值的新方法》全译(上)

译文:

《建议的两个补充计算》

为了给投资者在这一论点上一个坚实的表述,我们建议分析师在使用我们一直讨论的这种估值的基础上,补充以下两个自然推得的计算中(corollary calculation)的两者或其一。第一个需估计,如果预期的成长率能够实现,投资者真正可能的回报率。最简单的假设是在1971年股票以与1961年投资者给与的相同的乘数得出的价格出售。因为这会不可避免地超过在初次计算里使用的13.5的乘数,所以这会产生一个超过7.5%的回报率。两者之差将预示,(1)当预期成长率可以被实现时,可以期待获得的额外的利润,或(2)在之前的计算里隐含的安全因素的含量。第二种计算将会决定,按照一个相似的方法,实际收益率会比预期低(原文斜体)多少的同时还能产生被要求的7.5%的回报率。

让我们利用一个预期成长率为7.2%的例子来阐述这些补充数字推演。按照表39-1(请参见上一篇),当前(盈利)的乘数为19.3——根据60%的股息分配率以及1971年13.5倍的乘数。假设1971年实际的乘数为在1961年被认为合理的19.3。这将为1971年的当前每1美元盈利的价值增加11.6美元。通过对复利计算表熟练的操作,我们可以得到,按照1971年新计算的价值,以19.3倍于1961年的盈利购买股票实现的回报率约为10%,而非7.5%。类似地,即使实际的成长率只有5%,但乘数仍旧维持在19.3,投资者在这样的价格购买股票仍会获得他的目标收益率7.5%。

这些计算完全不可能摆脱数学上的污点——但他们并没有脱靶太多,我们认为,在它们的原始计算里包含了一个约三分之一的安全系数。

(These calculations are by no means free of mathmatical taint - partaking a bit of the bootstrap character - but they are not far off the mark, we think, in their implication that the original valuation formula includes a factor of safety of about one-third.)

《成长股估值的使用》

显然,用上述任何方法对一系列成长股的估值最直接且最为正面的应用将是挑选吸引人的(低估的)股票,同时识别那些高估的股票。上面讨论的两个技术——Molodovsky和Bohmfalk的——在相应的研究中通过上述的方式被应用。前者为道琼斯指数里每一个股票找到了一个“投资价值”,并将其与当时的股票价格比较。1961年2月道琼斯整体价格水平(649)要比其投资价值590高10%;其中5个公司的股价介于投资价值的75%至95%;15个股票股价介于价值的100%至120%;10个股票股价介于价值的120%至153%。这些估值,以及它们所显示出的当前股价便宜或昂贵程度,依赖于Molodovsky具体用到的公式以及他选择的预期年化成长率。后者介于名义上的United Aircraft的1.5%至Alcoa和Eastman Kodak的最大值10%。

Bohmfalk在比较他的估值和股价时采用了另一种方式。他计算了当前股价里隐含的成长率——即,按照他的公式计算,该成长率能够产生与1960年7月股价相当的价值。他为93个股票如此估值并将它们分为三个品质不同的组。(对不同的组,他用稍微不同的折现率和成长率。)对于大多数,他的预期成长率与股价所隐含的成长率相当。(他为道琼斯指数选择6.5%,并发现这既是过去13年的历史增速,也是当前价格里隐含的增速。)但是,在两个案例里,他算出的成长率是市价所隐含的成长率的近乎三倍;在一个案例里,市价所隐含的增速比他算出的高40%。

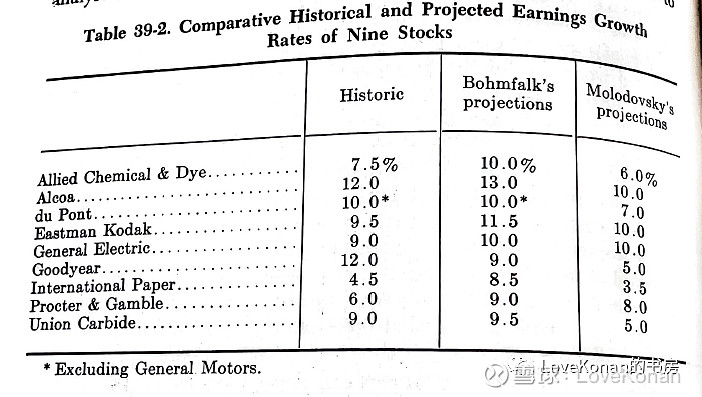

比较Molodovsky和Bohmfalk股票列表里相同的9个股票的未来成长率将会很有趣。我们添加了Bohmfalk找到的“历史的”或1946-1959的成长速率。

表39-2显示历史成长速率在预测未来成长时有重要作用,虽然这绝不是有确定性的。而且两个十分有竞争力的分析师对于同一公司增长速率的意见会有相当大的分歧。

<对估值方法的其他应用>

关于这一课题的一些研究专注于价值(以当前盈利或股息的乘数的形式),成长速率,成长期限,和折现率之间的关系。如果一个人以一个实际的或假设的股息收益率(或盈利乘数)开始,他还可以计算(1)如果想得到在给定年限内,某一总体收益率所需要的成长速率,(2)在不同的成长速率下,需要多少年的成长才能获得需要的收益率,以及(3)在给定成长速率以及成长期限能够产生的实际收益率【脚注9】。这些计算无疑对于分析师了解一个成长股当前市价里必须包含的成长速率以及成长期限的定量意义十分有价值。

《从过去经验得到的教训》

对多组受欢迎的成长股的实际投资结果的研究指出在计算这类股票当前价值时,需要很大的安全边际。我们当然知道,当高速成长持续很长时间的情况下,投资者会收获颇丰,即使他在购入时付出了看似相当于当时盈利很高的乘数。最典型的例子就是International Business Machines (IBM)。它过去显然很高的股价在随后的盈利增长和股价涨幅下一直被证明是很低的。在1961年80倍当下盈利的价格很可能也会被证明是低估的,如果其过去的成长速率可以在足够长的未来持续下去。投资者通常会被IBM耀眼的表现所鼓舞,认为几乎所有拥有良好的近期成长记录并拥有被认为能够持续这种表现的很好前景的公司,都可以被安全地在相当高的乘数下购买【脚注10】。

(译者注:脚注10中,格老实际上讨论了机构投资者只给IBM 0.5-1%的仓位。即,机构投资者也清楚高市盈率的风险。关于IBM的完整讨论,格老在1973年的《聪明的投资者》中,重现了这段讨论,并加了后续发展。请参阅。)

成长股的经验被当作一个整体看待,而非单纯地通过IBM的成就带来的令人炫目的视角来审视,一个完全不同的图景会浮现出来。人们会期待成长股在过去二十年里的一般表现会决定性地超越整体市场。如果仅仅是因为它们在市场上受欢迎的程度稳步增加,则一个额外因素贡献了它们的市场价格。已有的数据将会显示,事实与这个看似合理的期待大相径庭。让我们引用三个研究来阐述这一点。

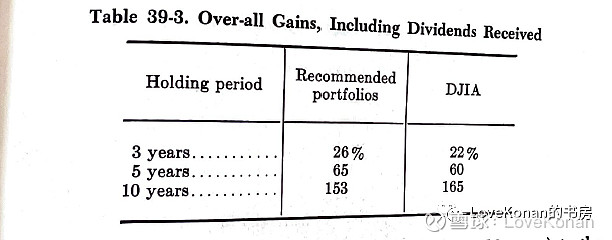

1. 在T.E. Adderley和D.A. Hayes的一篇名为“The investment performance of selected growth stocks portfilios”(某些成长股组合的投资表现)文章中,作者追踪了一些财经杂志在1939,1940,1941,1945和1946年发表的文章中推荐的5个成长股组合中每一个组合到1955年末的每年表现。对于每一个组合和每一年的结果,包括和除去股息,被用于与道琼斯指数的表现对比。作为一个总体,它们的表现惊人的一致。结果可以被总结如下(表):

对应于不同期限(9到16年),(成长股)组合们至1995年的平均总体收益为307%,而道琼斯指数的收益率为315%。

2. Bohmfalk的文章给出了一个“11年(1946-57)被选择的成长股的记录“,包括24个股票。它们的年化复利回报在Air Reduction的6%至IBM的25%。作者指出整个股票列表的平均回报率约13%——而在同样的表格里展示的标普425的回报率为13.4%。

3. Wiesenberger的“1961年的投资公司”有另外一个对“成长增值基金”表现的分析。20个基金拥有1951至1960年的结果,在假设所有证券盈利和其他资本来源的分发都被再投资的基础上。十年总体收益的范围在392%到127%,平均289%。标普500相应的数据为322%。

<评论>:上述三个研究都指出了在股票市场里试图以预期成长速率为主要基础选取证券的基本困难。在与市场平均相比,我们并不知道数学估值方法在多大程度上贡献了我们获得的结果。(We do not know the extent to which mathematical valuation methods entered into the results we have compared with the market averages.)很可能,但绝不确定,本章开篇描述的这类被完美化的技术在未来能够产生一个更好的相对表现。但是,我们必须从我们的角度对下述论断表达我们根深蒂固的怀疑,即利用精炼的数学计算来得到从底层逻辑来讲依赖对未来很多年的不准确的推演或“猜测估计”的估值。(However, we must express an ingrained distrust, on our part, of the employment of refined mathematical calculations to arriave at valuations which at bottom are based on inherently inexact projections or "guesstimates" of performance for many years in the future.)

《我们的成长股估值方法》

本书的作者们,在独立和一起于近年来对这一问题的工作上发展了几个方法和公式。让我们简要阐述其中的三种。有点出乎我们的意料,在给定成长速率的情况下,不同方法给出的乘数只显示了较小的区别。

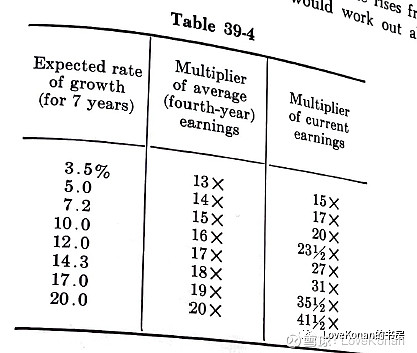

我们第一个方法试图将我们建议的对一般而言的普通股的基本处理应用于成长股,除了我们消除了估值中股息因素的影响。这意味着估值为选取一个合适的乘数用于未来七年的平均盈利。对于任何预期成长速率,这个平均将大致等于这期限中间年份或第四年的盈利。(注意,这并没有将我们考虑的成长年限减小至少于7年:用于第四年盈利的乘数可以通过数学转换成为一个用于第七年盈利的更小的乘数。)

我们的乘数范围的建立基于两点考量。第一是对七年成长率设置20%的上限。这个上限意味着七年内盈利翻3.5倍——这绝对足够满足任何投资预期。第二个步骤是建立一个用于平均或第四年盈利的最大的乘数,20。这个最大值乘数是任意选则的,用于大型且健全的拥有中度前景的公司的13倍乘数的150%。这些大型且健全的公司如整体道琼斯指数。我们预期其未来增速在每年3.5%。这些前提意味着随着预期成长速率从3.5%增长到20%,乘数将从13增长到20。结果如下表所示:

这个表与Molodovsky的技术得到的结果在下述方面意外的相似,即应用于第七年盈利的乘数落入11.5至12.5这个相对较窄的范围里。但是,同学们可能会记得Molodovsky和之前讨论的其他方法里都涉及了股息分红和折现率的因素,而我们在这里都没有考虑。

我们第二个方法由Charles Tatham(译者注:第四版《证券分析》第四位作者,贡献了关于公用事业普通股估值的部分。)独立发展并于1961年由他的公司发表。在本书他写的章节“对公用事业普通股的估值中”阐述。

最终,我们对他人使用的不同数学过程的研究让我们得到两个高度简化的方法。这些简化的方法可以取得与那些相对复杂的计算取得相似结果。第一个即我们的“8.6T + 2.1”来计算乘数,由我们之前从Molodovsky的概念里发展出来并讨论过。第二个更加简单的方法如下:

价值=当前“正常”盈利 X (8.5+2G),这里G为未来7到10年平均年化增长速率。(Value = current 'normal' earnings X (8.5 plus 2G))

这个公式里具体的数字大部分是以下概念推演而来,即8.5这个乘数对于一个零预期增长的公司是合适的,而一个13.5的乘数对于一个2.5%预期成长的公司是合适的。(后者是一个Molodovsky的假设。)此外,对于其他假设增长速率,我们得到的结果显然与其他更加费力获得的结果类似。

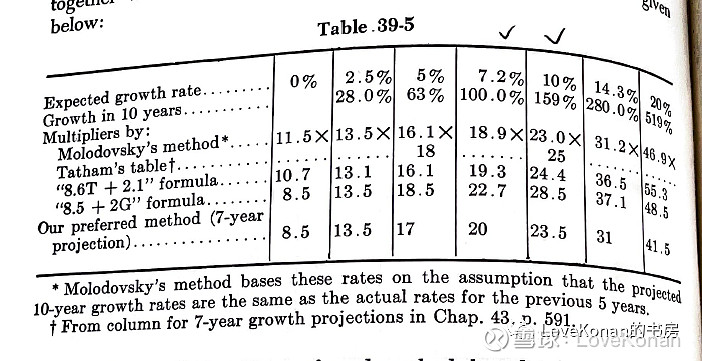

下表给出了对于不同成长速率,四个不同方法算出的乘数以及Molodovsky方法结果的比较。

需要指出的是,我们倾向使用的方法,基于七年成长的外延,得到的乘数与其他公式假设10%成长率得到的结果相当相近。对于更高的成长速率,我们推荐的乘数比其他人的更加保守。这一方面因为第8到10年在如此乐观速率成长带来的更大的影响,一方面是由于我们自我添加的20倍于第四年盈利的限制。因为我们已经表达了我们对于预测未来很多年后大比例增幅缺乏信心,我们将不会说更多以捍卫我们在这一问题上的保守态度。(Since we have already expressed our lack of confidence in preductions of large percentage gains for many years in the future, we do not have to say more to defend our conservatism in this range.)

《结语》

随着第39章《成长股估值的新方法》翻译的结束,《证券分析》比较阅读系列也迎来了尾声。希望这个系列的文字能为大家在搭建自己的投资体系时添砖加瓦。

感谢朋友们的阅读和支持!

END