【巴菲特致伯克希尔股东信1994(2)】投资的书读来读去,发现还是格雷厄姆,巴菲特和芒格的经典最值得读,而且值得反复阅读。Kindle上有巴菲特致伯克希尔股东信合集(英文),才三刀,非常适合游走的时候看。上一次读巴菲特的股东信,还是2018年刚学投资的时候,只记得当时阅读的感觉是醍醐灌顶。但近来再读,才发现,当年基本没读懂。

今天继续分享巴菲特致伯克希尔1994年股东信以下几个精彩段落。在图1这段,巴老点出:“伯克希尔的投资一向数量很少而且概念上简单。真正的大的投资想法通常只需要很短的一段儿文字就能解释。”这讲的太精彩了。你看伯克希尔的年报,寥寥五六行,巴老就把一个行业讲得十分透彻。反过来想,如果需要长篇大论的分析才能解释清楚的公司,可能并不是好机会。巴老继续讲:“我们喜欢拥有持久竞争优势,并且由能力出众和拥有所有者理念的人管理的生意。。。当我们可以以合适的价格购入的时候,(投资)很难出错。”黄字部分更是点明了有些生意的价值只依赖于某一个容易理解且持久的重要的因素,而巴老倾向于这种生意。相比之下,有些投资必须依赖于理解很多不断变化且复杂的变量,这很难。

今年读《证券分析》的最大收获,就是投资追求的是确定性。所以我喜欢大概率不会消亡的生意,比如汽车保险,汽车贷款$Credit Acceptance(CACC)$ ,或者是受损汽车拍卖和拆解$科帕特(CPRT)$ 。这些生意几十年就在,几十年后的未来大概率还会在,而且没什么变化。多好。

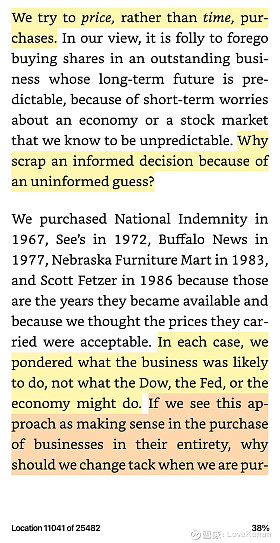

图2里,巴老写道:“我们尝试(选)折价(格),而非折时。”又是金句一枚。

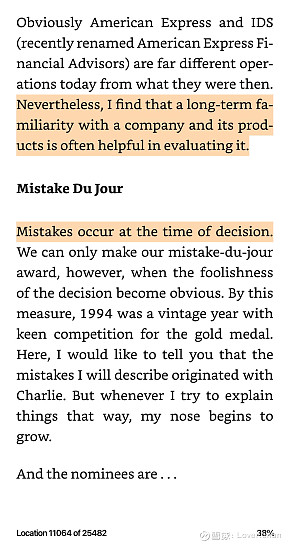

这几段里让我思考最多的是图3的这句:“错误发生在做决定之时。”后续的发展只是对决定之时(以及之前)的思考的验证,或对或错。所以做出投资决定之前要做好调查,思考以及记录,以供日后回溯,而不应被股价波动卷的心神不宁。反过来想,正确的投资“发生在”做决定之前,似乎与孙子所讲:“胜兵先胜而后求战”异曲同工。

$伯克希尔-哈撒韦A(BRK.A)$ #2022读巴菲特致股东信# #格雷厄姆# #证券分析比较阅读#

全部讨论

比如1974年银行业这一段:“Two factors specifically should be noted in looking at the separate income statement of the bank. The effect of filing a consolidated tax return is reflected in their figures, with the tax loss of the insurance operations used to offset the tax liability created by banking operations. Also, a property tax formerly paid by the bank now is assessed to the parent company and is reflected in corporate selling and administrative expense. Because of accruals, this had a double effect at both the bank and corporate level in 1974.

我就不太明白。

巴菲特看企业的能力太强了,我们平常人很难复制。格雷厄姆就不一样了他很理性又精于计算,他的很多方法(比如净运营资本)可以去计算如果发现很多企业低于净运营资本那就是大机会了,格雷厄姆给投资人画了个圈,告诉投资人你就踏踏实实在圈里待着这就是安全边际。

巴老写道:“我们尝试(选)折价(格),而非折时。”又是金句一枚

巴菲特能做最成功的价值投资者,最重要的是他对投资的热爱超越很多人的很多倍。很多人赚到花不完的钱的时候,对投资的热情就减弱了,把爱好转向他处,比如格雷厄姆,芒格。可是巴菲特越赚越想赚,乐此不疲

正确的投资“发生在”做决定之前,错误发生在做决定之时,后续的发展只是对决定之时(以及之前)的思考的验证,或对或错。

图2里,巴老写道:“我们尝试(选)折价(格),而非折时。”又是金句一枚。

这句还可以翻译的更精准,你试试看