飞的高的,总会有落下来的时候。

引言:我最近一年看新闻的时间已经少很多了。但神奇的是,我发现我不会落下任何“重大新闻”。每天铺天盖地的信息会通过各种渠道逼着我知道市场最新的发展,而最近半年来$奈飞(NFLX)$ (Netflix)股价的暴跌很是吸引眼球。奈飞在过去二十年的发展十分惊艳。去年末开始,它的股价从近700美元一股的高点开始下跌,奈飞对我的吸引力日益增加。本文是我这段时间记录的几段关于奈飞的新闻。你会惊奇地发现,格雷厄姆(和茨威格,注疏者)在《聪明的投资者》描述了十分相似的情景。历史确实会不断地“重演”。全文1100字。

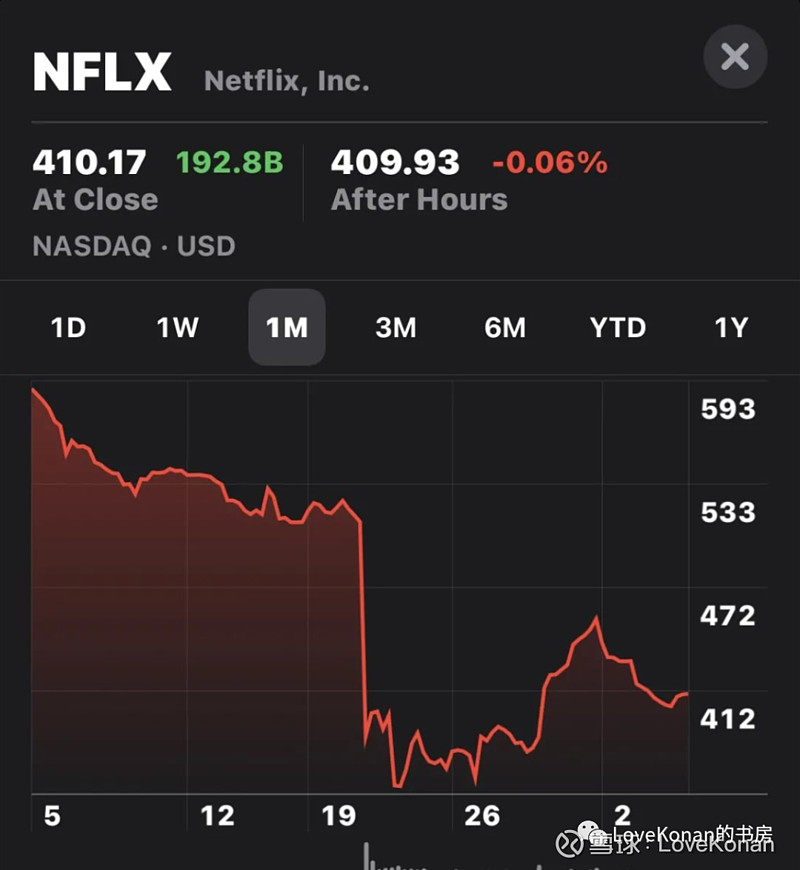

(奈飞在过去半年里的股价)

《记于2022年1月21日》

今早看到巴伦周刊的邮件新闻简讯,题目是“奈飞的新订阅用户震惊了华尔街。它还是一个成长股吗?”奈飞第一季度新订阅用户2.5百万人,不及华尔街预期的一半。晚上再看,奈飞股价一天跌了22%。下图是当天奈飞的股价截图。

推荐大家阅读《聪明的投资者》第七章中《成长股方法》这一小节。在一个脚注中,茨威格引述了2000年9月21日的因特尔(Intel)公司,因预计下个季度营销额增长5%,不及华尔街预期,其股价一天暴跌22%。奈飞和因特尔都是在新订阅用户或营销还在增长的情况下,股价相当一致地一天暴跌22%!

《记于2022年4月20日》

昨天奈飞一季度报预计付费用户将继续下降。今天股价暴跌35%至每股220美元出头。下图是奈飞当日股价截图。

推荐大家阅读《聪明的投资者》第七章点评中讨论2000年二月对北电网络(Nortel Network)和思科(Cisco)CEO的采访。当时北电网络总裁John Roth觉得自己公司87倍于其2000年预期盈利的市盈率还有增长空间。他还补充到,思科的市盈率是121倍(言下之意是自己公司的估值还不够高)。2001年,北电网络营销额暴跌37%,当年损失达260亿美元,其股价从113.5美元一股跌至2002年的1.65美元一股。

慢慢地,我发现在一个合适的估值(笼统地讲,对我而言就是13-14倍市盈率以下)买股票是保护自己的最好方式。

《反过来想》(写于2022年1月21日)

不过反过来想,股价的暴跌在释放风险,可能带来投资机会。奈飞在我看来是“新型重资产”企业,内容一直在折旧但不断通过砸钱被补充,多花点钱在更新和创新内容,增长用户基础,摊低内容投入的单位用户成本,形成一定的成本优势,未来还是不错的。不知市场先生能不能给个更好的价钱?

《结语》

果然市场先生开始给好价钱了。虽然我跟踪奈飞也有年头了,但是自己对这个行业理解的还不够。几个月前买了Reed Hastings写的《No Rules Rules:Netflix and the Culture of Reinvetion》,现在是时候阅读了。

其实我觉得格雷厄姆教给了我一个很重要的思考问题的角度,被浓缩进了格老在大萧条中(1932年)写下了《Is American Business Worth More Dead Than Alive?》的题目里(翻译:美国企业活着的价值还不如死掉么?)。在《证券分析》的案例分析中,格老也指出了一些公司的股价低到你只需要判断未来这个公司(以及这个行业)会不会继续存在。当价格低到一定程度时,决定会变得很容易做。这真的只需要一点点常识就可以判断。

END