导 读

新材料是新型工业化的重要支撑,是国家大力发展的战略性新兴产业之一,也是加快发展新质生产力、扎实推进高质量发展的重要产业方向。当前我国产业结构持续优化,根据工信部数据,2022 年高技术制造业占规模以上工业增加值比重为 15.5%,新能源汽车、光伏产量连续多年保持全球第一。

伴随着产业升级,中国迅速成长为全球电子信息与半导体行业的重要参与者。晶圆制造、芯片封测产能迅速增长,带来了对电子级高纯硅、高性能陶瓷、湿电子化学品、封装材料以及显示材料等半导体材料的需求。同时,中国新能源汽车智能化、高端化的发展趋势也拉动了对国产车规级芯片、轻量化材料的需求,进一步促进了对上游碳纤维、半导体材料等新材料的需求。

1

半导体材料行业2024年第一季度业绩

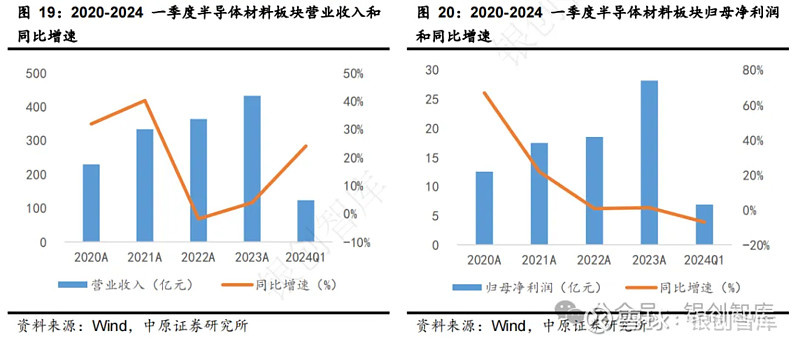

根据 SEMI 统计,2024 年一季度全球硅晶圆出货量 28.34 亿平方英寸,同比下滑 13.2%,环比下滑 5.4%。根据硅晶圆厂 SUMCO 预测,2024 年 2 季度起,12 寸硅晶圆需求受人工智能和存储芯片带动,或将缓慢复苏。中国半导体材料相关上市公司业绩呈现增收不增利,2024年一季度,半导体材料(中信)板块营收约为 123.36 亿元,同比增长 24.05%;归母净利润为6.9 亿元,同比下降 7.04%。归母净利润下滑主要受以沪硅产业为代表的硅片大厂扩充 300mm硅片产能,固定支出加大导致毛利率降低,拖累板块整体盈利水平所致。

根据 SEMI 预测,受到训练人工智能需求的拉动,全球半导体制造业的产能预计将在 2024年提高 6%,2025 年提高 7%,达到每月 3370 万片晶圆(等效 8 英寸尺寸)的历史最高产能。

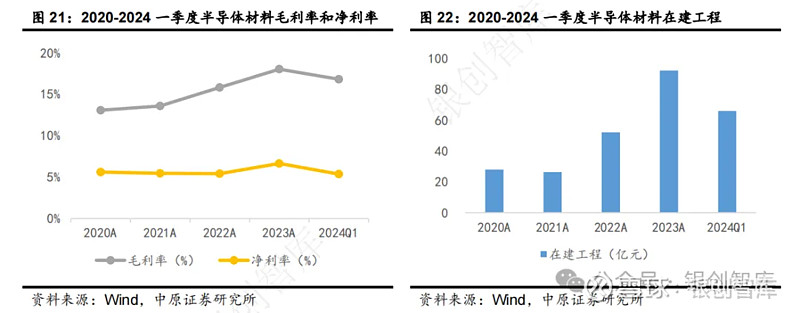

其中中国大陆芯片制造商的产能 2024 年预计将增长 15%至 885 万片。从半导体材料板块在建工程和 SEMI 预测来看,下游半导体晶圆厂产能仍在持续扩充,对半导体材料的需求有望进一步拉动。

2

半导体材料国产化率较低

半导体材料作为半导体产业链上游的重要环节, 贯穿了半导体制造的整个流程。半导体材料包括芯片制造和芯片封装所使用的材料。芯片制造用半导体材料主要包括硅片、光刻胶、电子湿化学品、高纯电子特气、CMP 材料、靶材、石英制品等;封装用半导体材料主要包括封装基板、引线框架、陶瓷封装材料、键合丝、包装材料、芯片粘结材料等。

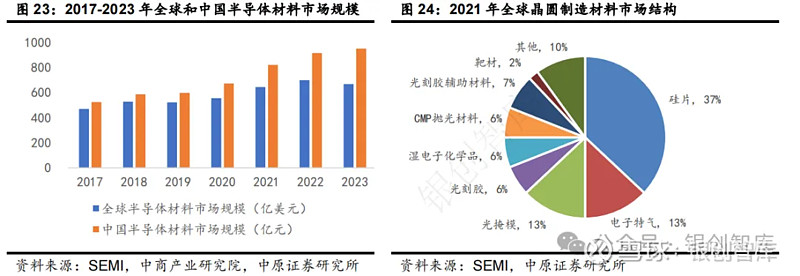

半导体材料规模庞大,中国是全球第二大半导体材料市场。根据 SEMI 统计,受下游半导体市场需求疲软影响,2023 年全球半导体材料市场销售金额为 667 亿美元,同比下滑 8.2%。

分区域来看,中国大陆是 2023 年全球第二大半导体材料市场,市场规模达 130.85 亿美元,同比增长 0.9%。在全球半导体材料市场销售金额均下滑的情况下,中国大陆是唯一成长的市场。

从细分材料市场规模来看,半导体硅片占比最大,其次是电子特气和光掩模。从整体来看,半导体细分材料行业众多,各个细分材料市场规模较小。

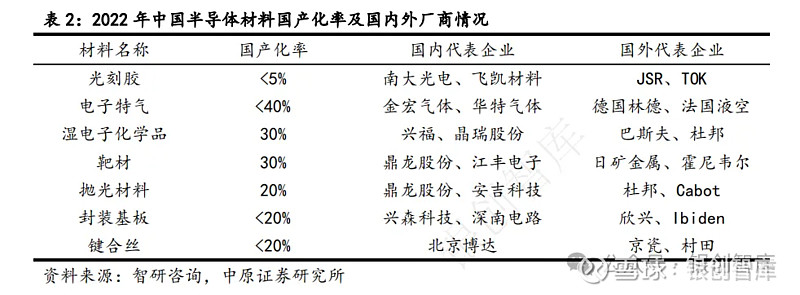

中国半导体晶圆制造材料的国产化率整体水平不高,整体国产化率为 20%-30%,其中电子特气、靶材国产化率约为30-40%;硅片、湿电子化学品、CMP耗材总体国产化率约在20-30%;光掩模版、光刻胶国产化率约在 10%以下,EUV 光刻胶等高端细分领域,国产化率近乎为零。

近年来随着美国持续加大对中国半导体产业的制裁力度,中国半导体国产替代持续进行。以湿电子化学品领域为例,G5 级湿电子化学品目前已有部分企业实现生产,初步实现了国产替代。

3

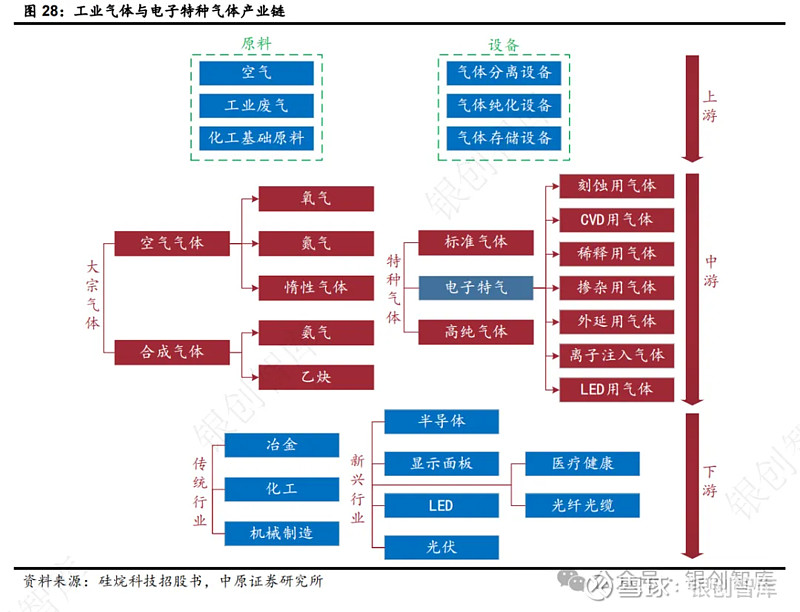

电子特气

电子气体是半导体制造第二大制造材料。电子气体包括大宗电子气体和电子特种气体,是集成电路、显示面板、半导体照明、光伏等行业生产制造过程中不可或缺的关键性材料,被誉为半导体产业的“血液”。根据 SEMI,电子气体成本占晶圆制造成本的 13%,仅次于硅片。

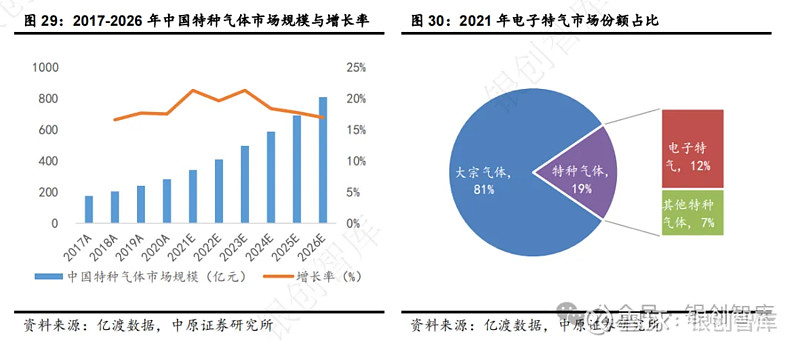

中国电子特气市场规模增速显著高于全球。根据 TECHCET 数据,2021 年,全球电子气体的市场规模约为 62.51 亿美元,其中电子特种气体占 72.60%,电子大宗气体占 27.40%。其预计电子气体市场规模从 2020 年 58.44 亿美元增长至 2025 年 80.64 亿美元,近五年 CAGR为 6.65%;根据 SEMI 数据,中国电子气体市场规模预计从 2020 年 173.6 亿元增长至 2025年 316.6 亿元,近五年 CAGR 为 12.77%。我国电子气体市场规模的增长率明显高于全球电子气体增长率,未来发展空间较大。

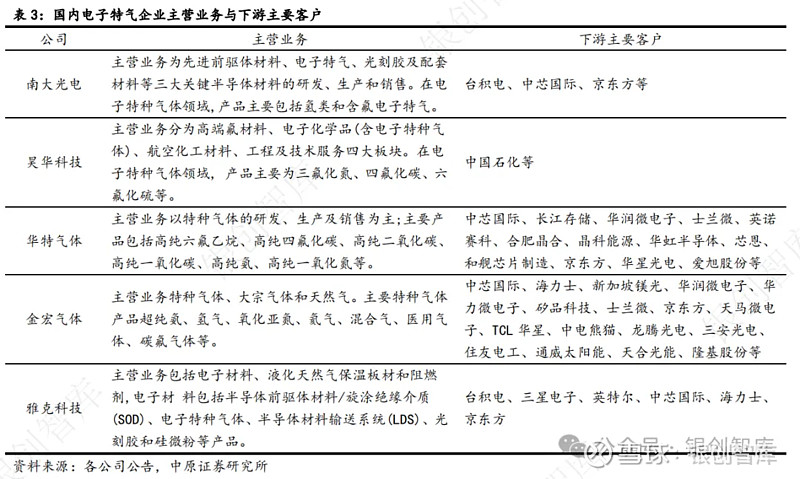

国际巨头垄断电子气体行业,国产替代空间巨大。全球电子气体主要生产企业林德等前十大企业,共占据全球电子气体 90%以上市场份额。从规模上来看,国内电子特气企业与国外主要电子特气企业有较大差距,具有较大的国产替代空间。随着中国半导体产业自给率的逐步提升,国产化替代率的不断上升,以及显示面板行业的规模效应,电子特气具有比较大的市场提升空间。

国产特气在运输成本、产品价格具有明显优势。在运输成本方面,特种气体作为危险化学品,产品包装、运输有严格的规定,部分产品的进出口受相关国家管制,进口周期长、容器周转困难,比如从美国进口特种气体,海运及通关手续需要近 2 个月的时间,包装容器的周转效率极低,运输成本非常高甚至高于气体本身价格。而国内特种气体企业物流成本低,供货及时;在产品价格方面,国内高纯气体产品平均价格只有国际市场价格的 60%,采用国产高纯气体产品可大幅度降低下游行业的制造成本。

特气国产化是必然趋势。在产业链安全自主可控的趋势下,国内企业凭借过硬的产品品质进入半导体产业链,电子特气国产化率不断上升。华特气体光刻气通过了荷兰 ASML 和日本GIGAPHOTON 株式会社的认证,进入了英特尔、中芯国际、台积电等主要下游晶圆代工厂商产业链。在限制政策下,国内下游厂商优先选择国内特气企业进行配套,带动了国产电子特气的需求。

4

光刻胶

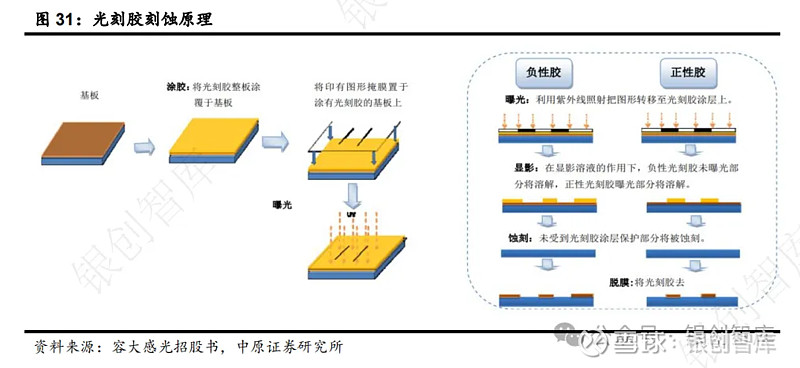

光刻胶是光刻工艺中的关键材料。光刻胶是指经过紫外光、深紫外光、电子束、离子束、X 射线等光照或辐射后,溶解度发生变化的耐蚀刻薄膜材料,主要应用于积体电路和分立器件的细微图形加工。因此光刻胶是电子产品微细加工技术中的关键性电子化学品,主要应用于集成电路(IC)、液晶显示(LCD)、触摸屏(TP)、发光二极管(LED)等产品微细加工,同时在先进封装,磁头及微机电系统(MEMS)等领域也有着广泛的应用。

受益于制程节点不断进步,HBM 高端存储器需求增加,带动 EUV 和 ArF 光刻胶需求。根据 TECHCET 统计,2022 年全球光刻胶市场规模同比增长 7.5%,达到近 23 亿美元,2021-2026年,半导体光刻胶市场年复合增长率预计为 5.9%,其中增速最快的产品是应用于 EUV 和 KrF光刻胶。伴随半导体制程的提升,光刻胶需要经受更多的刻蚀次数。65nm 制程的刻蚀次数是20 次,而 5nm 制程刻蚀次数增加至 160 次,复杂度提升了 8 倍,因此也对高端光刻胶的研制提出更高要求。

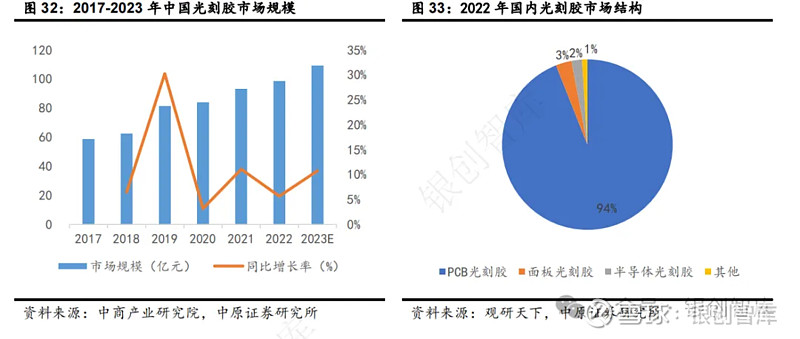

国内光刻胶市场规模不断扩大,处于中低端向高端过渡阶段。根据中商产业研究院数据,我国光刻胶市场规模由 2017 年 58.7 亿元增至 2022 年 98.6 亿元,年均复合增长率为 10.9%,预计 2023 年我国光刻胶市场规模可达 109.2 亿元。目前国内光刻胶仍主要集中在较为低端的PCB 光刻胶、TFT 和 LCD 光刻胶等产品,而在 OLED 显示面板和集成电路用光刻胶等高端产品仍需大量进口。根据中国电子材料行业协会的数据,当前我国 KrF 光刻胶整体国产化率不足2%,ArF 光刻胶整体国产化率不足 1%。

光刻胶技术壁垒和供应商认证壁垒极高。光刻胶技术壁垒极高,光刻胶的研发和量产需要企业的长期技术积累,对企业研发人员的素质、行业经验、技术储备等都具有极高要求。此外,高端光刻胶生产的大量专利掌握在海外龙头企业中,海外龙头企业就光刻胶技术构建了专利壁垒,阻碍后来者进入。光刻胶供应商认证壁垒极高,由于芯片制造技术要求,此光刻胶生产商需要调整光刻胶的配方以满足差异化应用的需要,而光刻胶达到下游客户要求的技术指标后需要进行长时间的验证测试,因此供应商和下游客户会达成长期合作关系,市场新进入者很难与现有企业竞争。

光刻胶主要被国外巨头垄断。根据 SEMI 数据,2018 年全球行业前四大光刻胶厂商合成橡胶、信越化学、东京应化以及住友化学均为日系厂商,全品类半导体光刻胶中日本厂商占据了70%的市场份额,分品类来看,日本厂商在ArF、KrF、g 线/i 线胶市场中市占率分别为 93%、80%、61%,其在高端市场中展现出极强的控制力。

光刻胶产品需要长期研发和积累不断突破技术壁垒,从而逐步实现进口替代。由于光刻胶行业具有准入门槛高、客户验证严格的特点,因此长期被日本厂商垄断。在美日对华科技制裁的不可抗力下,中国光刻胶厂商有望突破壁垒,迎来了被纳入下游供应链的历史性机遇。光刻胶产品由于本身在最终产品的价值占比较低,一般不超过 5%,下游客户对其价格敏感性不高,同时,客户粘性强,一旦进入供应链,轻易不会替换,有利于实现国产替代的优势先发企业维持长期盈利能力。

精选报告来源:银创智库

新能源/新材料/高端装备制造

新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子