最近上市公司2023年年报和一季度报告陆续发布,其中比较热闹的是一家白酒企业——洋河股份。

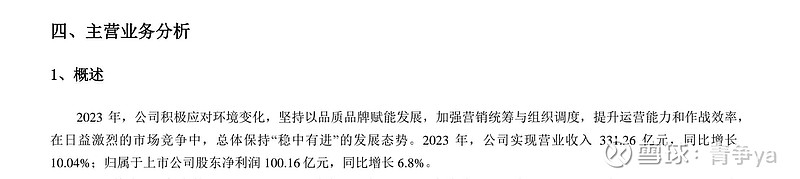

洋河股份2023年实现营业收入331.26亿,同比增长10.04%,归属于上市公司股东净利润100.16亿,同比增长6.8%。

但看这个业绩虽然不够好,但也能够接受。

比较难受的是2023年第四季度净利润是亏损的(--1.88亿),更难受的是管理层对于第四季度亏损只字未提。

但相对比较好的是洋河股份今年提高了分红,每10股派发红利人命币46.6元。按照今天的股价(95元)计算,股息率为4.9%。

而且2024年一季度业绩是同比增长的,营业收入同比增长8.03%,扣非净利率同比增长6.79%,不过在白酒企业里面算是倒数的。

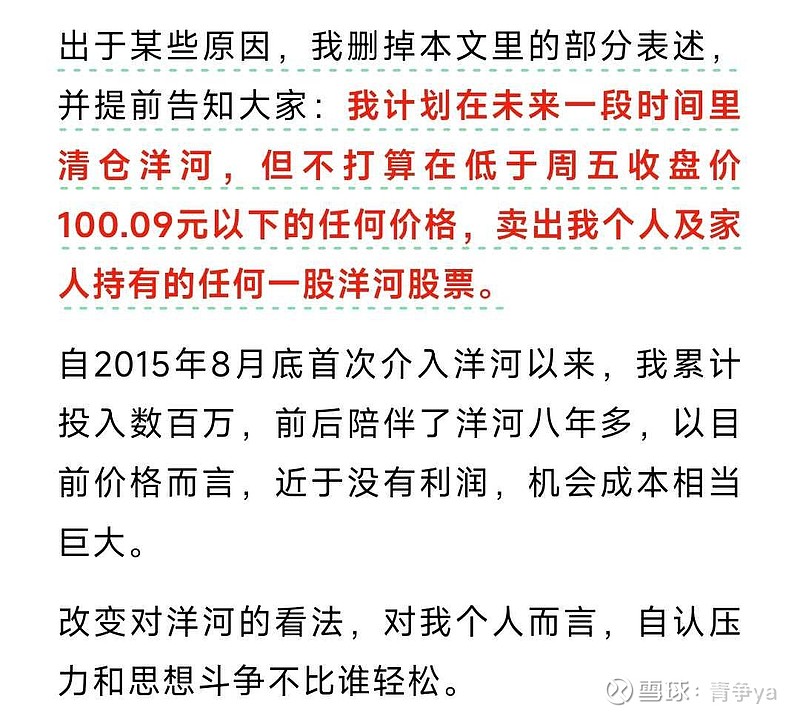

当然以上这些是洋河股份比较热闹的原因之一,更令人仿徨的是唐朝准备清仓洋河股份,这让一众唐书院的小伙伴们难以接受。

也包括我,我洋河股份的持仓占比约20%。心里是拔凉拔凉地。

我对洋河的了解并不多,也没有自己亲自去了解过,财报信息主要来自唐书房唐老师和其他一些乐于分享的投资者。

所以这次也算是自作自受吧。

唐老师清仓的原因不是业绩方面的问题,主要是管理层不诚信的问题,比如:

1)管理层在2022年年报中说2023年力争营业收入增长15%,结果增长了10%;

2)管理层对2023年第第四季度净利润亏损只字未提,有把四季度利润移到今年一季度的嫌疑。

3)管理层在2023年年报中大谈自己的努力和贡献,对于自己没有完成自己的预期目标丝毫没有愧疚反思之心。

上面的第三条是唐老师在周总结中说的(大意)。

唐老师是一位对管理层很有洁癖的人,依稀记得当初唐老师投资洋河股份没有投资五粮液和泸州老窖就是管理层不过关。

现在时移势易,当初认可的管理层也变成了令人厌恶的人了。

~分割线~

早在之前洋河股份就传出内部斗争的事情,一家企业心不往一处使,怎么能够进步呢?不过也许正因为利益诉求不一样,所以才发生了内斗。

不过随着年报一季度报的发布内斗问题应该得到一个好的解决了。

有人说洋河不行了,以后可能连同城的今世缘都不如了,对此,我觉得短期应该是不可能的。

我简单看了一下今世缘2023年的年报,增长是非常的迅猛,尤其是省内的增长,不过业绩的增长是随着销售费用的大幅增长和员工薪酬的增长的。

也就是今世缘业绩的大幅度增长主要是打广告做活动转化过来的,同比增长50%,换来了28%的增长,不知道如果今世缘降低销售费用是否还能有高增长。

当然洋河也差不多,洋河股份23年也加大了销售费用方面的投入,同比增长28%,但只换来了10%的增长。

一家企业的业绩增长要靠三点,

一是品牌,二是渠道,三是营销。

对照这三点,显然洋河和今世缘主要是靠渠道和营销获得高增长的,当然只有两点也是比较优秀的企业。

毕竟白酒的王者只有一个——茅台。

~分割线~

那现在的洋河股份还值得投资吗?

我看了一些人对洋河的看法,要不要卖,要不要留,找自己信的过的观点支持自己。

对此,我觉得可以把视角看的更广阔一些。

一只股票卖不卖,留不留,一般有三种情况下卖出。

1.变贵了;

2.投资的逻辑变了;

3.找到更好的了。

我们来看一下洋河现在属于什么情况。

一.变贵了?

洋河股份现在的市盈率是13.9,综合估值处于极低阶段,当然这是建立在之前高增长的时期,现在的洋河想回到之前百分之二十以上的增长是很困难的。

所以就要看能给现在的洋河多少估值,如果洋河股份未来能保持10%左右的增长,我可以给20倍的市盈率,如果能保持较高的分红率可以给25的市盈率。

管理层在2023年年报中对2024年的增长预期是5%~10%,折中就是7.5%的增长,2023年净利润是100亿,那么2024年约为107.5亿,券商一致性预期为108亿。

如果给20倍市盈率,预估市值为2150亿,现在洋河市值为1432亿。

如果给25倍市盈率,预估市值为2687亿。

对于洋河今年增长8%我觉得应该是没问题的,但是估值这方面就见仁见智了。

二.投资的逻辑变了?

相比洋河利润增速的放缓,我认为投资逻辑也发生了变化。

如同之前自己看上的是一位较高增长的白富美,现在白富美被市场挤兑褪去了光环,变成了高股息的黄脸婆。

而且洋河股份管理层面对如今的困境,不想办法克服,反而有些不团结,欺骗小股东的嫌疑。

与狐谋皮这种事情还是要斟酌再三的。

三、有更好的了

相比于洋河股份,在A股市场上是有比他优秀的,确定性更高的,但相对估值就没有那么便宜了。

但每个人的能力圈不同,己之蜜蜡乙之砒霜,如果有比洋河股份更好的选择,那当然是毫不犹豫的换过去。

而唐老师清仓洋河换茅台,我觉得是一个不错的选择。

不错的原因是,茅台确定性很高,成长性也不错,但同样估值也比较高,但从长期的视角来看,现在买入茅台优于现在买入洋河。

一个8%左右的增长,一个15%左右的增长,

一个市盈率14,一个市盈率28,

一个赔率较大,一个确定性很强。

因为巴菲特曾说过:以合理的价格买入一家优秀的企业好过以便宜的价格买入平庸的企业。

至于洋河会不会变成一家平庸的企业就见仁见智了。

综上所述,我个人是打算是择机卖出洋河的,换入白酒ETF来获得一个平均值;或者换成五粮液,再或者换成易方达蓝筹精选混合(茅台买不起)。

~分割线~

承认自己的错误很难,

毕竟大脸的滋味不好受。

但投资就是要理性的客观的看待自己,

想象一下你现在有一笔钱,

你会选择投资洋河,还是其它的,

想必你已经有了答案。

重要提示:以上是我一家之言,且我对洋河和其它白酒只略知皮毛,所以望各位读者独立判断。

好了,以上就是本篇的全部内容了。

祝您投资愉快~

End。

@今日话题 #投资# #洋河股份#