文│财小圈研究院

前几期我们说到,在关注基金收益情况的同时,更要关注其收益获取的来源以及其获利的稳定性。就像圈子里常说的,投资是一件困难的事情,是在不确定中寻找确定性。

那有人要问了:

▨ 这个稳定性,究竟是什么呢?有没有什么衡量的办法?

▨ 在筛选基金的时候,如何运用稳定性这个指标呢?

其实在日常筛选基金产品中,确实有一个具有代表性却容易忽略的指标,那就是投资胜率。如果说收益率代表赚钱的能力,那么投资胜率就是赚钱的概率,也就是前文提到的稳定性。从某种程度上说,投资胜率比收益率更加重要,毕竟对于基金经理来说,最难得的不是偶尔一两次获得不同寻常的高收益,而是能够持续的跑赢基准。

那么该如何理解投资胜率,以及在实际投资中运用呢?我们今天就来展开说一说。

所谓投资胜率,即在任意时刻购买该产品持有一定时期后盈利(或超过基准)的概率,即基金取得正收益(或超过基准)的周期比例。常用的统计区间有周度、月度,所以有时候也称为周度胜率和月度胜率。

举个例子就很好理解,比如某只私募基金运行存续了一年,其中有9个月盈利了,那该基金的投资胜率就是75%。

那投资胜率,就是简单的数数吗?答案当然是否定的。

投资胜率其实是将复杂的投资过程,进行了简化。

熟悉投资的朋友都知道,投资基于的是研究和交易,本质上就是比拼谁能在不确定当中寻找与未来实际情况更接近的“确定性”上做得更好。研究者、交易者根据各种历史信息,对未来进行合理预测,将这种预测加总,会形成市场的一致预期。

市场的一致预期会形成一段时间的资产价格,而交易者根据自己的判断(与一致预测的差异),以这个价格为中枢进行交易。所以,谁的投资决策更加接近这个“一致预期”,那么谁投资获利的可能性就越大。

那么把如果把每一次决策进行统计,把预测准确的决策作为正确值,除以决策总量,得出的就是投资胜率。

所以,在这个层面上,投资能力可以简化等于积累正确决策的次数。次数越多、占比越高,代表投资的能力越强。而且从实际角度看也是如此,投资一定是长期的过程,并不能一蹴而就,是需要积累的。

02. 投资胜率的应用场景

那么投资胜率在实际投资中,我们该怎么使用呢?

首先,很多产品材料或数据中,并不会直接计算出投资胜率,但我们可以用图形最直观的进行观察。

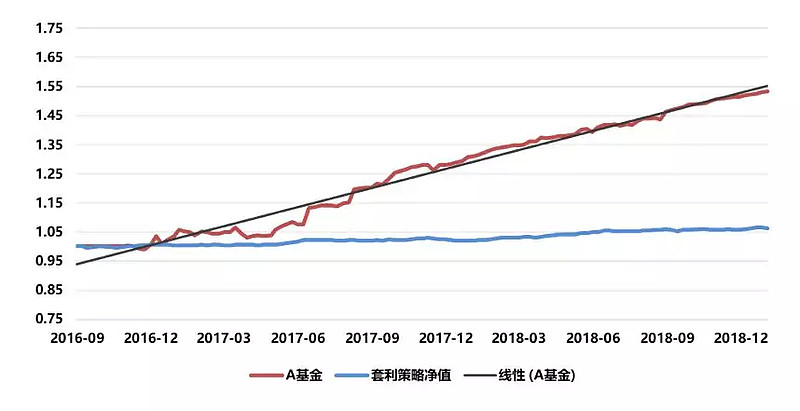

简单来说,收益曲线越平滑,即与趋势线拟合度越高,对应产品的胜率越高。举一个例子,下图是某套利策略基金成立以来的业绩走势,连接起净值的起点和最近净值,得到一根斜向上的趋势线。

如果基金净值走势是这条直线,那么意味着在任意时间点买入持有任意周期,这个产品都是赚钱的。于是乎得到一个简单结论,和这条直线的拟合程度越高的基金,胜率越高,换句话说在任意时间点买入持有任意周期后赚钱的概率越大。

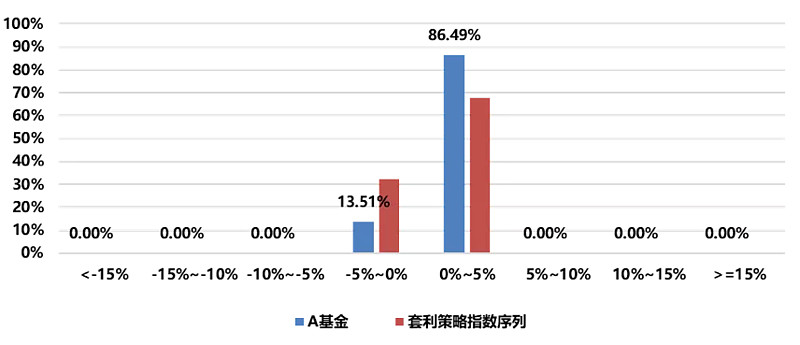

其次,高胜率并不直接代表着盈利,所以我们要结合收益率来综合评估。继续拿A基金举例,将基金的月度胜率与月度涨跌结合,就得到了月度收益分布图。

从上图可以看出,A基金的月度胜率达到了86.49%,而盈亏的幅度成对称关系。这就是一只非常优秀的基金。

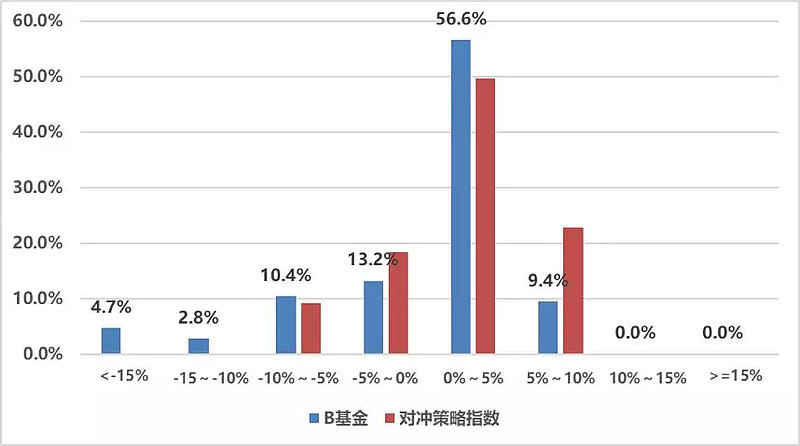

而上图的B基金就显得没那么优秀了,虽然从投资胜率上看,依旧超过了65%,但每次盈利的水平较低,而出现亏损的幅度却很大,所以整体看,赚钱效应并不强。

所以如果简单用投资胜率和收益率来做初步判断的话,可以做如下归类:

▨收益高、胜率高:处于基金的第一梯队,需要珍惜;

▨收益高、胜率低:很可能盈利来自下重注和运气好,在选择上需要谨慎;

▨收益低、胜率高:很可能受制于市场和策略本身,风格稳健,追求积累净值,是稳健型投资者的良好选择;

▨收益低、胜率低:直接pass吧。

03. 不同策略下的投资胜率

同市场波动特征相一致,不同策略基金的胜率水平并不相同。所以在使用时,我们还需要注意区分不同的策略风格。

货币和债基胜率肯定最高,几乎接近100%;套利策略、对冲策略等追求alpha,与市场涨跌相关度低的策略次之;股票多头等单边交易的,胜率往往较低。

所以在实际计算中,我们也应根据市场波动的情况,对投资胜率进行调整。

一般而言,追求Alpha的策略,我们采用绝对胜率,即胜率对比的基准为0,直接反应的是基金的涨跌。简单说,就是自己跟自己比。

以量化对冲策略为例,本身就是借助衍生品(国内一般是股指期货)对系统风险(指数涨跌)进行对冲,然后利用量化技术选取一揽子股票获取Alpha(选股的收益)收益。而量化对冲策略的目的是排除指数干扰获取绝对收益,大多数该类产品都和指数相关性不强。

而像股票多头型的基金,由于A股市场波动剧烈,导致胜率普遍较低,这时候如果基准为0,并不能很好的反应基金经理的投资能力。所以一般我们会选用指数或者同类产品均值作为基准,这时候反应的就是相对胜率。

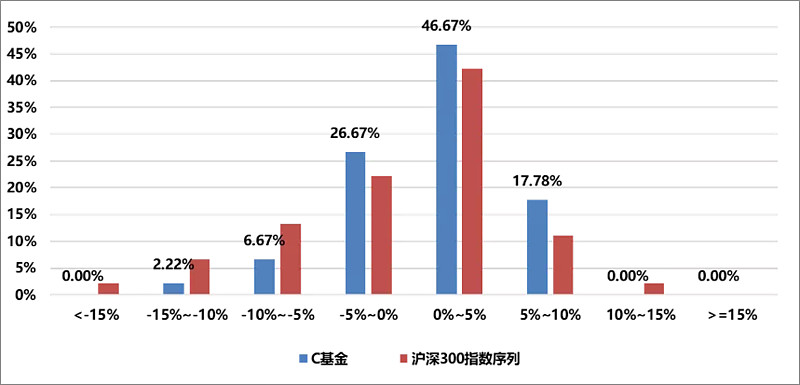

以某股票多头基金为例,绝对胜率其实并不算高,但并不妨碍它进入股票基金的第一梯队。因为与沪深300对比,相对胜率着实不错。这也比较符合我们的实际情况,没有人能避免回撤,我们只能追求在市场下跌时,跌的比别人少,而市场上涨时,涨的比别人多。

财小圈,面向每一个关注财富管理的你,每日呈现有温度、有深度的行业观察、投资思考和产品解读

作者:财小圈

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。