文/标准排名研究员 董馨

增加优质土储

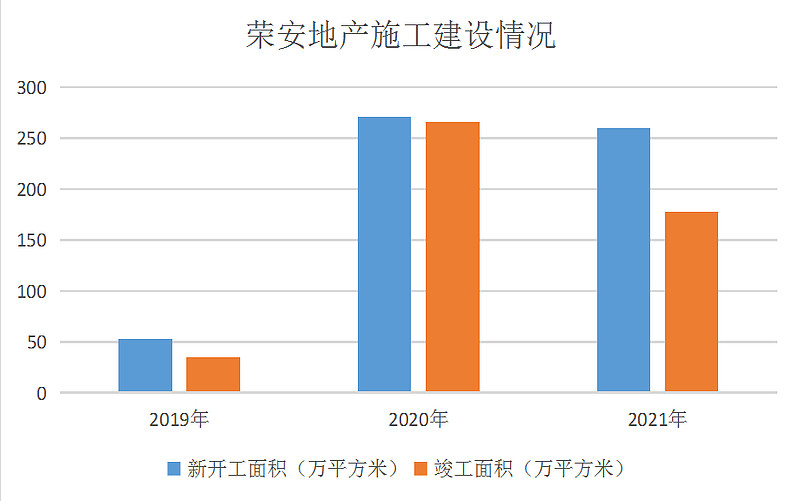

从施工建设情况来看,2019-2021年荣安地产股份有限公司(简称“荣安地产”)新开工面积分别为53.03万平方米、270.93万平方米、260万平方米,2021年公司新开工面积与2020年同期相比有所下降。2019-2021年公司竣工面积分别为34.91万平方米、265.34万平方米、178万平方米,2021年公司竣工面积与2020年同期相比有所下降。

2021年,荣安地产及所投资的公司实现住宅签约收入约503亿元,住宅销售回款约450亿元。报告期内,公司主要布局宁波、杭州、嘉兴等省内核心城市,不断提高品牌竞争优势,扩大当地市场占有率。从产品定位上,公司主要开发满足刚性需求(包括首次置业和改善型置业)的中高档精装修商品住宅,用心打造安居、乐居、宜居的住宅精品,提升城市品位;在商业办公型产品定位上,公司主要选择位于市中心的、土地获取成本较低、投资回报率较高的商业办公、商业综合体项目进行开发,适度持有高回报率的商业物业,为公司取得长期稳定的现金流,促进公司持续稳健发展。

2021年,荣安地产及所投资的公司新增土地储备计容建筑面积约150万平方米。公司及所投资的公司总可售建筑面积约187.6万平方米,其中公司权益占比约为80%。分区域来看,宁波区域的总可售建筑面积为72.91万平方米,可售资源占比为38.87%;长三角区域(不含宁波)的总可售建筑面积为106.86万平方米,可售资源占比为56.96%;其他区域的总可售建筑面积为7.83万平方米,可售资源占比为4.17%。

2022年,荣安地产将保持稳健发展,扎根宁波,深耕浙江,面向长三角城市群进行战略布局,并以财务为导向精准投资,提升投资质量,实现项目利润与现金流的平衡,确保高质量发展。

“增收不增利”难题待解

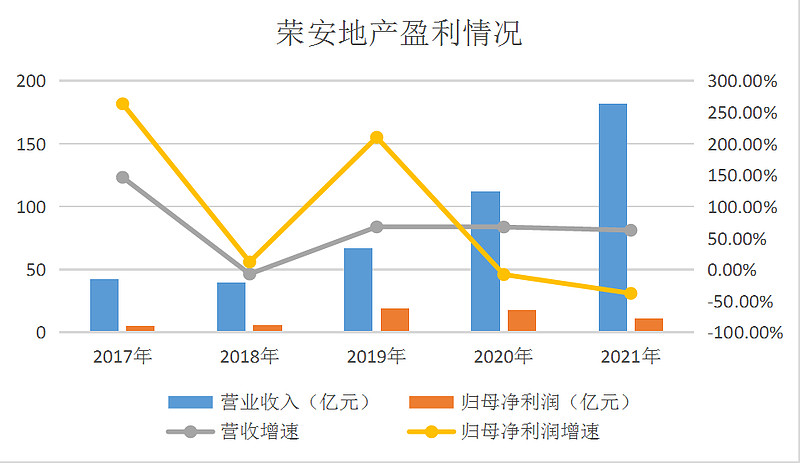

从盈利情况来看,2017-2021年,荣安地产的营业收入分别为42.64亿元、39.68亿元、66.63亿元、111.78亿元、181.81亿元,2021年公司营业收入与2020年同期相比有所提升,主要来自于公司竣工项目结转款项。2017-2021年,公司营收增速分别为146.82%、-6.95%、67.92%、67.77%、62.66%,2021年公司营收增速与2020年同期相比有所下降。

与此同时,2017-2021年,荣安地产的归母净利润分别为5.42亿元、6.08亿元、18.89亿元、17.43亿元、10.86亿元,2021年公司归母净利润与2020年同期相比有所下降。2016-2020年,公司归母净利润增速分别为263.75%、12.32%、210.42%、-7.75%、-37.66%,2021年公司归母净利润增速与2020年同期相比有所下降,且归母净利润增速远小于营收增速,出现增收不增利的情况。

2021年,荣安地产的营业成本为148.46亿元,与2020年同期的82.05亿元相比有所提升,同比增长80.94%。

同时,2017-2021年,荣安地产的毛利率分别为24.87%、34.15%、41.61%、26.59%、18.34%,2021年公司毛利率与2020年同期相比有所下降,主要是受房地产市场调控政策影响,行业整体毛利率水平呈现下降趋势,同时与上年同期相比,公司高毛利地产项目结转相对较少所致。

2021年,荣安地产的销售费用由2020年同期的3.61亿元同比增长63.25%至5.89亿元,主要是由公司营销推广、销售人员薪酬支出增加,以及根据新收入准则从其他流动资产结转至销售费用的销售佣金增加所致。公司管理费用由2020年同期的1.91亿元同比增长46.27%至2.8亿元,主要是由公司开发项目数量增加,相应管理费用增加所致。公司财务费用由2020年同期的5288.98万元同比增长202.79%至1.6亿元,主要是由公司费用化利息支出增加所致。

与此同时,2017-2021年,荣安地产的净利率分别为12.7%、13.82%、26.36%、15.9%、6.38%,2021年公司净利率与2020年同期相比有所下降,公司盈利能力有所减弱。

“三道红线”指标处绿档

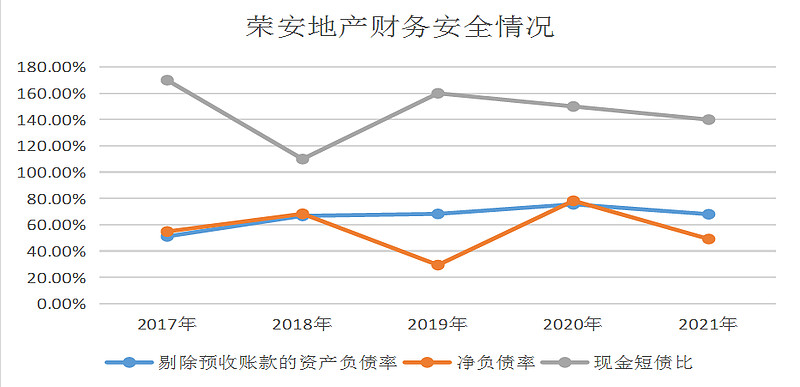

从财务安全情况来看,2021年荣安地产剔除预收账款的资产负债率为68.05%,较2020年同期有所下降;净负债率为49.22%,较2020年同期有所下降;现金短债比为1.4,较2020年同期有所下降,“三道红线”指标处绿档。

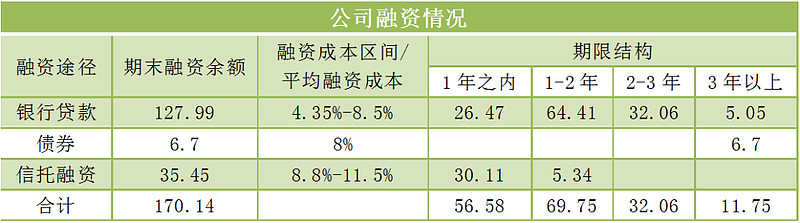

此外,从公司融资情况来看,2021年荣安地产期末融资余额总计170.14亿元。分融资途径来看,公司银行贷款的期末融资余额为127.99亿元,其中,1年之内的银行贷款期末融资余额为26.47亿元,1~2年的的银行贷款期末融资余额为64.41亿元,2~3年的银行贷款期末融资余额为32.06亿元,3年以上的银行贷款期末融资余额为5.05亿元,公司银行贷款的融资成本区间/平均融资成本为4.35%~8.5%。公司债券的期末融资余额为6.7亿元,期限均为3年以上,公司债券的融资成本区间/平均融资成本为8%。公司信托融资的期末融资余额为35.45亿元,其中,1年之内的信托融资期末融资余额为30.11亿元,1~2年的信托融资期末融资余额为5.34亿元,公司信托融资的融资成本区间/平均融资成本为8.8%~11.5%。

2022年,公司将继续保持财务稳健及合理的负债率水平,提高资金使用效率;根据公司发展需要,充分发挥资本市场融资功能,不断优化融资结构,有效控制融资成本。

环境信息数据披露“短板”待补

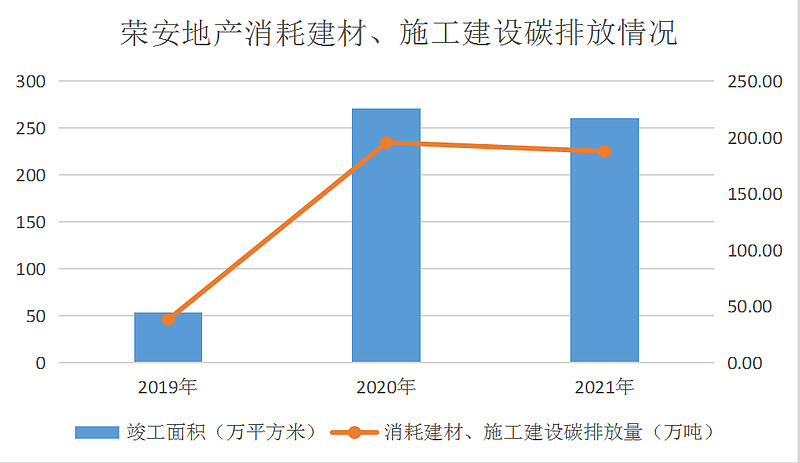

从消耗建材、施工建设碳排放情况来看,经标准排名测算,2019-2021年荣安地产消耗建材、施工建设碳排放量分别为38.27万吨、195.5万吨、187.62万吨,2021年公司消耗建材、施工建设碳排放与2020年同期相比有所下降。

装配式建筑方面,荣安地产很早就设立专项资金投入到建筑节能方向的研究,并将大量的建筑节能新成果应用到新建楼盘上。装配式建筑能有效提升建筑速度,节约材料,降低工程造价,可谓一举多得。

2021年公司根据《关于印发《宁波市推进钢结构装配式住宅试点工作实施方案》的通知》甬建函[2019]172号文件,部分项目开始实行钢结构装配式住宅,包含的项目有荣安林语芳庭、荣安林语沁雪、荣安春和汀语、荣安晴雨里、荣安望庄府等。根据钢结构体系本身的特点,在钢结构装配式住宅中,预制外墙选用的是预制ALC拼装大板,预制ALC拼装大板是指采用ALC条板在工厂完成拼装,且将完成拼装后的成品作为单一构件供货验收的建筑外墙预制构件,具有自重轻、保温隔热性能好、耐火性能好、节能环保等优点。

绿色建筑方面,2021年荣安地产全资子公司浙江天苑景观建设有限公司,加大对绿色节能建筑施工技术、施工工艺的研发投入,积极探索建设过程中新技术、新工艺给项目带来的经济效益以及对环境产生的绿色效应。

提升,2021年荣安地产在江南润园、江枫晓月、林语春风、春和景明等多个项目积极参与海绵体建设,设计主要包括透水铺装、植草沟、雨水花园、生态草沟、碎石蓄水层等。公司通过竖向设计,使道路、铺装雨水进入植草沟或雨水花园等生态设施,不同设施直接连接或通过管道连接,形成连续的地表排水系统。公司为保障小区的排水防涝安全,在每个雨水花园内均设置了溢流口,使超过降雨量的雨水排至雨水管网。此外,公司停车位均采用透水路面结构,部分屋面雨水采用管道收集进入地下雨水回用池,地面雨水经过植草沟或线性排水沟经滞留排入雨水管网系统,预计年径流总量控制率为80%,对应控制降雨量为24.7mm,污染物去除率≥60%。

节水节能方面,荣安地产部分项目采用节水灌溉系统;雨水回收用于绿化浇灌、道路浇洒和车库冲洗。其中,望江南润园、江枫晓月项目为了节约资源,响应国家号召采用了光伏系统,光伏系统是将太阳辐射能转化为电能,来源于取之不尽、用之不竭,是一种清洁、安全和可再生的能源,仅望江南润园项目一年发电约6w度,减少了资源的浪费。

鉴于荣安地产未披露环境信息数据,公司二氧化碳排放总量不详。因绿色发展表现不佳,荣安地产未入选中国投资协会创新委、标准排名联合发布的“2021中国绿色地产指数TOP30”榜单。

未来,荣安地产还需尽快完善环境信息数据,积极响应国家低碳战略发展规划,坚持在建筑行业内进行绿色与可持续发展的研究与推广,践行环境保护及能源节约型发展,将绿色住宅理念融入产品设计与建造的全过程,推行绿色建造方式。