作者:廖海彬

几经周折,长沙远大住宅工业集团股份有限公司(02163.HK,下称“远大住工”)终于登陆香港资本市场。这家企业号称“像搭积木一样盖房子”,主要从事装配式建筑制造和服务。

招股说明书显示,远大住工是中国最大的PC构件制造商及PC生产设备制造商,分别占据市场份额的13.0%及38.3%。显然,资本市场并不买账。自上市以来,远大住工的股价涨幅有限。要想赢得资本市场的认可,光有好故事远远不够,远大住工还有很长的路要走。

业务仍需调整

在早期融资时,远大住工的上市蓝图从新三板、科创板到香港主板,体现出其迫切希望对接资本市场,迅速打开融资渠道。受我国装配式建筑市场的政策影响,远大住工对其业务进行了调整。

自2014年以来,我国不断出台多项重要政策以推进装配式建筑发展。其中,2017年3月23日住房和城乡建设部印发《“十三五”装配式建筑行动方案》,该方案规划提出到2020年全国装配式建筑的新建建筑面积占新建总建筑面积比例要达到15%以上的发展目标,其中重点推进地区、积极推进地区及鼓励推进地区分别达到20%、15%及10%以上。

另外,在2017年2月24日,国务院办公厅发布《国务院办公厅关于促进建筑业持续健康发展的意见》提出,力争用10年左右的时间,使装配式建筑占新建建筑面积的比例达到30%。

装配式建筑是一种由工厂生产的构件在现场进行组装而成的建筑,其效率、环保和质量等方面都较传统建筑施工更优。而装配式混凝土建筑作为其主要形式,PC构件是其主要组成部分。

作为装配式建筑行业的开拓者之一,远大住工的主要业务包括PC构件(混凝土预制件)制造、PC生产设备制造以及施工总承包业务。资料显示,远大住工在今年上半年完成合同额约14.06亿元,新增合同总额约29.54亿元,未完成合同额约62.21亿元。新签合同中,来自PC构件制造业务的合同额约22.34亿元,较2018年同期增长95.2%。

上市招股书显示,从2016年-2018年以及截至2019年4月30日止四个月,远大住工PC构件制造业务的收益分别为4.42亿元、8.91亿元、8.54亿元及3.51亿元,分别占总收益的26.44%、46.04%、37.65%及54.28%;

PC生产设备制造业务的收益分别为3.30亿元、8.36亿元、12.26亿元及2.18亿元,分别占总收益的19.77%、43.20%、54.04%及33.81%;

施工总承包业务的收益分别为8.99亿元、2.08亿元、1.89亿元及0.77亿元,分别占总收益的53.80%、10.76%、8.31%及11.91%。

2016年施工总承包业务还是远大住工的当家主角,占据总收益的53.80%。然而,自2016年起,远大住工决定专注于PC构件制造业务和PC生产设备制造业务。因此,2018年其施工总承包业务的收益占比下滑到8.31%,而PC构件制造业务及PC生产设备制造业务的收益占比分别增长至37.65%及54.04%。

其中,2018年PC生产设备制造业务收益占比反超PC构件制造业务的收益占比,主要是由于当年联合工厂版图的快速扩展导致的。

不过,远大住工表示,未来PC构件制造业务的收益将持续增长并且会成为主要的收入组成部分;PC生产设备制造业务占总收入的百分比将下降;对于施工总承包业务方面,表示只选择性地承包要求创新建造技术的项目,便于未来促进智慧工地的研发,施工总承包业务的收入及收入占比将维持现在水平或者有所减少。

偿债能力较弱

此次IPO远大住工全球发售股份约为1.22亿股,最终发售价为每股9.68港元,募集资金总额约为11.8亿港元(超额配售权行使前)。招股说明书显示,远大住工将此次上市募集的资金约45%用于PC构件制造业务;约20%用于拓展海外市场;约15%用于研发和拓展智能装备业务;约10%用于研发和打造装配式建筑产业智能服务平台;约10%用于营运资金及一般公司用途。

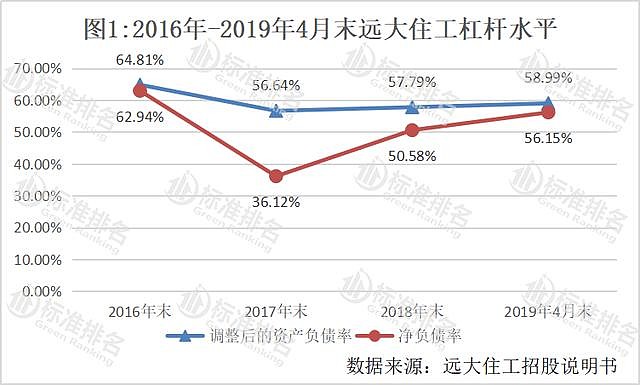

随着在港交所的钟声敲响,此番上市有助于改善远大住工的融资结构。如图1所示,远大住工调整后的资产负债率及净负债率在2017年末达到低值后开始增加。截至今年4月30日,其扣除预收账款后的资产负债率为58.99%,较年初增长1.2个百分点;其净负债率为56.15%,较年初增长5.57个百分点。

其中,远大住工在2017年末的净负债率为36.12%,较年初降低26.82个百分点,主要是由于当时的股东权益较年初增长45.29%,增长近8.44亿元。

大量融资是造成远大住工在2017年净负债率大幅下滑的主要原因。招股说明书显示,除了2017年获得净利润1.68亿元不分红转作股东权益中的未分配利润,以及当年以权益结算以股份为基础的交易计入资本公积0.14亿元外,余下的增量都是由于融资造成的。数据显示,2017年12月远大住工由于融资新增股本近0.19亿元,新增资本公积近6.43亿元,合计融资近6.62亿元。

为满足公司业务扩张,远大住工的融资量持续增加,其有息负债也呈现增长趋势。数据显示,其有息负债由2016年末的16.19亿元增长至2018年末的19.42亿元,两年内增幅为19.95%。

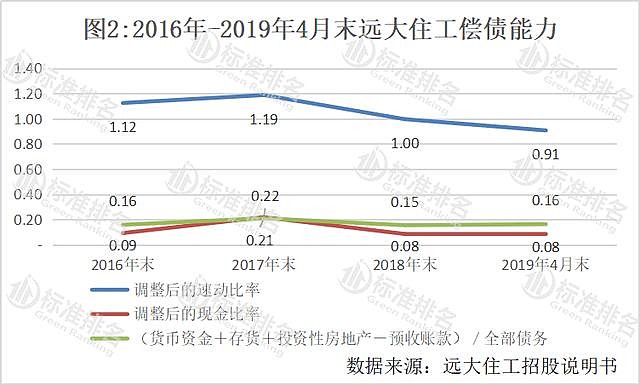

截至今年4月30日,远大住工的有息负债为21.48亿元,包括短期借款17.44亿元及长期借款为4.03亿元;货币资金为5.06亿元。标准排名计算得出,远大住工在4月末的现金短债比只有0.29,另外其在2016年末-2018年末的现金短债比分别为0.36、0.57、0.31。上述数据表明,历年来远大住工的现金短缺风险较大,短期偿债能力较弱。

通过图2可知,反映远大住工短期偿债能力的两大指标调整后的速动比率及调整后的现金比率在2017年末达到顶峰后开始下滑。截至今年4月30日,远大住工该两大指标分别为0.91、0.08。

标准排名发现,随着业务扩张以及研发活动需要大量资金,远大住工在2018年末的“流动资产-流动负债”为-1.36亿元;在今年4月30日的“流动资产-流动负债”为-4.13亿元。近两年,远大住工产生较大的净流动负债,意味着远大住工的扩张主要靠债务驱动。

不仅短期偿债风险较大,远大住工的长期偿债能力也堪忧。根据标准排名反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”显示,远大住工近三年该指标在0.17上下波动。2019年4月末该指标为0.16,较年初增长了1个百分点。

盈利能力有待提升

标准排名发现,远大住工在2016年-2018年的政府补助金额分别为0.57亿元、0.56亿元、0.34亿元,所占利润总额分别为23.35%、23.50%、6.17%;在2018年及2019年前4个月的政府补助金额分别为0.16亿元、0.11亿元,所占利润总额分别为31.21%、27.08%。由此可知,历年政府补助所带来的利润占比较高,表明远大住工自身业务盈利能力较弱。

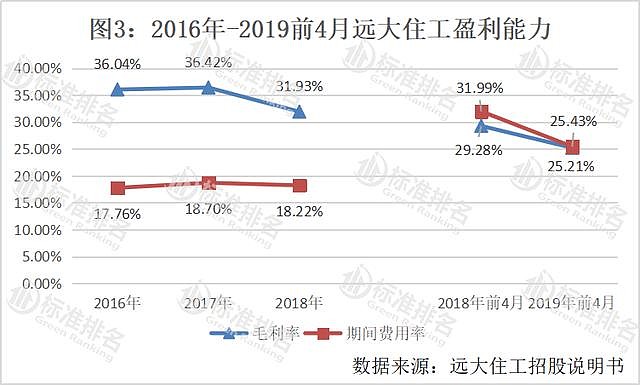

从2016年-2018年,远大住工的营业收入由16.71亿元增长至22.69亿元,年复合增长率为16.5%;毛利由6.02亿元增长至7.25亿元,年复合增长率为9.7%。收入及毛利的增长并没有导致远大住工的毛利率增长,相反的是,近三年远大住工的毛利率总体呈现下滑的趋势。

今年前4个月远大住工的毛利率为25.21%,较去年同期的29.28%下滑4.07个百分点。其中,毛利同比增长56.44%,营业收入同比增长81.82%,远大住工表示造成毛利率下滑的主要原因是其向一间现有联合工厂就其产能扩张提供折让售价导致前4个月平均售价下降,进而导致PC生产设备制造业务的毛利及毛利率减少。

值得注意的是,虽然远大住工的主要业务PC构件制造业务的收入因政府推广装配式建筑而大幅增长,但是该项业务的毛利率却呈现下滑趋势。

在2016年-2018年PC构件制造业务的毛利率分别为40.2%、31.9%、23.8%;2018年及2019年的前4个月该业务毛利率分别为17.6%、20.5%。对此,远大住工表示主要原因有3点:其一是原材料(主要为水泥、钢铁及砂石)价格因市场上大宗商品价格上涨而增加,而其及时、全面调整合约价格能力因若干预定价格合约而受限;其二是生产人员的薪金因业务扩展而上升;其三是折旧及摊销额因业务扩张而增加设备数量导致上涨,而该等设备的使用率相对较低。

对比之下,远大住工的PC生产设备制造业务的毛利率始终都比主要业务的毛利率高。数据显示,2016年-2018年该项业务的毛利率分别为40.9%、43.2%、38.0%;2018年及2019年的前4个月该业务毛利率分别为37.8%、33.0%。

远大住工的施工总承包业务的毛利率在近两年也比主要业务的毛利率高。数据显示,2016年-2018年该项业务的毛利率分别为32.2%、28.3%、28.9%;2018年及2019年的前4个月该业务毛利率分别为24.0%、24.7%。

近年来房地产行业的调控政策愈加收紧,作为地产上游企业远大住工同样会受到较大的影响。尽管PC构件制造业务表现一般,但是远大住工不惜拟将此次IPO上市募集资金中的45%投入其中,未来走势如何仍有待观察。

此外,对于PC构件制造业务,远大住工的主要客户为房地产开发企业。随着装配式建筑的顶层设计不断完善,很多房企开始自建或参股PC构件制造厂。这些客户的不断流失,也会进一步制约远大住工PC构件制造业务的发展。