本来上周末就想写写旗滨集团,一直拖着没写成,一是因为懒,二是想再看看玻璃行业,但还是跟老朋友们分享了下旗滨的逻辑。近期鹏鼎控股跌幅比较大,自己并没有卖出鹏鼎买入旗滨,二月份就是拿着华测,看好鹏鼎,结果华测不涨反跌,鹏鼎随着大盘暴涨,弄得心态很不好,最后吃了一个教训,所以还是耐心等待机会。

还是先回顾下这段时间的交易,12月6日晚鹏鼎控股披露11月份月报,市场原来预计营收同比增长5%-10%左右,结果下降5%。知道下一个交易日周一肯定要跌了,计划卖出大部分鹏鼎换亚士。正好周一亚士又被砸至近跌停,判断还是跟双十一那天一样会反弹,按计划卖出大部分鹏鼎换亚士创能。

买入亚士后,一路小涨,鹏鼎一路调整。亚士涨一点、鹏鼎跌一点,就挪回点仓位回鹏鼎。23号鹏鼎大跌,市值跌破1000亿元,还是觉得不到1000亿元的鹏鼎在目前半导体、消费电子板块鸡犬升天的行情中,还是具有性价比的,又全部挪回到鹏鼎上了。毕竟1000亿市值在投资者心中还是有锚定效应的。

港资当天也是趁大跌买入不少鹏鼎,持股比例又创新高。

股价走势和技术上看,鹏鼎最近还是比较弱势,处于调整中。

苹果股价屡创新高,鹏鼎作为苹果的影子股,调整幅度也不小了,调整时间应该不会太久,同行业的东山精密9月份就先行调整,最近也走了出来并创了新高,所以耐心等等吧。

开始谈今天的主角——旗滨集团

之前老吐槽格隆汇的会员内容是垃圾,一无是处,为此大胖龙还把我踢出了会员群。还是无意中偶尔翻看格隆汇的每日复盘,最后一堆标的中提到了玻璃标的旗滨集团,想起前几天也看到过玻璃价格上涨的事,就把旗滨集团及玻璃行业好好看了下,没想到旗滨集团也是一个一见钟情的好标的。从这点上说,格隆汇会员总算有点用处了,只是每日复盘并不是大胖龙写的,不然我对他印象会好一些。

最近又把邱国鹭先生的《投资中最简单的事》翻了遍,他反复提到一个好的荐股逻辑包括三点:估值,这只股票为什么便宜;品质,这家公司为什么好;时机,为什么要现在买。

就从这三个方面分析下旗滨集团。

1、品质

这三点最重要的就是品质,就是判断一家公司是不是家好公司,所以先说这点。

看公司好不好,得从长期角度来看这家公司好不好,关注静态、本质的东西,而不是过多关注动态的信息。比如我们看一个学生的学习能力,会关注他以往的学习成绩,是不是聪明勤奋等本质上的东西,不会因为这个学生最近请了个名师做家教就认为他未来学习成绩肯定特好。资本市场上总是因为这些动态的信息给予过高的价格,研究报告也大多在分析这些动态的信息,不能说这些动态信息一点不重要,但最重要的还是那些长期、静态、本质的信息。

玻璃原片国内龙头,成长周期股

旗滨主营业务为玻璃原片制造与销售,玻璃新材料研发和玻璃深加工。

平板玻璃的下游行业主要房地产和汽车制造行业,占比分别为75%和10%,可以看出玻璃需求与下游房地产行业最为相关,因此玻璃行业也是一个周期性行业。

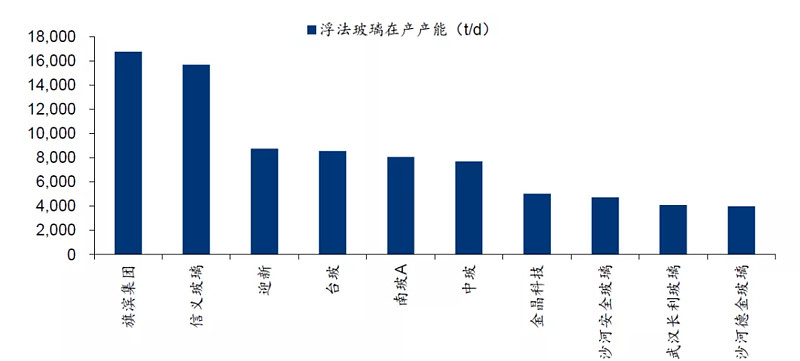

玻璃行业是个小行业,行业产值较低,不到水泥行业产值的1/10,却存在近百家大大小小的企业,小企业的各种低成本,游走于模棱两可的灰色边缘,造成了过去逆向淘汰的现象。因此玻璃行业目前集中度仍然偏低,前十大企业集中度约56%,其中龙头旗滨占比约10%。

2016年以来,随着玻璃行业供给侧改革的深入,政策要求从严审核产能置换,坚决禁止新增产能,浮法玻璃总产能基本零增长。在新增产能被严格限制的背景下,冷修和复产产能之间的博弈成为影响行业供给的主导因素,行业周期被熨平拉长。同时受益于环保约束,行业格局有望优化,龙头企业与中小企业的盈利能力差距有望拉大,集中度进一步提升。

旗滨其实进入玻璃行业较晚,2005年才进军玻璃行业,所以大多数人跟我一样之前可能听过南玻而没听过旗滨,南玻主要还是做工程玻璃,旗滨主要做玻璃原片。虽然属于后进生,但公司积极进取,2018年已成为国内最大的玻璃原片生产企业。

旗滨集团玻璃原片收入、净利润、产销量等指标在2011-2018 期间实现跨越式增长,其中,归母净利润从2011 年的2.08 亿元增至2018 年的8.35 亿元,收入从2011 年的19.69 亿元增至2018 年的84.34 亿元,销量从2011 年的2687 万重量箱增至2018 年的11003 万重量箱, 归母净利润/ 收入/ 销量在2011-2018 年间复合增长率分别为28.55%/23.10%/22.31%。

公司实现跨越式发展,同时三者比较接近,说明拉长时间周期,收入、净利润等财务指标与销量存在较强的正相关性,而相应短期周期波动对盈利能力等财务指标影响较小。

所以,旗滨集团是成长周期股。

2018年内部抵消前玻璃生产加工业务收入为84.33亿元,抵消后公司营业收入为82.9亿元,可见目前公司收入基本还是依靠玻璃原片生产业务,玻璃深加工业务还是处于起步阶段。

相比行业另一龙头,信义玻璃的玻璃原片业务与深加工业务占比旗鼓相当,旗滨深加工业务未来成长空间还是挺大。公司引入南玻高管团队,正加速进军节能玻璃、超白玻璃、高性能电子玻璃领域,广东节能、浙江节能、马来节能、郴州旗滨已投入商业化运营,未来深加工产品有望成为新的增长点。

盈利能力

2016年以来,政府开始化解玻璃产能过剩的问题,对平板玻璃行业发展具有导向作用,供给侧改革取得一定成效。旗滨的毛利率及ROE趋于稳定,分别为30%及15%左右,处于行业上游,期间费用率逐步下降,算是很优秀了,与港股信义玻璃相比还差点,因为信义玻璃50%的营收来自深加工玻璃。

收益质量

从收益质量上来看,旗滨集团的表现非常优秀。净利润现金比率近三年都在2左右。公司年报披露公司浮法玻璃销售结算方式为现款现货,一般无信用期,可见公司对下游商家的话语权非常强。

在一个充分竞争的行业,旗滨能严格要求下游现货现货,我还没来得及去上交所互动平台上问问公司为什么能做到这点。后来在网上看到有人说下游玻璃深加工行业对玻璃原片的质量要求高,因为玻璃出现产品质量问题就是大问题,因此宁愿现款现货也愿意买龙头企业的产品。体现在资产负债表上应收票据和应收账款占比非常小,资产占比1%左右。

就旗滨的应收账款问题,我还纠结过半天,明明报表上的收现比为0.7,应收账款却一直很少,后推测是公司收了票据转手支付出去了,今天把互动平台上的问题都看了下也证实我的推测,不少人问过这问题。

高比例分红

公司盈利能力较强,现金流非常好,就有了高比例分红的底气。公司《未来五年(2017年-2021年)股东回报规划》承诺每年现金分配股利不低于当年实现的可分配利润的50%。近四年平均股利支付率为60.83%。

2、估值

估值我习惯结合公司业绩,将目前股价与纵向历史的最高价与最低价作比较,横向与同行业公司的股价作比较,判断目前股价是否低估以及上涨的空间。

旗滨营收、净利润连年增长,股价走势并未像业绩那样连年复合增长,目前股价还未到2015年的高点,处于历史股价的中部区域。

旗滨股价8月份以来股价涨了一波,动态市盈率不到11,从历史PE和PB图看,也刚处于中部区域。目前价格对应2018年的分红,股息率也还有5.89%。

行业中另一优秀公司,港股信义玻璃,近几年的成长性还是不如旗滨集团,但信义玻璃的股价走势很好看,这些年跟业绩一样走出了一浪比一浪高的走势,目前股价也快接近历史顶点。

3、时机

竣工拐点或来临

2017年以来,受地产资金紧缩等因素影响,开工到竣工周期变长,导致房地产开工面积与新开工面积自2016年起开始出现背离。

近几年新开工面积维持高增速,而竣工面积没有相应增长以至于剪刀差持续扩大,直到今年10月份,竣工数据明显好转。

2019年8、9、10月单月竣工增速分别为2.8%、4.8%和19.2%。10月单月竣工增速为2016年8月份以来最高,地产竣工周期很可能处于底部回升的阶段。

环保持续强约束 供给端受制于政策

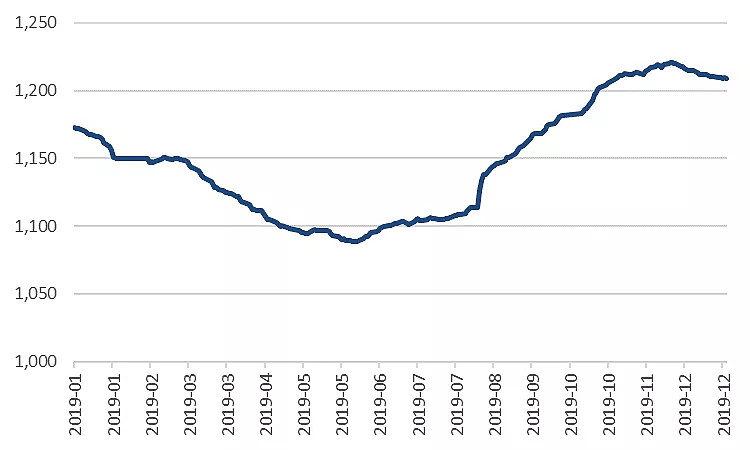

前面提到,在新增产能被严格限制的背景下,冷修和复产产能之间的博弈成为影响行业供给的主导因素,2019年6月多条生产线集中进入冷修导致供给超预期收缩、玻璃价格出现大幅反弹,但这一过程中,玻璃行业实际产能利用率并未随之出现快速上升,原因在于环保对玻璃行业的强约束。在环保压力下,沙河地区部分生产线关停限产。

在供需两端改善的情况下,浮法玻璃价格自5月份以来呈现上涨趋势,玻璃主力期货合约12月27日最高至1490元/吨,创下2018年3月以来新高。

中国玻璃价格指数

玻璃期货主力合约走势图

反应在旗滨集团的业绩上,三季度营收、净利润创下单季历史新高,一举扭转上半年利润下滑的趋势。

最后,说了那么多,公司是个好公司,估值也不贵,时机也不错,那今年在市场上一直买买买的土豪——外资,有没有买它呢,查一下。

嗯,外资最近三个月以来对它也是一直买买买,持股由流通股占比1%买到了5.62%。

风险提示

本文内容只为记录自己思考结果,不构成投资建议,请读者独立思考,理性投资,风险自负。(欢迎关注本人微信公众号:牛窝塘,习惯先在微信公众号发长文,雪球吐槽多些)