年报披露,$用友网络(SH600588)$ 2023年在自己巨亏9亿,现金大幅流出的情况下,依然现金收购了两家小公司,总共花了1.6亿。此两笔收购疑点甚多:

疑点1:高溢价

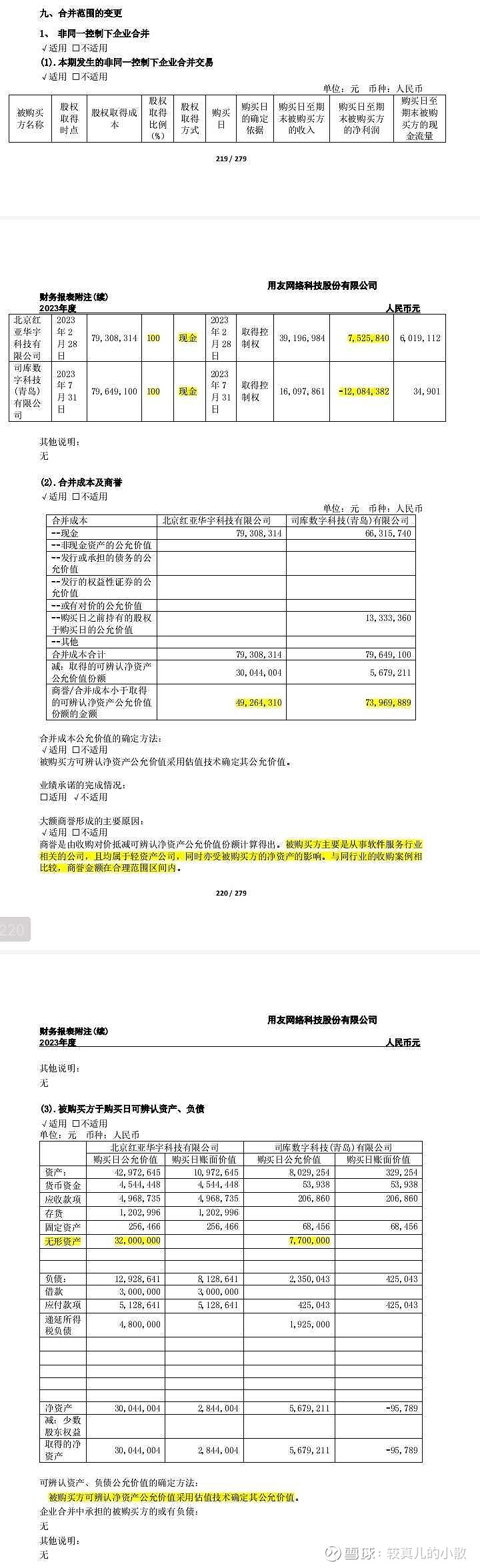

两家标的公司被收购前账面净资产分别为280万和-10万。评估时,分别给他们增加了3,200万和800万的无形资产,使他们的“公允价值”分别达到3,000万和600万(合计3,600万)。

在此“公允价值”基础上,用友的收购价格又分别溢价5,000万和7,400万,合计溢价1.24亿计入用友的商誉。(下图)

然而,用友高溢价收购的这两家公司的资产质量如何呢?“购买日至期末被购买方的净利润”分别为:(上图)

●2023年2月28日至2023年12月31日,净利润750万,相对于收购价格的年化收益率11.25%;

●2023年7月31日至2023年12月31日,净利润-1210万,相对于收购价格的年化收益率-36.3%

也就是说,目前看来这1.6亿收购的两家公司,年化收益率是-25%。风物长宜放眼量也说不准,但这两家公司到底有啥高大上的长期价值,年报里也没提。

疑点2:全现金

用友这两笔收购都非常“豪爽”,100%现金支付,没有分期付款,没有股份支付,没有业绩承诺,更没有对赌协议。卖方直接拿钱走人。

年报里有一句话“被购买方主要是从事软件服务行业相关的公司,且均属于轻资产公司……”(上图)这话我认。软件公司的价值就在于人才和技术,都是“无形”的,所以评估时无形资产评得高点儿低点儿都很难挑他的理。但正因为都是“无形”的,所以收购方要有自我保护措施。万一卖方老板拿钱走人,在外面新开一家公司,员工再陆续跳槽过去……那买方岂不人财两空?用友是软件行业的老油条了,这个道理轮不到我说。

疑点3:未公告

司库数字科技 (青岛) 有限公司,是上市公司直接收购的。

每个标的8,000万,不需要事先公告,董事会决议什么的吗?

综上,用友在自己都很困难的时候,高溢价、全现金,收购还在亏钱的资产。这让我觉得很可疑。再加上用友一贯的人品,我怀疑此次收购背后有什么猫儿腻。