风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1.在1.11-1.16港币位置加仓雍禾长线+雍禾机动合计大约1.59%仓位;

仓位分布表:

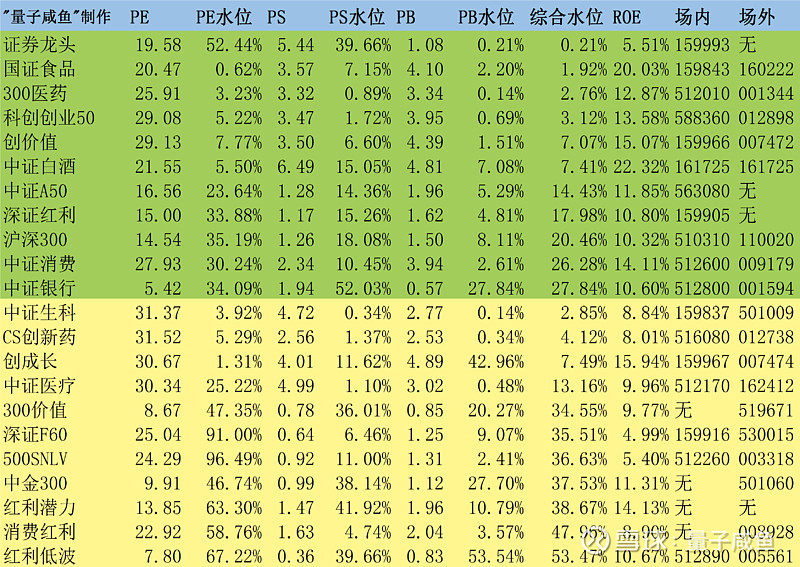

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:开立医疗预计24H1软镜仍能保持较高增速

从23H2开始国内医疗器械领域受到FF影响导致行业整体业绩承压,其中采购紧迫性没那么强的彩超受到的影响要大于软镜业务线,最近有券商调研了澳华内镜,由于澳华内镜的业务线基本都是软镜产品,虽然澳华内镜受益于新品AQ300的增长,不过通过澳华内镜管理层对24H1增长符合预期的表述,预计国内24H1的软镜产品线景气度仍较高。

目前开立医疗的主打机型就是HD550与HD580,HD580无论从图像显示质量、光爆、色彩饱和度和还原度都优于HD550系列。开立医疗后续软镜新型号储备上,预计24H2-24年底推出4K软镜HD600型号,25年底-26年初推出全新软镜HD800型号,在临床软镜的4K需求方面,我觉得开立医疗管理层之前是低估了临床对4K软镜的需求,不过好在开立医疗的研发实力非常强,预计24H2-24年底推出4K软镜HD600型号,能够快速补上这部分指标需求。

经营方面:开立医疗24Q1营收仅增长1.33%,净利润方面下滑27.65%,但23H1实际是高基数:23Q1营收剔除22Q1的大标影响(22Q1援外政府项目大概1亿,23Q1剔除大标实际增长70%【高基数】;23Q1算是高基数,同时叠加24Q1的FF压力仍然存在,所以这个业绩还算是符合预期的,同样的24Q2的同比增长情况也不会太好,这方面管理层之前已经给过预期:

24年以旧换新政策直接对应采购设备的本金,相比于以往的贴息刺激力度会大很多。贴息并不能够影响到采购0和1的决策,以旧换新大概率24H2会对整个行业有一个比较明显的拉动。

22年底放开促使压制比较长时间的设备采购的需求得以释放,23H1是高基数,23H2受政策影响是低基数,24H1政策影响仍持续,24H2以旧换新带来增量,对于开立医疗以及其他的医疗器械厂商来说,24H1的同比增速压力会比24H2大很多。

对于软镜4K方面的需求,我个人的理解是:

1.首先开立医疗管理层低估了临床对4K的需求;

2.需求本身也是可以被引导的,可能在临床医生真正使用4K软镜前,也觉得2K清晰度是足够的,但是由俭入奢易,只要预算充足,肯定是希望清晰度更高的;

3.澳华AQ300除了4K,其他性能方面相对AQ200应该也是提升了不少;

4.开立医疗策略调整非常迅速,HD580过渡产品很快推出,说明之前也是有所布局,HD600型号的4K软镜预计24H2推出,能及时调整策略;

Part2:爱美客回调等待加仓机会

爱美客最近又开始回调了,看看后面爱美客给不给加仓机会了。近期有券商对一些下游医美机构的调研,似乎24Q2医美客流恢复的低于预期,不过之前23H2的破价竞争已经告一段落,下游医美机构从24年开始也重新回归利润导向,抖音低价引流的客户质量较差,引流到店后无法完成升单,另外上游供应商在采购价方面也降低了优惠力度,非手术医美项目占比持续提升,虽然下游医美机构的单店营收增长有压力,好在爱美客的很多产品线比如濡白天使以及刚推的如生天使在下游医美机构的渗透率还有很大提升空间。

经营方面:

24Q1营收同比增长:28.24%

24Q1扣非净利润同比增长: 36.53%

我觉得这个业绩还不错,券商对爱美客24Q1产品线测算为:

1.嗨体24Q1预计20%-30%增速

2.天使系列24Q1预计30%-40%增速;

3.管理层24年收入增速指引30%+;

4.预期24M4-M5肉毒素申报,宝尼达二代产品预计24Q2-24Q3获批;

Part3:只做应对不做预测

最近港股又是一波回调,腾讯控股也是跟随回撤,就算重新涨到500港币也不是一口气走上去的,大概率还是进两步退一步,在之前港股行情一片火热有人又开始高喊“港股技术性牛市”的时候我就说未来“只做应对不做预测”,甚至我都怀疑未来是否还可能有过去那种全面牛市,个人觉得未来大概率还是结构性板块行情为常态,像过去那种全面牛市估计很难,这也是我坚持做企业深研的重要原因之一,未来想要获取超额收益难度会更大,精选优质企业也是超额收益来源之一。

咸鱼估值系统数据表: