风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

在之前明阳智能的系列分析文章中我已经说过,我对明阳智能的持有逻辑周期偏短,并非那种可以长期持有穿越牛熊的逻辑,因此明阳智能系列的分析文章也会简短很多;

最近明阳智能最近发布了2023Q4及24Q1业绩,业绩低于之前管理层给的预期,并且我现在充分感受到了明阳智能生意模式不行(毛利率低、现金流差)对业绩带来的冲击,由于明阳智能的业务大头是制造业务,风机出货的交付节奏对业绩影响非常大,现在觉得明阳智能的业绩很难预测。

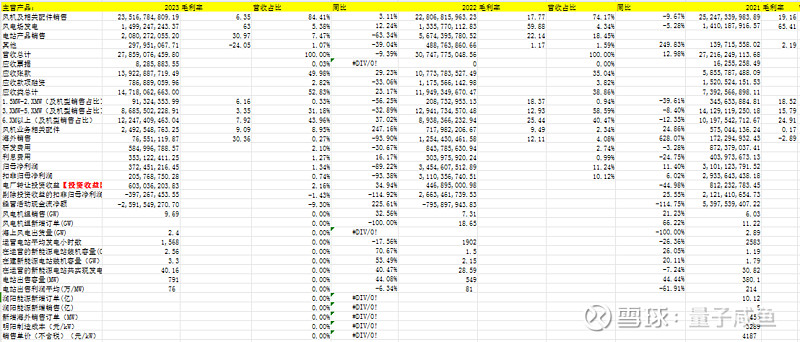

明阳智能2023年业务概览:

注:图片内容来自“量子咸鱼”制作

原来文章中分析的明阳智能就是三条增长曲线,目前看风机制造基本盘遇到了困难:

Part1第一增长曲线:风机制造基本盘(陆风毛利率9%,份额15%+,海风毛利率20%,份额40%+,海外主要是高毛利的海风订单)

Part2第二增长曲线:自营电站发电+电站转让收益(自营电站发电毛利率60%+,电站转让利润150-200万/MW,REITS基金渠道利润更高)

Part3第三增长曲线:风光储氢一体化布局(光伏+储能+制氢+海洋能源创新开发)

Part1第一增长曲线:风机制造基本盘(陆风毛利率9%,份额15%+,海风毛利率20%,份额40%+,海外主要是高毛利的海风订单)

风机及相关配件销售:23年风机及相关配件销售235.17亿,毛利率仅6.35%,明阳智能营收业务大头的风机制造基本盘业务因为陆风的价格战遇到了困难,不过好在目前陆风价格已经基本见底,后面看看能否逐步修复。

目前风电价格战,在客户侧趋于理性:

1.客户侧为了风机质量,陆风价格战趋于理性:

低价单带来了风机的质量问题,在过去两年拿了很多低价格单的企业以前都是生产1.5MW小风机的,对于生产海风和陆风大机型经验不足,客户侧考虑风机质量,价格方面慢慢趋于理性;

海风质量要求高,客户不敢拿低价单:

海风因为一旦故障,运维检修的成本很高,因此海风对质量要求比较高,海风客户一般不敢去拿低价单,海风客户还是倾向于找运维能力强、能抗御台风的风机,中部地区过去没有台风,但是现在也出现了台风,台风的影响使得海风质量重要性更加突出;

3.风电现在单位造价已经比太阳能还低了,但是风电的间歇性和利用小时数要比太阳能好:

风电单位造价已经比太阳能还低了,太阳能最高年发电利用小时是2000小时,只能白天发电,有些地方海上风电利用小时数4100到5500小时,风电的性价比优势对风电的价格也是一种支撑;

明阳订单情况:

23年明阳新增订单18.9GW;

24M1-24M4新增订单5.66GW,同比增长21%;

24M1-M4海风+陆风订单市占率第一;

明阳在手订单情况:

截止24M4明阳在手订单33.27GW,其中海上订单7.25GW,陆上26GW;

截止24Q1已经取得指标尚未开工的项目超4GW;

行业角度来说:

24年预计海风开工25-30GW,招标量大概在40GW;

明阳风机出货情况:

24Q1销售1.48GW(陆风1.4GW,海风68MW),同比增长57%,毛利率方面,23Q1风机及配件销售毛利率是5.02%,24Q1风机及配件销售毛利率是7.24%;

24年预计风机销售毛利率10%-12%左右,24年接的陆上订单基本都是10MW机型,中标价格1030元左右,虽然不赚钱但有战略意义【保持市占率】,不至于亏损,不同的机型不同的区域,定价策略不一样。

24Q2海上风电交付会多一些,24年风机出货规划15GW,海风2GW[保守测算],陆风13GW,23年海风出货2.4GW,明阳现在陆风都是双馈机型,海风基本还是半直驱机型,24年陆风毛利率还在恢复之中,海风毛利率20%左右,明阳陆风5-7MW是主流出货机组,海风10-12MW是主流出货机组,机组大型化速度在减缓,主要原因是:一方面风资源匹配陆风目前单机容量基本能够适配了,另一方面整机厂商希望集中在某几个机型规模化生产降本。

海外市场情况:

2024年明阳海外商机项目池超15GW,订单预期为3GW以上,现在在谈项目超过30GW海风,到2030年预期海外装机翻3倍,随着已签合同陆续执行及新订单纳入,预计27年海外风机交付累计4GW以上,24Q1全球化业务已经实现潜在订单容量超过2GW;

Part2第二增长曲线:自营电站发电+电站转让收益(自营电站发电毛利率60%+,电站转让利润150-200万/MW,REITS基金渠道利润更高)

风电场自营发电:

23年风电场自营发电收入14.99亿,同比12.24%,毛利率为63%,在运营新能源电站发电40.16亿千瓦时,同比40.47%,截至23年底在运营新能源电站容量2.56GW,其中广州阳江青洲四海上风电容量500MW并网发电情况还是不错的;

风电场转让:电站转让分为两种,一种是BT代建电站转让计入营收和营业成本,另一种就是常规的电站转让出售计入投资收益,不会计入营收和营业成本。

REITS发行方面,REITS基金完成了申报在准备审批核准,预计24年完成发行(预计占几百兆瓦规模),然后再准备扩募,给电站转让提供了更多的方式;

明阳智能23年完成电站转让791MW(但是不知道多少规模计入投资收益,多少计入营收,23年电站转让投资收益6.03亿),23年有1GW电站转让因为没有交割完成,预计24H1转让,24年预计转让3GW(有1GW从23年转过来),海风电站出售单瓦价格会更高,但是利润和陆风是差不多的;

24Q1电站转让200MW,全部计入营收和成本;

按照6.03亿的投资收益估算,电站转让利润在150-200万/MW,那么可以估算计入投资收益的电站转让规模大概300MW-400MW之间,而23年明阳智能电站产品销售(估计是BT电站转让部分)收入20.8亿,毛利率30.97%,如果前面估算计入投资收益的电站转让规模在350MW,那么BT电站转让规模441MW,那么BT电站转让收入大概470万/MW,毛利润为145万/MW,这样算下来,利润方面估计要比正常电站转让利润差一些。

Part3第三增长曲线:风光储氢一体化布局(光伏+储能+制氢+海洋能源创新开发)

储能业务:

2022年储能出货1087MWh, 出货量位居行业第9;

截止23年底储能方面装机累计4GW以上,已经形成系统解决方案,国内保持前十的交付量和储运量;

通辽实现全球第一个170万的风,30万的光,32万装机储能示范应用,第一台30兆瓦纯氢燃气发电机组24年将实现应用;

光伏业务:

2022年HJT 光伏组件出货 1GW,自用 1GW, 不挣钱;

23H1光伏产能(电池片2GW,组件3GW)对外出货目标1GW,其余用于自建电站;

23年底:光伏2GW的电池片产能,24年将形成10GW的分型异质节太阳能,形成100兆瓦异质节集成钙钛矿生产线,使得太阳能异质节的转换效率从现在的25.2%提高到34.5%;

氢能:

氢能利用方面:

氢能利用场景方面,新加坡和香港都在用天然气发电,需要加氢20%-35%,另一个就是制成甲醇作为大型船舶的货运船舶的燃料,可以签长协,明阳成立了北京明阳氢能科技有限公司,其中实控人张传卫持股49.2%,和明阳智能的股东就没有太大关系了,未来明阳智能在氢能方面可能就是拿到一点边角料附带的业务,氢能这块未来跟踪意义就不大了。

之前文章我已经说过,对于风电行业整机商而言,拉长周期看(比如5年以后)风电行业每年新增装机容量大概率只能保持个位数增长,所以对明阳智能的持有周期逻辑偏短,目前看仅仅23年的增长也是大幅低于预期的,所以说投资不容易,单单是预判企业经营业绩都非常困难,更别说还要涉及市场估值了。

考虑到明阳智能糟糕的生意模式(毛利率低、现金流差、应收款占比高)对业绩带来的冲击,并且由于明阳智能的业务大头是制造业务,风机出货的交付节奏对业绩影响非常大,大单大标的中标和交付节奏对业绩波动影响很大,现在对明阳智能的业绩个人感觉没有能力预测,目前个人对明阳智能的应对策略还是暂时持股不动,但是考虑到明阳智能糟糕的业绩和生意模式,暂时应该也不会考虑加仓了。