风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1.在1.15-1.17港币位置加仓大约2.59%的雍禾长线仓位;

仓位分布表:

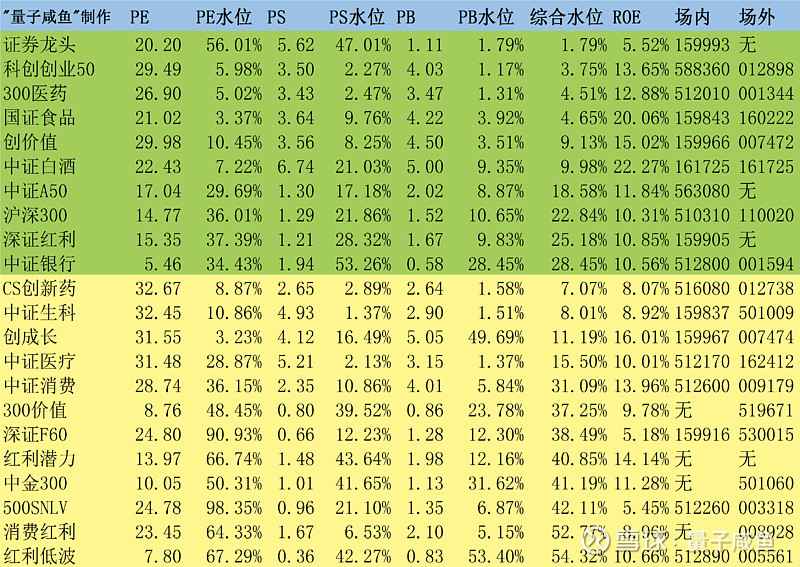

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:雍禾医疗24H1植发业务测算

这周按照计划继续加仓了不少雍禾医疗仓位,并且我测算了雍禾医疗24H1的植发业务:

截止24.5.11日雍禾医疗植发业务总人数大约419050人,如果到24.6.30日之间按照日均165人/天毛估,那么估算24H1植发人数大约31137人,同比增长10%,植发客单价按照22200元测算(23H2植发客单价21772元),那么24H1植发业务收入同比增长7.87%,利润端就不知道了,按照管理层说法,大概率就是亏损收窄,养发业务增速无法估算,按照23年的情况,养发业务增长比植发要慢,目前雍禾医疗筹码交易层面,摩根大通银行做空动作已经收敛,就看基本面什么时候扭亏为盈了。

Part2:安井近况调研

近期券商机构电话会调研了安井食品,对一些23年的经营数据及24年经营目标做一些记录:

安井小厨:

24年目标含税收入10亿,安井小厨小酥肉品类已经盈利,烤肠拓展方面,目前每个区域目前考虑1-2家有二批的经销商挖掘【给更高渠道利润】,烤肠市场规模比想像中的要大,行业已经出现多家10亿+规模的企业,并且规模2-3亿的企业很多,虽然每个烤机能卖的量有限,但是终端网点量很大,烤机投放采用订购多少箱烤肠送烤机模式,烤机大概200-300元左右,和冻品先生投放冰柜很像,串烤产品矩阵方面还有爆烤鱼蛋与烤肠组合,火山石烤肠分A级(高端)与B级(下沉市场),定位不同市场需求。

冻品先生:

23年含税收入7亿,24年目标保7争8亿,管理层目前对冻品先生这几年的经验感受就是C端预制菜品类通常也一阵风,大单品也不容易做,24年牛羊肉卷目标含税1.5亿收入,其中酸菜鱼23年只是略有增长,未来能稳住量就行,洪湖工厂藕盒确定要做,牛蛙还不能完全确定。

原材料锁价方面:

24年对猪肉采用期货手段锁价。

小龙虾业务方面:

24年小龙虾价格继续下行,对新柳伍有考核压力,24年安井只能尽量给新宏业、新柳伍增加渠道销量,小龙虾市场增长但是客单价下滑

小龙虾目前是成本加成的,没有多少品牌溢价。

锁鲜装+虾滑:

23年锁鲜装+虾滑不含税财务口径接近20亿,虾滑5亿多(不含税),锁鲜装接近15亿(不含税)

Part3:腾讯控股24Q1业绩超预期

对腾讯控股的24Q1业绩分析已经单独成文,腾讯控股2024Q1的利润端继续大超预期,其中视频号变现、微信小游戏、小程序表现都还可以,游戏业务也似乎出现了拐点,就是收入增速低了一点,不过考虑到非常好的增长质量(利润含金量很高),整体还是超出预期的。

腾讯控股未来收入的增长引擎主要是四块:

a.视频号+微信搜一搜+小程序的商业化变现增量

b.聚焦SaaS产品下的云服务增长

c.海外游戏市场贡献增量

d.微信小游戏贡献增量

对于腾讯估值,主要采用分部估值法:主业估值+投资板块估值

主业估值(市盈率估值):

2023年腾讯控股主业净利润(非国际会计准则下归母净利润)1577亿,预估2027年腾讯控股分业务板块收入:

本土游戏收入1344亿;

海外游戏收入743亿;

社交网络收入1540亿;

社交广告收入1700亿;

媒体广告收入148亿;

金融科技及企业服务收入3037亿;

其他业务收入57亿;

那么2027年腾讯控股预计营收8567亿,非国际准则下归母净利润率估算为27%(考虑腾讯控股各业务线利润率持续提升,并且考虑主动收缩亏损及低利润率业务、降本增效、增加高利润率业务带来的利润率提升是可持续性的),那么腾讯控股2027年非国际准则下归母净利润2313亿,剔除预估股份酬金189亿【拍脑袋,不一定准】,那么实际核心经营利润2124亿,给于27PE估值,腾讯控股主业合理估值为5.735万亿人民币;

投资板块(公允价值法):

截止2024Q1腾讯控股目前持有股权价值合计共0.85万亿,再考虑股权变现带来的折扣(7折考虑),那么投资板块的估值就按0.6万亿计算;

那么估算腾讯控股2027年底合理估值约6.331万亿人民币,当然这是比较保守测算情况下的估值,不过腾讯控股未来增长速度要换挡了,预计腾讯控股未来收入端增长势能维持9%左右增速。

目前对于腾讯控股的策略就是继续持有,等后面腾讯控股继续上涨后,考虑到继续上涨后的持仓预期收益率降低,以及腾讯控股仓位占比很高(接近40%),可能会少量逐步减仓补充弹药库。

咸鱼估值系统数据表: