风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

腾讯控股发布了2023Q4业绩,先说结论,腾讯控股2023Q4的业绩营收端仍然是游戏业务低于预期,利润端是超预期的,其中视频号变现、微信小游戏、金融科技及企业服务略超预期。

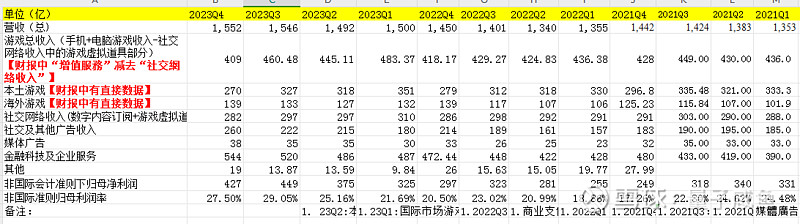

Part1:腾讯控股2023Q4业绩概况

注:图片内容来自“量子咸鱼”制作

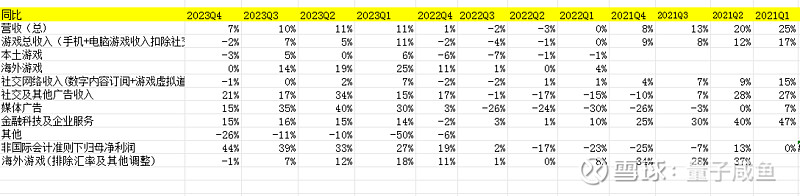

Part2:单季度分业务线同比增长情况

注:图片内容来自“量子咸鱼”制作

腾讯控股2023Q4营收1552亿,同比仅增长7%,在前期低基数的情况下,营收端表现还是低于预期的,再次印证了腾讯控股进入了增速换挡的新阶段,以往的高速增长难以持续,非国际会计准则下归母利润427亿,同比增长44%,利润率持续改善,23Q4单季度的非国际会计准则下利润率处于27.5%的高位。

Part3:各业务板块情况

本土游戏部分:

2023Q4本土游戏收入同比下滑3%至人民币270亿,国内游戏部分的收入还是非常拉夸,未来整个游戏行业都会向精品化方向发展,未来腾讯控股的游戏开发策略会更加倾向于精品化、全球化策略,腾讯控股的本土游戏业务未来就是保住基本盘,小马哥在之前也表示游戏部门不能躺在功劳簿上,在业绩交流会上管理层表示游戏部分有三项策略进行中:

(1)第一是改革,更换了游戏的商业化团队;

(2)第二在过去2-3年中积累了庞大的用户基础的游戏,正在对这些游戏进行商业化变现;

(3)第三专注推出更大规模的游戏,比如《地下城与勇士DNF》内部测试非常成功,已经加快了发布日期;

但是个人感觉国内游戏市场规模很难再有好的增长空间,未来腾讯的国内游戏业务大概率就是小个位数增长。

国际游戏部分:

2023Q4国际游戏剔除汇率游戏下滑1%至139亿,腾讯控股在海外市场的游戏业务增速也是低于预期的,我原先对腾讯控股的海外游戏业务的增速还是偏乐观了,未来海外游戏部分能否担起腾讯控股继续增长的重任还需要继续观察;

社交网络收入:

2023Q4社交网络收入下滑1%至人民币282亿,这部分表现还是不太好,在微信小游戏的加持下(2023年微信小游戏总流水增长50%)也仅仅是同比持平,不过利润表现应该会好很多,毕竟微信小游戏的利润率是比较高的;

金融科技及企业服务:

2023Q4金融科技及企业服务同比增长15%至544亿,同时23Q4企业服务收入实现约20%的同比增长,主要由于视频号带货技术服务费增加,以及云服务收入的稳步增长,云服务在主动收缩亏损、高度定制化的低毛利业务以及转售业务,未来腾讯控股的云服务业务将会专注于盈利能力强、更容易货币化的标准化SaaS业务。

另外腾讯管理层在业绩交流会也回应了关于阿里云降价的理解,腾讯管理层认为:真正的关注点在于通过不断优化供应链,提升所能提供的服务的深度和复杂性,为云计算客户提供更多价值,而云服务产品价格方面,只要摩尔定律持续降低计算成本,降价就会是行业的既定趋势。

另外在腾讯的SaaS产品方面也加持了腾讯的混元大模型AI:腾讯会议中部署了用于实时内容理解的AI,

腾讯文档中部署了用于快速生成基础文档的AI,

企业微信推出了付费的客户获取工具。

企业软件收入(企业微信+腾讯会议+腾讯文档)同比增长了一倍多。

腾讯控股从2021Q4金融科技及企业服务的毛利率27%低点,一路提升至2023Q4的毛利率44%,腾讯控股通过主动收缩亏损、高度定制化的低毛利业务后,带动金融科技及企业服务季度毛利率持续改善;

广告业务:

由于没有单独披露媒体广告和社交广告的拆分情况,这里我拍脑袋估算23Q4媒体广告收入38亿,社交广告收入260亿,广告收入的恢复增长,一方面是视频号带来的信息流广告收入增量,另一方面是广告主需求的部分恢复,其中视频号的增长还是非常亮眼的,真正成为了全村的希望。

视频号流量增长:23M12:视频号DAU4.9亿,时长60分钟,视频号总用户使用时长翻番,其中24年目标是DAU5.5亿,时长70分钟,其中23Q4视频号内容消费时间同比增长超80%,部分原因是DAU增长,大部分归因于单用户使用时间增长,流量支持下粉丝数过万的创作者数量急剧增加,直接通过视频号创收的创作者数量同比增加了三倍多,同时23年视频号广告收入同比增长了一倍多,23年直播电商交易总额(GMV)大幅增长,超过了千亿元大关;

广告加载率还有很大提升空间:23Q3视频号广告加载率不到3%,国内同行广告加载率超过10%;

腾讯混元大模型提高广告点击率:23Q3点击率1%左右,未来腾讯混元大模型的应用可以更充分利用潜在的用于定位的大量离散数据点来提高广告点击率,腾讯混元大模型直接经济效益首先是提升广告点击率,腾讯广告年收入千亿元,如果依靠AI提升10%点击率,就是100亿增量收入。腾讯管理层在业绩交流会上表示:混元已是一个扩展到万亿参数的混合专家模型,目前腾讯混元大模型聚焦于作为模型基础的文本技术,大模型将从文本到图片,再从文本到视频不断发展,将在持续提高混元文本基础能力的同时,开发其从文本到视频的能力,这与腾讯的主业包括短视频、长视频和游戏的内容驱动型业务强相关;

进一步完善交易闭环:抖音一直专注最大化闭环交易,腾讯依靠微信生态中的小程序、视频号、微信支付这些组件,可以进一步完善交易闭环;

腾讯控股的广告增长未来主要就看:视频号广告增量+微信搜一搜广告增量+小程序广告增长+微信小游戏广告增量

除了视频号和小游戏的强劲增长,微信搜索2023年底超过1亿DAU,同比增长超20%,23Q4微信搜索收入同比增长数倍,另外小游戏不会侵蚀移动APP的用户和时长,只有一小部分小程序游戏的付费用户

也同样是APP游戏的付费用户(重合度大概个位数占比)。

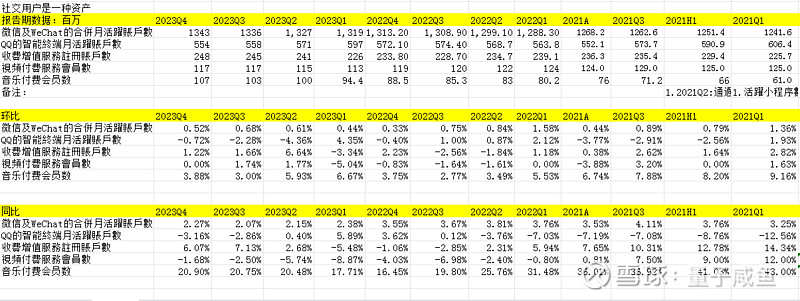

Part4:腾讯控股业务运营端数据

注:图片内容来自“量子咸鱼”制作

除了腾讯音乐的付费用户数仍然保持同比20.9%,环比3.88%的增速,其他业务的数据都是保持基本稳定,互联网流量红利瓶颈已经比较明显。值得一提的就是QQ的改版,目前增加了频道功能,并且短视频已经放在了最中间的组件(提高短视频的使用时长),我之前已经很久没有使用QQ了,但是改版后的QQ明显提高了QQ的使用时长,频道功能有点类似贴吧/小红书,我觉得QQ的改版非常不错。

Part5:CPP+SSV部分

2023Q4中对于CPP+SSV部分产生了相关捐赠及运营费用合计16.1亿 (雇员福利股份酬金开支0.16亿,捐款11.57亿,运营支出4.37亿),其中在2022年全年合计58.36亿,23年合计开支38.53亿,算是好一些了;

Part6:员工数量及薪酬成本

注:图片内容来自“量子咸鱼”制作

腾讯控股2023Q4相比于2023Q3的员工数量增长108人,人员薪酬方面的降本增效是无法持续的,未来腾讯员工数量方面大概率就是小幅度增长的趋势。

Part7:腾讯控股股权投资部分

注:图片内容来自“量子咸鱼”制作

截止2023Q4腾讯控股目前持有的上市公司股权价值为5524亿,非上市公司股权价值为3343亿,合计共0.89万亿,其中股价波动直接影响利润表的笋子中的上市公司部分为115亿,仅占股权投资的1.3%;

腾讯控股未来收入的增长引擎主要是四块:

a.视频号+微信搜一搜+小程序的商业化变现增量

目前视频号用户使用时长已经大幅提升,用户粘性在增加,视频号+微信搜一搜+小程序的组合有望给腾讯控股继续贡献业绩增量,目前最大的收入贡献还是体现在广告上;

b.聚焦SaaS产品下的云服务增长

腾讯控股云服务业务主动收缩亏损、高度定制化的低毛利业务以及转售业务,专注于盈利能力强、更容易货币化的标准化SaaS业务,在战略调整后,腾讯控股金融科技与企业服务的毛利率在逐季度提升改善,并且未来在混元AI的加持下,SaaS套装的使用体验会更加;

c.海外游戏市场贡献增量

腾讯控股国内游戏能保持小个位数增长就不错了,未来游戏的增长还得靠海外,不过之前对海外游戏的增速偏乐观了一些,未来海外游戏部分增长预期就是12~15%左右;

d.微信小游戏贡献增量

微信小游戏作为腾讯进入新兴休闲游戏市场的尝试,有望为腾讯贡献新的收入增量,微信小游戏对于腾讯来说就是一个平台机会:23Q2微信小游戏月活4亿,超过100款小游戏季度总收入超过1000万,23年微信小游戏总流水增长50%,总用户时长较18年翻倍,小游戏流水在游戏大盘中占比已达到8%。

目前微信小游戏的战略意义如下:

贡献广告收入(广告板块):高利润率的增量收入;

游戏分发收入(社交网络收入板块):高利润率的增量收入;

培养新的游戏玩家(为国内游戏收入板块打基础):增量游戏收入,不会蚕食现有游戏业务,并且微信小游戏可以为腾讯培养新的游戏玩家,超过50%小游戏用户玩腾讯游戏其中一半是女性,与APP端付费用户的重合度只有个位数比例;

进入新兴休闲游戏市场对标Roblox平台:爆火的休闲游戏品类总是变来变去,往往具有非常典型的产品生命周期,很难预测哪一个会爆火,但是做平台就可以很好的分一杯羹;

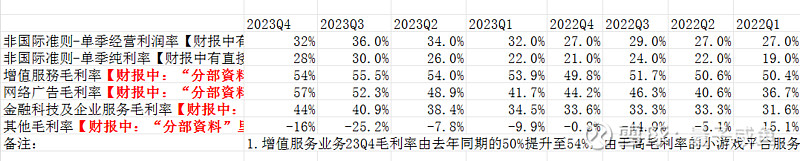

腾讯目前各业务线的毛利率都处于改善状态:

注:图片内容来自“量子咸鱼”制作

最后结合2023Q4业绩再更新下腾讯控股的估值:

对于腾讯估值,主要采用分部估值法:主业估值+投资板块估值

主业估值(市盈率估值):

2023年腾讯控股主业净利润(非国际会计准则下归母净利润)1577亿,预估2027年腾讯控股分业务板块收入:

本土游戏收入1344亿;

海外游戏收入743亿;

社交网络收入1569亿;

社交广告收入1743亿;

媒体广告收入152亿;

金融科技及企业服务收入3064亿;

其他业务收入60亿;

那么2027年腾讯控股预计营收8675亿,非国际准则下归母净利润率估算为25%(考虑到主动收缩亏损及低利润率业务、降本增效、增加高利润率业务后带来的利润率提升),那么腾讯控股2027年非国际准则下归母净利润2169亿,剔除预估股份酬金225亿【拍脑袋,不一定准】,那么实际核心经营利润1944亿,给于27PE估值,腾讯控股主业合理估值为5.248万亿人民币;

投资板块(公允价值法):

截止2023Q4腾讯控股目前持有股权价值合计共0.89万亿,再考虑股权变现带来的折扣(7折考虑),那么投资板块的估值就按0.62万亿计算;

那么估算腾讯控股2027年底合理估值约5.869万亿人民币,当然这是比较保守测算情况下的估值,不过腾讯控股未来增长速度要换挡了,预计腾讯控股未来增长势能维持9%左右增速。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!