风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

无;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:标准明确了预制菜定义及相关规定

标准明确了预制菜定义,中央厨房、净菜、主食类不算预制菜,主要是加强了对预制菜的监管,提高了预制菜的准入门槛,对行业头部企业提高市场集中度有利,预制菜不得添加防腐剂,餐饮终端使用预制菜需要明示,短期可能对预制菜应用需求有所压制,但是预制菜的B端逻辑是非常清晰的,无论是提高菜品标准化程度还是节约人工成本提高出餐效率,预制菜的使用都是提升非常明显的,现在连锁企业基本都是预制菜,如果餐饮企业不使用预制菜,那么相对于使用预制菜的餐饮企业来说,在竞争中可能处于“成本更高”和“出餐效率低”的竞争劣势,最终可能转化为在预制菜明示中展现自己使用的是更高知名度的大品牌预制菜来体现自身的菜品健康性,可能还是利好预制菜头部企业,这个长期影响还需要继续跟踪观察。

Part2:雍禾医疗23年业绩分析

详细分析文章我已经单独成文了,这里摘录一下24年展望及我的后期打算:

24年经营展望:

24M1-M2降本增效已经有了初步成果(亏损收窄),24年会严控广告成本,人工成本(精简总部人工)、采购成本(与供应商谈判),预期24H2实现月度盈利,预期24H2毛利率恢复60%以上,24年收入指引21亿以上,24Q1同比23Q1收入增长20%符合管理层预期,目前不准备扩张门店,雍禾目前78家门店已经可以支撑未来3年的发展,预期就是个别换老院部,过去对人效关注少,现在开始精细化运营。医生接诊新模式需要时间,医生成本高,现在给医生配助理,医生接诊在一二线城市有优势,但是三四线城市医生接诊就不划算,三四线城市现在是医生配合坐诊。

私有化、回购、股权激励及我的未来打算:

按照23年业绩交流会内容,目前员工股权激励(富途证券)累计回购1.7亿,24Q2将制定长期股权激励计划,管理层回应目前没有私有化考虑,静默期后估计开始回购(那就是后面开盘后),不过对于回购,我没有报太高预期,不太可能大量回购,港股上市企业要求公众股东持股25%以上,目前雍禾公众持股仅23.84%,已经低于港股上市规则要求,触及15%(有的案例是10%)公众持股比例红线就会强制停牌,对于私有化,我现在觉得可能性进一步降低了,倒不是因为管理层说的话(没有哪个管理层会公开承认这种事情),我觉得私有化可能性进一步降低的原因有2个:

原因一:管理层说的24Q2会制定长期股权激励计划,因为目前通过富途证券回购的1.7亿股权激励是事实,而员工股权激励的前提股权有价值,对于非上市企业来说,股权对员工来说没有太高价值,如果私有化的话,估计没有几个员工能够熬到雍禾港股二次上市来变现,这将直接影响到雍禾的企业经营层面的人员稳定性,尤其是高端医生群体,我觉得大股东不至于因为低价私有化后潜在的二次IPO赚融资费而承担这种负面影响。

原因二:雍禾目前的现金储备不富余了,虽然23年底雍禾账上现金及现金等价物还有6.032亿,但是有1.528亿是短期借款,说明原来自有的4亿多的现金让管理层已经感到不安,提前储备了现金,虽然管理层说目前雍禾银行授信额度还有余量,但是如果再考虑私有化,现金储备只会更紧张,和前面股权激励一样,同样是影响到了企业经营层面,另外大概率24年只能盈亏平衡,或者小亏小赚,经营端24年贡献不了多少现金,而且雍禾医疗如果失去上市低位,对于银行借贷方面也有负面影响(银行授信主要考虑现金流,但是上市地位是加分项)。

我未来的打算:

考虑到经营端24H2预计才能实现月度盈利,24H1财报公布大概率只能是亏损收窄(24M8公布),24H2经营业绩要到25M3才能公布,指望经营财报扭转市场预期还需要很长时间,况且市场还不知道是否认可这种预期。回购方面大概率就是少量回购,影响股价的还是交易层面因素占更重要原因,目前摩根大通银行对目前价格似乎还不满意,还在持续做空,港股通也已经熬不住,持续在卖出,目前唯一的多头就是老虎证券席位在持续买入,现在还不确定是机构行为还是散户通过海外的券商买入,我更倾向于是机构行为,一方面是买入的持续性很强,第一天就是99万股的买入,另一方面港股通的筹码已经在不断卖出,当然也有可能是散户之间也出现了分歧,不看好的继续通过港股通卖出,想加仓的不断通过老虎证券买入,这些就不得而知了。

最后对于我自己的打算而言,考虑到利润端扭亏要到24H2还需要时间,短期股价还是缺乏催化因素,如果后面持续观察到摩根大通银行席位买回还券,我将考虑再加一些仓位。另外考虑到私有化的极端风险已经大幅降低,如果股价继续大幅阴跌,我也将逐步分批地少量加仓,不过加仓力度肯定小很多。

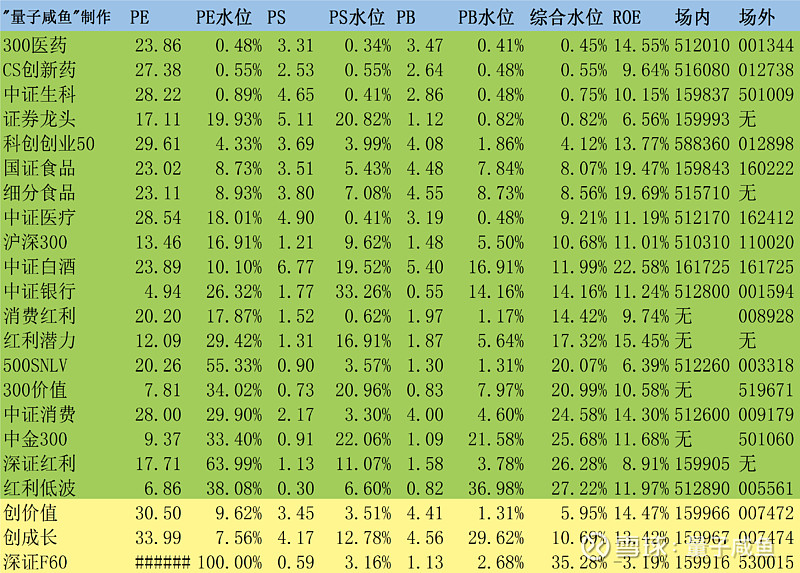

咸鱼估值系统数据表: