风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

由于雍禾医疗是港股,港股一般就是半年报和年报两次披露业绩,如果没有业绩交流会或者其他机构调研内容,那么作为小股东能够获取到公司经营上的业务信息非常有限,由于我的雍禾医疗持仓比较重,所以决定每个月跟踪一下雍禾医疗美团线上经营+线下门店大屏数据,对此需要作几点数据说明:

A.线上统计的仅仅是美团渠道的部分,数据并不能覆盖业务全貌,仅仅是取一个观察窗口,数据变化反映的业务势能比具体的数值更重要;

B.线上经营数据由于业务链接类型非常繁多,每个月更新数据时,对于销量大、收入权重高的业务数据会更新,其他销量小、收入权重低的业务就看时间和心情不一定每次更新;

C.线下门店大屏数据由于受限于信息渠道,可能会存在时间滞后性,同时线下门店大屏数据的准确度好于美团线上植发业务数据,因此美团线上植发业务数据不再跟踪,仅跟踪养护业务数据;

以下是截止2024年2月18日的雍禾医疗业务经营数据:

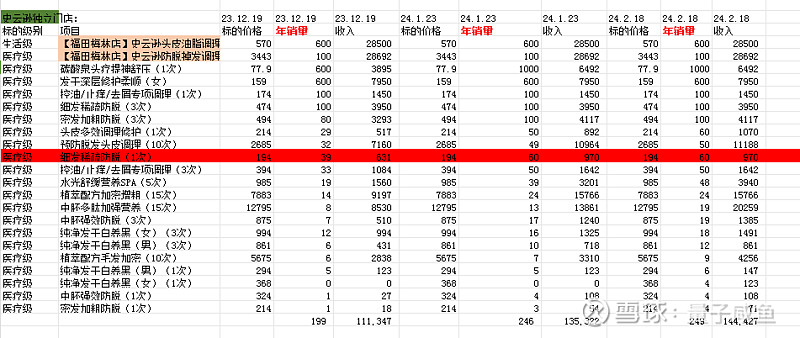

Part1:养护业务--史云逊雍禾店中店养护

注:图片内容来自“量子咸鱼”制作

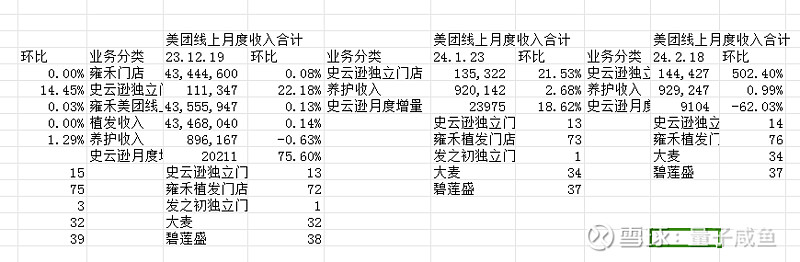

Part2:养护业务--史云逊独立门店

注:图片内容来自“量子咸鱼”制作

Part3:史云逊独立门店月度增量及门店数量汇总

注:图片内容来自“量子咸鱼”制作

截止2024年2月18日门店数据跟踪如下:

雍禾门店:76家(环比增加3家,唯一剩下的一家成都发之初独立门店也改名成为“锦江门店”,发之初独立门店拓展没有成功)

史云逊独立门店:14家(环比增加1家)

大麦门店:34家(环比持平)

碧莲盛门店:37家(环比持平)

其中对雍禾门店类型进行细分标准如下:

核心门店:“医生>=7人”且“一线、准一线、二线城市”,年限和评论数不要求;

主力门店:“4人<=医生<7人”且“年限>=4年”且“评论数>=500条”,城市不限

下沉门店:【“2人<=医生<4人”】或【“医生=1人”且“年限>=3年”】,评论数和城市不限

潜力门店:“4人<=医生<7人”且“【年限<4年】或【评论数<500条】”,城市不限

边缘门店:“医生=1人”且“年限<3年”,评论数和城市不限

注意:这里的医生人数仅指美团渠道展示的注册医生数量,不完全等同于门店实际植发医生人数,但肯定是正相关

核心门店:10家;

主力门店:10家;

下沉门店:37家;

潜力门店:7家;

边缘门店:12家;

Part4:医疗养固经营数据分析

由于史云逊独立门店养护业务销量还比较少,目前链接的销量是“年销量”,这就可能导致目前的销量数据是“近一年累计值”,就无法很好地反映月度经营数据,因此我计算了史云逊独立门店的月度增量数据,如果我前面推测的没错,那么月度增量数据就是史云逊独立门店的月度经营数据,再算出同比数据就可以反映史云逊独立门店的经营趋势了。

24年2月史云逊独立门店月度增量数据环比减少62%,数据大幅波动主要是受到春节假期影响。另外目前史云逊独立门店集中在北上广深一线城市,本身模式也还在探索中,目前史云逊独立门店的产品单次服务价格普遍在200-500元价格带。

我目前对史云逊独立门店的看法是:

1.史云逊独立门店经营周期还不长,目前客户主要还是靠植发后引流而来,独立门店本身的客流还不够,需要一些低价产品来吸引客流;

2.能量光照(低功率激光)/中胚层导入/营养精华涂抹是史云逊/雍禾目前主要的医疗级养护方案,单次服务价格定价不可能太高,过高的定价复购率上不去,相比于植发业务来说,目前看史云逊即使主打“医疗级毛发养护”,其单次服务价格也不高,史云逊独立门店模式想要跑通实现盈利,要注重提升服务客户基数;

3.未来史云逊独立门店养护业务的发展方向还是通过“XX次护理”打包套餐的模式来提升客单价和复购率,比如史云逊美团上已经有很多链接是“打包10次护理/5次护理/15次护理”的套餐,史云逊的定位是注重复购率的养护生意,单次服务价格不能太高,可以通过充值会员/打包多次套餐的形式来培养一批有毛发问题的忠实客户,毕竟毛发问题也是需要长期护理的,尤其是要抢夺女性客户,这个生意模式有点医美的味道;

4.目前史云逊的生意模式还不成熟,正如管理层所说的,当前史云逊的当务之急还是在于探索出适合中国毛发市场的医疗级养护模式,等史云逊独立门店的生意模式被验证后,再快速大量开店也来得及;

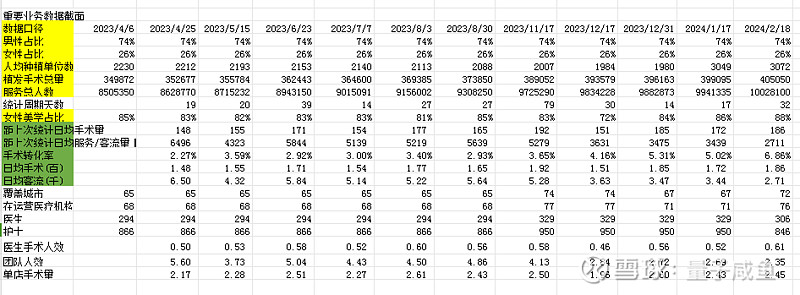

Part5:雍禾医疗线下门店大屏植发数据跟踪

雍禾截止24年2月18日的线下门店大屏数据汇总如下:

注:图片内容来自“量子咸鱼”制作

女性美学占比:女性美学占比大概维持在85%~88%,随着发之初业务对女性毛发美学设计理念的渗透,女性美学占比将维持高位;

日均手术量:24年春节期间植发人数还算是比较平稳,目前24年1月17日-24年2月18日平均日植发人数186人,转化率也继续提升至6.86%的高位,当然这可能有春节假期的影响;

日均客流量:虽然植发人数稳住了,但是贡献养护收入的客流肯定是会下滑一些,叠加春节假期影响,目前24年1月17日-24年2月18日平均客流维持在2711左右;

客流手术转化率:这个指标比较重要,它直接反映了雍禾医疗营销的精准度,目前转化率在6.86%的高位,当然这可能有春节假期的影响,之前管理层说的品牌广告投入加大对营销精准度的提升继续得到验证;

Part6:摩根大通银行卖空及雍禾回购跟踪

之前的文章已经分析过,从摩根大通银行席位卖空的时间节点分析,至少不是因为“想要私有化”而“开始卖空”,更大可能性还是“通过卖空赚钱”,从时间点敏感性角度看,摩根大通银行席位可能提前了解到了23H1的业绩预亏,从而做出卖空赚钱的动作,目前无法排除股价大幅下跌后,大股东是否会有破罐子破摔产生私有化想法的可能性,只能说目前这种可能性比较小(考虑到几乎所有人都亏损并且需要公众股东绝大部分同意),只有市值涨回去才能真正排除私有化的风险,我个人觉得至少需要涨到35亿港币市值以上才能完全排除这种风险,另一个跟踪的角度就是后续回购的数量和持续性,回购的数量越多、时间越长,那么私有化的可能性就越小,如果只是放个烟花那就说明不了太多的问题,这个回购除了“注销性回购”还包括委托富途证券实施的“员工股东激励回购”,另外跟踪摩根大通银行席位后续是否持续卖空,尤其是24年3月4日退出港股通的这个关键时间节点后是否停止卖空并买回还券也可以辅助判断。

我们从雍禾医疗真正开始回购的2024年1月18日开始统计:

摩根大通银行席位:2024.1.18~2024.2.16合计买入2.94万股(剔除2024.1.24日及2024.1.29日疑似非二级市场交易流动),尤其是从2024年2月6日开始已经连续5个交易日买入47.95万股,摩根大通银行似乎已经提前开始买回还券,当然这个还需要持续跟踪观察,如果摩根大通银行持续买回,那么私有化的极端风险就可以解除大半;

雍禾医疗回购:2024.1.18~2024.2.16合计回购21.6万股,就只回购了几天,很像烟花,当然也可能因为3月初可能披露23年度业绩预告的静默期导致;

富途员工股权激励回购:2024.1.18~2024.2.16合计回购25.55万股;

整体上来说,根据最新掌握的迹象来看,雍禾医疗私有化的极端风险在逐步下降。

注:以上估算过程均为个人拍脑袋估算,不构成任何投资建议,读者朋友请勿据此操作