风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

注:由于年前事情较多,因此周记拖到了年后才写,本次周记的统计时间节点是2024.2.5-2024.2.15日收盘。

1.本周少量加仓了消费红利大约0.11%仓位;

仓位分布表:

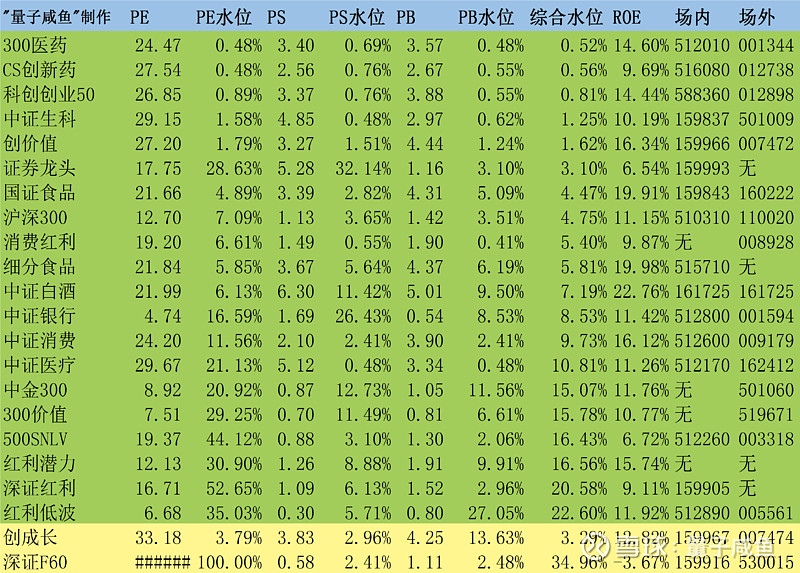

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:山东公墓管理办法重点内容记录

24年年初山东发布了公墓管理办法,这里仅对和福寿园的投资相关的内容做一些重点记录备忘。

和福寿园投资相关的主要就是经营性公墓部分,申请建立经营性公墓应当符合的条件中,值得关注的是:

墓穴小型化、墓区园林化,绿化覆盖率不低于75%,或者绿地率不低于40%;

公墓所在县(市、区)至少建成1处城市公益性安葬设施为前提;

公墓所在县(市、区)无经营性公墓,或者已建经营性公墓不能满足未来两年选择性安葬需求;

验收标准中值得关注的是:

生态(卧碑、树葬、花葬、草坪葬、艺术葬等)墓穴不低于墓穴总数的70%;

公益性墓穴数量不少于20%,且执行政府定价或者政府指导价;

总体上来说,对经营性公墓的审批还是从严的,发展方向还是园林化、小型化,目前这些方面福寿园都做得很不错,整体大的方面还是公益性墓地兜底,经营性墓地补充个性化需求,并且经营性墓地当中也得有不少于20%的公益性墓穴。

目前对于福寿园的投资来说,ZC影响预期在逐渐减弱,对福寿园投资的关注点还是要回到企业经营本身上来,目前值得关注的就是3点:

1.外延并购低于预期,未来成长性需要降低预期;

2.公司账上现金越来越多,外延并购又低于预期,分红率也才40%左右,在当下股价低迷的时机也不回购,管理层对股东回报考虑的不够;

3.生前契约是一个增长点,需要加大推广力度

Part2:安井食品24M2机构调研

近期机构对安井食品进行了调研:

1.冻品先生增长低于预期:

冻品先生23M12有压货,安井小厨和安井主品牌没有,冻品先生C端好于B端,冻品先生23年渠道占比B端55%,C端45%,冻品先生23年实际完成7.1亿收入,24年目标9亿收入,细分品类方面,牛羊肉卷突破5千万,烤鱼不到1千万,酸菜鱼1.3亿势头良好,原料降幅大于预制菜降价幅度,利润率较好;

2.安井小厨增长符合预期:

安井小厨23年全年收入翻倍,小酥肉、糯米鸡都达到预期,两个占比70%,安井小厨小酥肉单品过2亿,藕盒等品降价力度大,但利润率基本持平,安井小厨复用安井的B端渠道。

注:以上数据来自机构调研

对于预制菜业务的逻辑而言,预制菜因为不是很健康的,钠含量基本上都偏高,健康程度和外卖差不多,所以C端的需求逻辑是不够硬的,但是对于B端基本上是刚需,使用预制菜和不使用预制菜,门店的利润率会差很多,现在连锁餐饮门店都是用预制菜的,品类扩张方面,我觉得管理层做的很不错:

1.冻品先生:OEM代工轻资产快速试品,有大单品潜力的就自己建厂做,销量不好的就放弃,试品效率很高;

2.安井小厨:鸡肉调理制品+串烤事业部,预制菜的两大核心大类,未来还能继续扩充;

3.新宏业+新柳伍:小龙虾算是预制菜的一个大品类,不过安井收购这两个公司一个重要的原因还是因为速冻火锅料的原材料控制角度,安井食品在预制菜市场的外延并购方面,我觉得进度偏慢了,预制菜市场很分散,要做大做强,外延并购是很重要的一块

对于安井食品的预制菜业务而言:

1.预制菜市场目前主要逻辑还在B端(为餐饮企业节省成本、节省门店面积、有利于标准化扩张),但是C端的需求逻辑还不能完全验证(我自己的个人生活经验是懒得做菜的人可能直接点外卖,真正愿意省钱自己做菜的人可能就自己买食材了,鉴于两者之间的预制菜潜在客户占比不高,而且预制菜C端价格其实也不便宜)

2.安井食品的渠道优势在于小B端

3.安井食品也有线上渠道,安井目前主要扩张方向是"扩品类",渠道扩张方面主要是发力了团餐渠道以及冻品先生的线下冰柜,冻品先生和安井小厨渠道除了新增的预制菜经销商,很大一部分是复用原有的速冻食品经销商渠道。

安井食品目前我觉得最大的问题还是预制菜业务发展不够快,之前管理层也提到过预制菜市场没有那么好做,安井小厨今年同比翻番增长还是不错,但是冻品先生增长就不及预期了,今年7.1亿收入,明年目标也才9亿,今年还可以理解,主要是之前有舆论影响,考虑到23年12月份的渠道压货,冻品先生真正内生增长也就30%,增长速度也还是不够的,原来准备发力的团餐渠道,因为之前的预制菜舆论风波之后估计也暂缓了,未来增长速度可能也就是15%左右,另外账上也不缺钱,还要去港股上市,这一点我觉得不妥。安井每年经营活动现金流有十几个亿啊,而且海外扩张也不是一时半会就会完成的,每年还在不断的赚到现金流,就算有一些缺口,完全可以通过借款完成,负债率还那么低。好在港股上市最快也要到25年1月,还有一年时间,看看市场能不能回暖吧,要是能卖一个好价格,那还能勉强说得过去,安井食品目前的估值太低了,我当初买安井也是自上而下去选的,主要是看好预制菜这个赛道,真正挑选标的的时候,才发现预制菜市场太大了,没有合适的龙头,后来选了安井,渠道和规模就是很重要的原因,大概率安井最后能在预制菜赛道中脱颖而出。

Part3:静待开立医疗估值修复

最近开立医疗的这一波杀跌主要还是跟着大盘整体调整,在市场情绪回暖时反弹也很强劲,目前171亿市值位置估值也不贵,之前发过开立医疗23M12的机构调研,这里重新回顾一下:

1.软镜新品HD580于23年底小批量投放,24年开始放量,25年会超过HD550的量;

2.截止23Q3软镜三级医院装机450家(三级医院15%渗透率)

3.软镜新品研发:24H2-24年底推出4K软镜HD600型号,在25年底-26年初推出全新软镜HD800型号,同时24年开始更新第三代镜体,临床可操控性更好,可调硬度、光学放大功能都全面导入。

4.产品迭代逻辑:新型号推出成功后就会主推,老型号再推就比较难,只能往中低端市场/海外市场下沉,不是简单的价格区分逻辑,通常就是1-2款主打产品来做(开立软镜目前主打产品就是HD550+HD580)

5.软镜市场份额:2022年开立国内消化道软镜市场份额大概9%,未来25-26年有望提升到15%~20%的份额,每年提升市占率3%左右;

6.未来软镜国产化率展望:会超过目前彩超的40%国产化率,时间也会更快,23M12初超声采购数据已经有回升;

7.超声研发:新一代高端超声平台Pluto在2024年初会向学术点少量投放装机,24H1会有正式版本开始商业大规模销售,24年高端笔记本超声产品发布。

8.外科产品线:以腹腔镜为核心产品,专注高端硬镜+围绕肝胆外科腹腔镜,形成手术室解决方案再拓展小镜种、气腹机、数字化手术室解决方案、外科手术器械、能量平台,硬镜结合超声、软镜形成的“超腹联合”、“双镜联合”等解决方案,外科(硬镜)4年培育期也即23-26年预期收入达5-6亿,所有毛利都用于研发、学术投入、改进,产品线成熟后会快速释放利润,未来外科能有20~30个产品进行销售。

9.心内科产品线:血管内超声(IVUS)+ICE产品

IVUS在图像质量上与波士顿科学的超声还是有优势,集采加速放量不能沿用以前高端设备的打法,心内科除了血管内超声还有ICE在做,23年血管内超声预期1500-2000万收入,目前体量还很小;

10.血管内超声业务逻辑靠规模化盈利:耗材需要迅速组建团队放量扩大产品线,目前招人很多,集采内部指引是降价52%,只有入围才能有机会临床推广试用,临床试用后才能改变临床用量,IVUS集采整体对开立偏正面,单价从8-9千降到4700会倒逼出厂价降价,模式不能像设备那样卖一台就盈利一台,只能靠规模、同科室的多产品线实现整体盈利。

Part4:雍禾医疗再讨论

最近在雪球上又和其他球友们聊了一下关于雍禾医疗的经营看法,这里也一并做一些记录:

1.雍禾医疗目前的市值严重低估,这个没有疑问,即使不考虑扩张;

2.主要矛盾还是私有化的极端风险,只要不私有化,那么投资雍禾医疗的逻辑就还在,其他都是次要矛盾;

3.次要矛盾里面最核心的还是需求不足,23H1的费用率太高失控,一方面是管理层对三四线城市的需求高估了(23年年底的时候关掉了很多需求不足的三四线城市门店),另一方面是短期快速扩张,营收还没跟上来,摊薄下来导致费用率过高;

4.营销费用率短期下不来,植发行业目前还没有很强的品牌壁垒,只有建立起品牌壁垒之后,营销费用率才能下来,这也就是效果广告逐渐向品牌广告过渡的过程,这方面雍禾医疗也是走在最前面;

5.价格战程度可控,之前的一波降价主要还是为了配合三四线城市的扩张,医生的人工成本摆在那里,不可能大幅度降价;

6.利润率方面,如果后面不扩张,利润率就远不止常态的8%了,但是按目前的雍禾医疗的企业生命周期,常态还是只能考虑8%的利润率,管理层也是按8%的利润率做指引的;

最后熊市不言底,当前位置机会大于风险。在目前的大熊市环境下,市场已经失去了信心,本次少量加仓了消费红利指数,积攒一点低价权益仓位。

咸鱼估值系统数据表: