风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1.本周少量加仓了易方达蓝筹精选、消费红利基金大概共计0.12%仓位;

2.本周在37.89元位置买入开立医疗大约0.26%仓位;

3.本周在79.53元位置买入安井食品大约0.54%仓位;

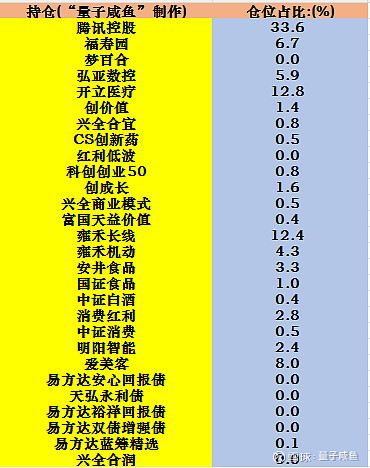

仓位分布表:

投资过程记录备忘:

1.安井大股东承诺5年不减持

24年1月26日安井大股东国力民生(持股25%)承诺5年内不进行减持,对于这则公告,只能说是“仅仅比没有强”,对于安井食品管理层进行的这次对“H股上市筹备”的“情绪对冲”,我的观点还是一样的,整体影响是“中性偏负面”,从利弊两个方面进行分析:

弊端:

截止2023Q3安井食品现金及现金等价物余额还有48.79亿,货币资金+交易性金融资产合计61.2亿,应收票据及应收账款5.22亿,在建工程9.96亿,有息负债中,短期借款4.95亿,长期借款仅165.69万,另外应付票据及应付账款15.71亿,那么有息负债即使算上应付款项与应收款项的差额,那么预计出口也仅15.46亿,而现金及现金等价物都有48.79亿,现金部分有33.33亿的富余,如果算上交易性金融资产就更多了,而安井食品目前在建工程也仅10亿规模,虽然管理层解释说之前筹集的资金都是产能建设的专款专用,但是安井食品23Q1-Q3的经营活动现金流12.02亿,22年经营活动现金流也有14.07亿,经营活动现金流也十分强劲,海外扩张也是一步一步来的,

综合分析安井食品账上不怎么缺钱,即使有少量的资金缺口也可以通过银行贷款解决,通过筹备H股上市进行融资的必要性不强,没必要在市场低位摊薄老股东权益;

目前无论是A股还是港股都是处于历史大底位置,安井食品提交H股申请的最早时间是25年1月,届时如果是300亿市值预计发行15%股份,如果届时是400亿市值以及港币汇率预计发行10%股份,那么就按照12%股份来估算,那么对老股东的股权就稀释到了89.3%;

如果成功H股上市更大问题还是H股的低估值对安井食品A股的估值中枢压制,目前港股的流动性非常差,很多股票常年可以低估,虽然A/H也可以常年保持溢价,但是H股的估值锚点摆在那里,未来对安井食品的A股长期估值中枢也会产生压制,未来需要调低安井食品的估值水平;

利端:

如果H股成功发行后,对于有港股账户的长期股东来说,针对A/H股合理溢价中枢可以进行一定的A/H折溢价套利;

目前账上的现金主要用于现有国内山东、河南、广东工厂的募投项目专款专用,改变用途要开董事会、股东大会投票表决,H股募集资金主要用于海外扩张及并购,安井火锅料在其他市场的华人聚集地比如香港、东南亚、澳洲、欧洲、北美还是空白,其中东南亚和国内习惯相似(比如鱼蛋、面点可以渗透),有合适的海外标的类似于英国功夫食品也可以进行并购,在海外扩张方面可以拓展营收天花板;

那么既然对这次安井食品的H股筹备上市持反对态度,为什么我本周还对安井食品进行了少量加仓呢?我加仓的位置是在第二个跌停板开板后进行的少量的加仓,前面分析过,如果成功H股上市,预计老股东的股权就稀释到了89%左右,考虑到H股上市成功后,多多少少可以融到一些钱来进行扩张,那么整体负面影响“接近2个跌停板”差不多已经足够消化这部分负面预期,再加上我在安井食品上面的仓位比较少,所以少量加仓了一点点。

2.安徽腹腔内窥镜集采不是硬镜设备

前几天我看到有球友提到了安徽的设备集采,于是去网上搜了一下,安徽2024年1月11日发布的内容里面主要指的是非财政预算安排的乙类设备,里面有提到腹腔内窥镜手术系统,原本我以为是内窥镜硬镜设备,经过其他球友指正,应该指的是内窥镜手术机器人,不涉及开立医疗的硬镜业务。按照大型医用设备配置许可管理目录提到,腔镜机器人在新版目录里面规范名称为"腹腔内窥镜手术系统",老版目录的名称是叫"内窥镜手术器械控制系统",目前国产手术机器人获批的主要是泌尿外科和普外科的适应症,未来全面覆盖胸腔、腹腔、盆腔以后,可能名称会去掉腹腔两个字。

我就是一个普通小散,相比其他球友也没有更多的信息获取渠道,最多就是勤快一点,我在雪球上发帖最主要的动力还是记录自己的投资过程,同时如果有错误的地方,有懂的球友可以给我指正,我写的内容不一定正确,所以每一篇长文里面我都会在文章开头先做风险提示,如果认为我写的所有内容必须要正确的话,那肯定会让你失望。

最后还有很多球友问我为什么买开立医疗不买澳华内镜,主要还是比较看好开立医疗在软镜领域的发展,澳华内镜同样很优秀,但是因为过往的一些投资经历,我现在习惯于买体量规模较大的,并非不看好澳华,这里特此说明一下,国产内窥镜软镜领域,未来几年内大概率是开立+澳华一起做大国产份额阶段,目前两者之间的竞争还不多。

3.少量加仓消费红利等基金

本周市场表现还是非常萎靡,比较抗跌的消费红利也出现了较大幅度的回调,所以在周内低点对消费红利指数进行了少量加仓,另外消费红利目前估值也很低,综合水位也仅7.98%,另外也少量加仓了易方达蓝筹精选,目前大量的偏股混合基金都处于大幅回撤的位置,目前进行少量播种也是期待未来的反转时刻。

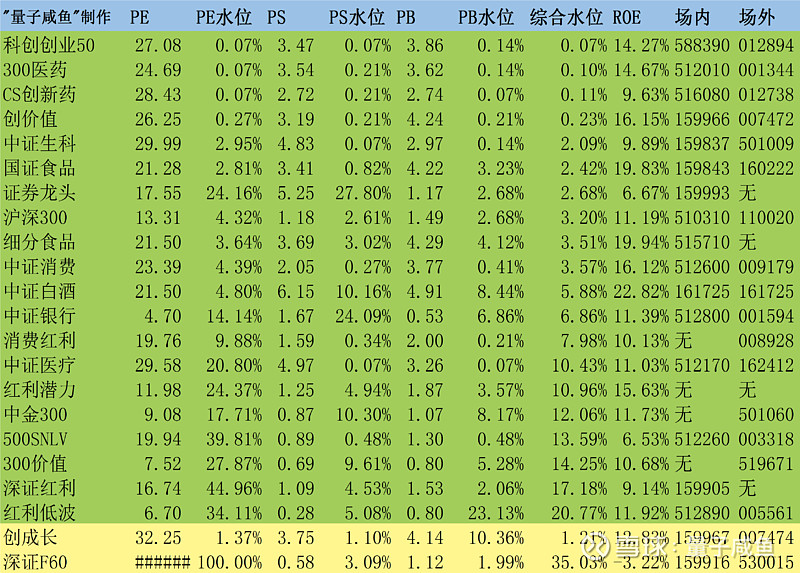

咸鱼估值系统数据表: