风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

最近通过与雍禾医疗的其他股东朋友的交流让我意识到一个问题,目前对于雍禾医疗来说,基本面的经营层面没有啥问题,目前雍禾医疗面临的最大风险是“私有化”,我最近加班加点对这个问题进行了一些分析,由于对港股的政策以及券商交易层面的熟悉度不够,分析过程可能有错误的地方,如果有懂的朋友不妨与我进行进一步交流。

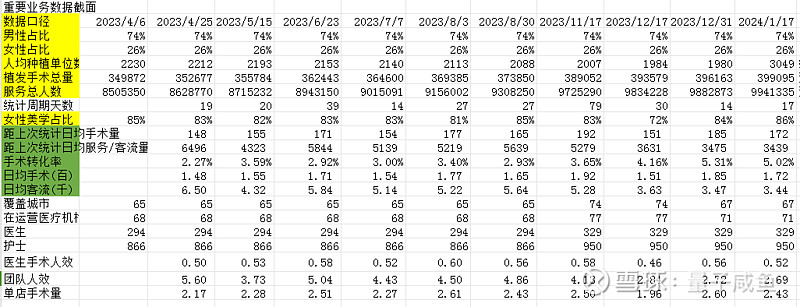

首先是经营层面没啥问题:

注:图片内容来自“量子咸鱼”制作

目前不算成都的发之初独立门店的话,雍禾植发运营71家,23年底关掉一些门店后植发人数还算是比较平稳,目前24年1月1日-24年1月17日平均日植发人数172人,转化率也维持在5.02%的高位。

再说下截止2023H1的股权结构:

注:图片内容来自“量子咸鱼”制作

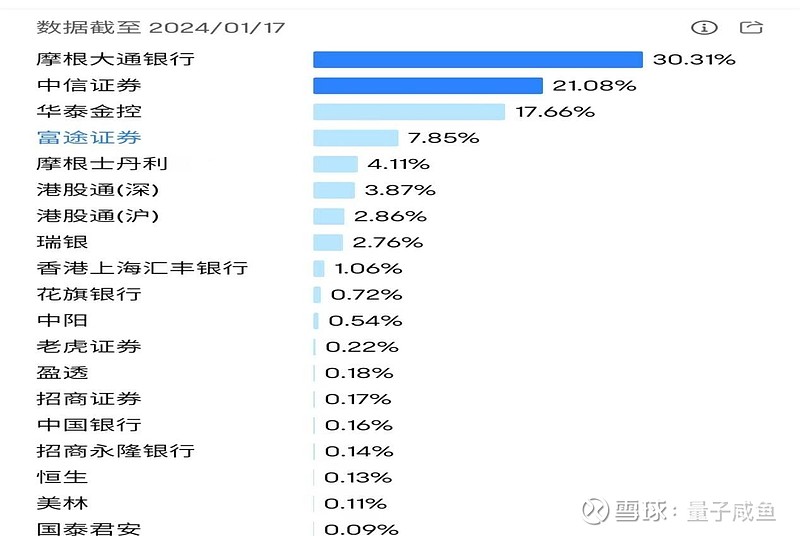

再看下券商席位持股情况:

注:图片内容来自富途证券

主要席位为:摩根大通银行(JP摩根)、中信证券,华泰金控、富途证券、摩根士丹利、港股通、瑞银

以下对各个席位进行分析:

瑞银:在22年4月29日转入一笔0.93%的股份487.3万股,这笔股份来源不太清楚,但是不太像是二级市场买入的,其余股份可能是上市时的包销;

港股通:这个没啥好解释的,目前港股通合计持股6.73%,是目前雍禾医疗为数不多的买盘;

摩根士丹利:雍禾医疗上市的主要包销商,与摩根大通银行在之前都是摩根系,但是后面分家了,在雍禾医疗上市时也即2021年12月13日包销剩余股份2863.3万股,占比5.5%,我们关注一下几个时间节点,一个是23年6月30日(23H1财报时间戳)和23年10月26日(雍禾回购公告日)。

23年6月30日:持股2397.76万股占比4.54%;

23年10月26日:持股2373.9万股占比4.5%;

23年11月6日:持股2159.95万股占比4.09%;

23年1月17日:持股2170.65万股占比4.11%;

对摩根士丹利的综合股份变动分析可以得出:

摩根士丹利可能没有提前了解到23H1业绩的亏损,或者提前了解却没有卖空,在23年10月26日的回购公告后的几个交易日跑了大概0.41%的股份,后面受限于流动性,没有继续卖空,摩根士丹利作为包销商,卖出也很正常,毕竟只是券商不可能做长期股东的,并且在目前极低估值情况下没有不计成本卖出也符合正常逻辑,甚至在23年6月也没有卖空,摩根士丹利唯一需要关注的点就是:在23年10月26日的回购公告后的几个交易日跑了大概0.41%的股份

富途证券:富途证券除了是比较知名的港美股券商外,在雍禾医疗股权分析里面是作为员工持股计划的委托方,从22.7.26日开始员工激励回购,22.7.26-22.12.31期间回购1.97%股份,22.12.31-23.6.30期间回购2.48%股份,23.6.30-23.10.26共4个月增加0.56%股份(大概率是继续回购),23.10.26-24.1.16共两个半月增加0.13%股份(不确定是否属于员工股权激励回购),其中23年11月10日转入一笔1194.7万占比2.27%的股份(大概率属于管理层韓志梅的),对于富途证券主要需要关注后续的员工持股计划是否继续回购;

华泰金控:在22年11月9日转入一笔9186.67万股占比17.43%的股份,这笔股份来自中信产业基金,并且从22年11月9日中信产业基金转入以来到2024年1月17日,没有任何卖空行为,这对于中信产业基金而言是正常行为,因为中信产业基金作为战略股东,目前的股价处于极低估值区域,正常情况下卖出是不理性的,对于华泰金控后续需要关注中信产业基金的股份从何时开始卖出;

中信证券:在22年12月8日转入一笔9186.67万股占比17.43%的股份,这笔股份来自中信产业基金,在22年12月12日转入一笔1873.37万股占比3.55%的股份,这笔股份来自大股东张玉张辉两兄弟(大概率是张辉的),并且从22年12月8日-24年1月16日以来中信产业基金和大股东张玉张辉两兄弟(大概率是张辉的)的股份没有卖空行为,对于中信证券后续需要关注中信产业基金及大股东张玉张辉两兄弟(大概率是张辉的)的股份从何时开始卖出;

摩根大通银行(JP摩根):最后是最关键的摩根大通,也是主要的卖空席位,在22年6月24日转入一笔1.71亿股占比32.49%的股份,这笔股份只能来自张玉张辉两兄弟(大概率全是张玉的),由于大股东减持需要公告,所以推测是有人借出股票卖空,这里主要分析卖空的时间点及当时的雍禾医疗股价情况,由于摩根大通银行在21年12月14日就持有249.25万股占比0.47%的股份(大概率是包销产生),因此需要分析什么时间节点摩根大通银行的持股低于32.49%,低于32.49%的节点就是出借大股东股份卖空的时间点。摩根大通银行在23年6月30日持股1.7亿股占比32.33%,而在23年4月11日-23年6月29日持股比例在32.52%-32.64%之间,不像是有卖空动作,而在23年4月10日之前持股比例在32.51%以上,同样不像有出借股票卖空动作,而从23年6月30日开始持股比例不断下降,所以可以分析得出出借大股东股份卖空的时间点为23年6月30日,当时的股价是7.7港币也即40.57亿港币市值,如果将“出借大股东股份卖空”与“大股东想要私有化”关联起来,从当时的股价7.7港币也即40.57亿港币市值来看,这明显不符合常识,那可能的原因是什么?

不妨关注下23年6月30日是非常重要的时间节点,是23H1财报的时间节点,后面在23年8月4日雍禾医疗发布了23H1的业绩预亏公告,再看23年10月26日这个回购公告的关键时间节点:

23年10月26日持股1.67亿股占比31.62%;

23年11月6日持股1.65亿股占比31.27%;

摩根大通银行在这个时间窗口卖出大概0.35%股份,参考摩根士丹利在23年10月26日-23年11月6日共卖出大概0.41%的股份,两个席位卖出数量相差不大;

而在23年11月6日-23年11月10日股份从31.27%增加到31.41%,合计净买入0.14%股份,反观摩根士丹利从23年11月6日-23年11月10日股份从4.09%增加到4.1%,几乎没有买入;

摩根大通银行在时间窗口卖的比摩根士丹利少,窗口期过了还要买回一点,从这些线索可以大概推测出:有人提前了解了23H1的业绩预亏并开始卖空,并且卖空行为一直持续,并且在23年10月26日的回购公告日产生的窗口期也没有急于大量卖空(卖的比摩根士丹利少,且后面几个交易日还买回了一些),说明想要的是“长期阴跌”的卖空效果。

那么卖空总归是需要还券的,考虑到雍禾医疗大概24年3月4日退出港股通交易,目前软件统计的平均持股成本是3.44港币,相比于现在不到2港币的股价浮亏42%,后期想要买回还券大概率只能从港股通手里接,并且雍禾医疗退出港股通交易后,原港股通的持有股东只能卖不能买,如果原港股通的持有者熬不住(浮亏42%+),那么便产生大量卖盘,卖空者可以重新接回还券。

再看下关于私有化的规则(我没有专门研究过这个细则,可能有错误的地方,有懂的朋友可以指出错误):

目前主要是协议安排和自愿性全面要约,细节我也不太懂,大概的条件如下:

协议安排:

(1)出席会议的无利害关系股东(除要约人及其一致行动人外的股东)中投票权至少 75%的票数投票批准;

(2)投票反对决议的票数不得超过所有无利害关系股份的投票权的 10%;

注:无利害关系股东为除要约人及其一致行动人外的股东。

另外雍禾医疗注册在开曼群岛,另外有要求:

开曼群岛:以协议安排进行私有化通常需要满足股东会上持股比例

超过75%的股东投票赞成,且出席法院会议的独立股东人数超过半数投赞成票(因为需要人数过半,故俗称为“数人头”)。

另外就是自愿性全面要约:

(1)要约人在要约开始后四个月内取得价值上不少于90%的无利害关系股份接纳;

(2)要约人在要约开始后四个月内取得价值上不少于90%的上市公司股份接纳;

而目前的股份结构是:

张玉+张辉:38.99%;

中信产业基金:34.86%;

管理层大概2.4%;

员工持股大概4.46%(截止23H1)

摩根士丹利:4.11%;

这里的无利害关系股份具体应该包含哪些我也不是特别懂,有的懂的朋友不妨聊下,这里暂且按我自己的理解划分:

张玉+张辉+中信产业基金+管理层+员工持股=80.71%,也即无利害关系股份为19.29%,如果摩根士丹利也剔除那就只剩15.18%;

那么如果按照自愿性全面要约规则,需要公众股东90%同意,如果按照协议安排需要公众股东75%以上赞成,并且反对票小于10%,并且同意的人数过半,具体统计口径我也不是特别懂,不过大体原则上就是公众股东绝大部分都同意,在目前平均浮亏42%+的前提下也不是一件容易的事,而且如果真的私有化,大概率还要继续卖空压低市值,那么现有股东的浮亏比例只会更高,人都容易有“损失厌恶”,在雍禾医疗基本面没有大问题的前提下,理性的投资者在市值极度低估的前提下应该投反对票,具体什么结果我也不好预测,如果真到那一步,我会坚定地投反对票。

最后看下1.18号发布的股份回购:2万股,4万+港币;

如果剔除财报静默期按照180个交易日估算,每天回购即使按照2万股计算,那么一年也仅回购360万股占比0.68%,也即目前每天2万股的力度回购对私有化没有帮助,那么什么情况下私有化的可能性才能彻底消除呢?

核心标准还是看市值或者说股价,如果股价涨上去了,不管因为什么原因,可能是港股市场回暖/财报公布后业绩修复/资金面流入/回购/摩根大通银行席位停止做空并买入还券等各种因素,只要市值重新涨回去,那么私有化的可能性才能彻底消除,因此从动机上来说,市值涨上去了私有化就没必要了,因为即使私有化,未来也是需要重新上市的,对于所有的企业都是一样,企业做大后如果不上市,大股东是无法将股权变现的,同样的中信产业基金也是需要退出渠道的,不上市是不可能的,那么重新上市大概率只能还是港股,因为在目前的环境下,A股和美股都比港股难度更大,如果市值重新涨回去就没必要折腾了,从可操作性层面,如果市值重新涨回去了,私有化需要的资金量也是很大的,雍禾医疗目前仍处于扩张期和业绩修复期,账上没有太多的资金,资金层面也无法支撑私有化。

最后总结一下,从摩根大通银行席位卖空的时间节点分析,至少不是因为“想要私有化”而“开始卖空”,更大可能性还是“通过卖空赚钱”,从时间点敏感性角度看,摩根大通银行席位可能提前了解到了23H1的业绩预亏,从而做出卖空赚钱的动作,中信产业基金没有任何卖出行为,但是无法排除后续股价大幅下跌后,大股东是否会有破罐子破摔产生私有化想法的可能性,只能说目前从现有的条件来看,这种可能性比较小(考虑到平均浮亏42%+并且需要公众股东绝大部分同意),后续只有市值涨回去才能真正排除私有化的风险,我个人觉得至少需要涨到35亿港币市值以上才能完全排除这种风险,另一个跟踪的角度就是后续回购的数量和持续性,回购的数量越多、时间越长,那么私有化的可能性就越小,如果只是放个烟花那就说明不了太多的问题,这个回购除了“注销性回购”还包括委托富途证券实施的“员工股东激励回购”,另外跟踪摩根大通银行席位后续是否持续卖空,尤其是24年3月4日退出港股通的这个关键时间节点后是否停止卖空并买回还券也可以辅助判断,考虑到私有化的风险尚无法完全排除,我目前暂时不考虑再增加雍禾医疗仓位,除非后续得到新的信息可以完全排除私有化的风险。

注:以上分析过程均为个人主观推测,分析不一定正确,可能与事实不符,不构成任何投资建议,读者朋友请勿据此操作。