风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

本周少量加仓了大消费指数“国证食品、中证白酒、消费红利”合计大约0.27%仓位;

本周买了极少的可以忽略的纳米微量观察仓“易方达安心回报债、易方达双债增强债、天弘永利债、易方达裕祥回报债”纳入咸鱼基金武器库加强观察;

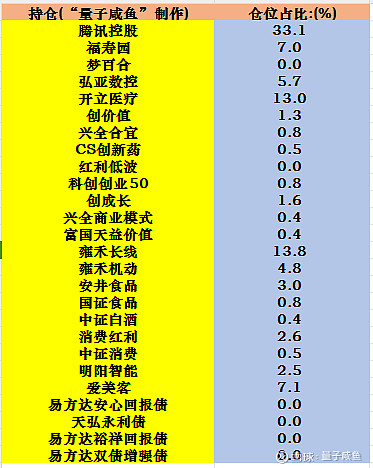

仓位分布表:

投资过程记录备忘:

Part1:咸鱼基金武器库纳入二级混合债基

本周买了极少的纳米微量观察仓位的4只二级混合债基,熟悉我的朋友都知道,我从22年就开始搭建自己的“咸鱼基金武器库”,目前版本的咸鱼基金武器库成员如下:

I.优质SmartBeta指数:消费红利、创业蓝筹、创成长、红利潜力、红利低波

II.优质行业指数:中证白酒、中证消费、科创创业50

III.优质主动基武器包:兴全合润/兴全合宜、兴全商业模式优选、富国天益价值

IV.二级混合债基/固收+“武器包”:易方达双债增强债券A、易方达裕祥回报债券A、易方达安心回报债券A、天弘永利债券A

在之前的咸鱼投资警示录里面我已经提过:

能力圈逐渐延伸至“个股+指数+主动基+可转债+债基”等全市场大类资产配置获得除“深研”外的额外α

对于这几年的熊市环境也给我上了深刻的一课,我目前的投资的范围主要是个股(成长股为主)+指数+主动基金,可转债及债券基金虽然有所研究,但是在仓位上没有什么配置,对于超额收益的实现,一方面可以基于标的上的研究获得,另一方面还可以通过大类资产之间的轮动配置获取,未来我将在仓位上逐步加入可转债及债基品种,虽然仓位可能只是微量的,但是我希望可以通过微量观察仓来提高自己对不同大类资产的关注度。

Part2:雍禾医疗三四线扩张逻辑隐忧

2023年12月雍禾医疗新开植发门店2家,分别是重庆江北分院和柳州分院,根据现有的数据统计:

截止2023年底雍禾门店数据为:

雍禾植发:71家;

发之初:1家;

史云逊独立门店:13家;

并且根据统计的门店大屏数据,截止23年底植发累计人数估算为396163人,那么估算23H2植发人数大约为32642人,同比21H2增长12.62%。雍禾医疗23H1成本端的大幅投入直接导致业绩亏损,如果只是一次性的投入,其实我觉得还好,除了股价跌的太惨,竞争方面也不会有问题,我还是担心扩张逻辑是否成立,毛发赛道需求是否足够,需求端目前是影响雍禾估值的关键变量,23年12月雍禾医疗关掉了很多效益不好的三四线门店,一些关掉的都是23年新开的三四线门店,我觉得反映出两个问题:

1.三四线城市的植发需求是否足够支撑门店流水?或者说雍禾植发在三四线城市的扩张逻辑是否成立?

2.目前可选消费需求萎靡的环境下,雍禾医疗进行门店扩张的战略是否正确?

3.三四线门店的扩张是否只能通过试错来验证当地植发需求?

个人觉得在目前可选消费需求萎靡的环境下,雍禾医疗或许应该暂缓门店扩张进程,待国内可选消费需求恢复一些后再考虑扩张,另外对于三四线城市的门店扩张,需要充分评估当地城市的毛发需求是否足够支撑门店流水,而非匆忙扩张后又关店,当下应该保住现金流并进行适当回购,逆势扩张下即使门店数量有优势,但是如果门店流水不够的情况下反而是拖累,好的一方面是23H2的经营有所恢复。

Part3:加仓大消费指数

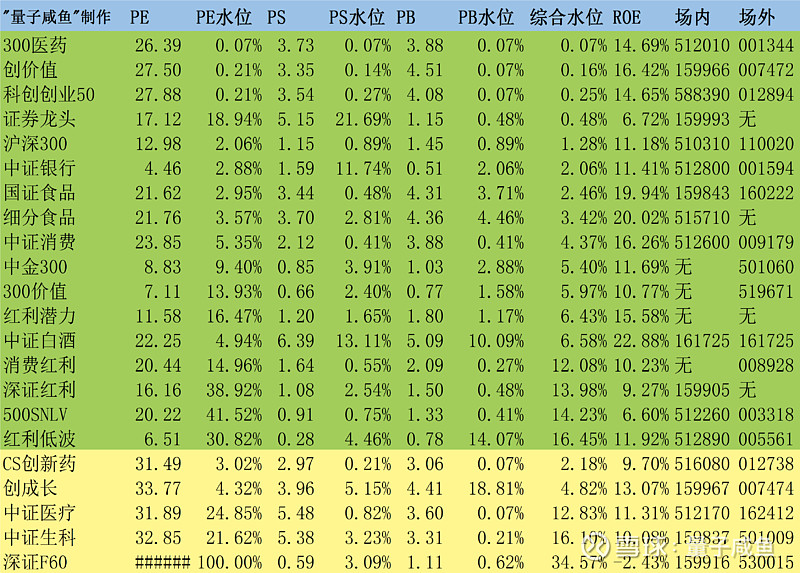

目前大消费指数普遍处于低估位置,并且对于消费红利指数已经写了24年的复盘分析与展望。消费红利从收益率角度不输中证白酒(因为消费红利仍然处于主要消费赛道),甚至部分年份还可以跑赢中证白酒(SmartBeta策略整体取得超额收益),但是索丁诺比率上整体跑赢中证白酒(SmartBeta策略加持),整体持有体验更好,相比于中证消费这个“主要消费赛道的宽基指数”而言更是大幅跑赢,不过23年消费红利的这种超额能力似乎有所削弱,一种可能原因是22年底的红利指数编制规则修订带来的影响,但是一年的表现无法说明问题,需要拉长时间持续跟踪观察,另一种可能的原因是策略的均值回归,毕竟要年年跑赢中证白酒这个处于最优质的白酒赛道的指数还是非常不容易的。

消费红利估值水位:12.08%;

中证白酒估值水位:6.58%;

中证消费估值水位:4.37%;

国证食品估值水位:2.46%

可以看到目前大消费赛道指数整体估值都是偏低的,尤其是目前国证食品和中证白酒的估值水位甚至低于消费红利。

Part4:爱美客23年业绩预告

爱美客发布了23年业绩预告,23年扣非利润盈17.82~18.72亿,取中间值也即18.27亿,23Q1-23Q3扣非利润13.96亿,那么23Q4扣非利润4.31亿,23Q3扣非利润4.62亿,环比下跌6.7%,其中22Q4扣非利润2.32亿,22Q3扣非利润3.95亿,22Q2扣非利润3.05亿,由于22Q4业绩基数较低,如果22Q3-Q4的平均值作为对比基数,那么对比基数为3.135亿,那么23Q4同比增长37.48%,其中按照机构调研的内容,23M12对濡白天使应该是做了一些活动,对于爱美客的23年业绩预告计算出来的23Q4的预期扣非利润来看,相比于之前的机构调研内容反映的悲观预期来看是好一些,但是机构调研反映出的行业现状来看也是需要对爱美客调低预期的,主要就是以下几点:

大型医美机构直播低价引流导致玻尿酸产品没有利润,通过找上游玻尿酸原料厂商OEM代工,对爱美客嗨体系列的增长造成影响;

重组胶原蛋白针剂作为水光产品因为利润还不错目前受到医美机构主推,对爱美客熊猫针造成一定冲击;

可选消费需求不足,再生类针剂比如爱美客的濡白天使预期增长放缓;

行业竞争加剧,未来爱美客的利润率可能有所下滑;

咸鱼估值系统数据表: