风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

这篇文章我们针对爱美客2023Q3业绩进行分析并给出估值更新,在之前文章里面我们写过,爱美客作为非手术类轻医美赛道中的上游企业,行业生意模式非常好:

毛利率和利润率高、产品成瘾性强复购率高、行业不需要高额资本开支,具备品牌壁垒;

业绩分析及估值测算也按照爱美客三条业绩增长曲线为框架来写。

我们先看下爱美客2023Q3的业绩概览:

注:图片内容来自“量子咸鱼”制作

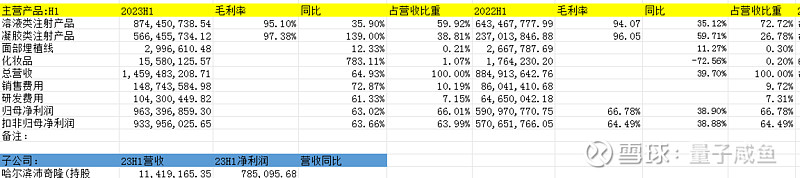

爱美客2023H1业绩概览如下:

注:图片内容来自“量子咸鱼”制作

第一增长曲线:嗨体系列基本盘(嗨体1.5颈纹针[20%增速]+嗨体1.0熊猫针[40%增速]+嗨体2.5基础水光[低价引流]+冭活泡泡针升级水光[60%+增速])

嗨体2.5基础水光针主要是作为光子嫩肤/热玛吉的搭配套餐产品用于终端医美机构的低价引流产品,定价也就几百元,赚不了多少钱,另外的三款则是增长的主力。

嗨体1.5颈纹针(20%增速):嗨体1.5颈纹针目前市场上还没有竞品,23Q1-Q3嗨体2.5水光+冭活泡泡针占嗨体溶液类系列比重为20%,嗨体系列产品中23Q3表现比较弱的是嗨体1.5颈纹针(嗨体占比50%+),主要因为嗨体1.5颈纹针二季度销售表现很好,而颈纹针23M7-M8去库存比较慢,如果颈纹针23Q4恢复正常销售节奏,全年颈纹针预计仍然可以保持25%-30%增长;

嗨体1.0熊猫针(40%+增速):眼周市场在医美人群中渗透率大概15%左右,而2022年嗨体1.0熊猫针在医美人群中渗透率大概5%,2022M9熊猫针渠道覆盖40%,22年渠道覆盖目标50%,爱美客2022年整体渠道覆盖5000家门店,由于23Q3嗨体1.0熊猫针营销端适应症由于监管尺度差异不太敢宣传,叠加眼周市场竞品模仿熊猫针平铺式打法,因此对于嗨体1.0熊猫针的增长还是造成了压力,目前嗨体1.0熊猫针已经补充做了临床数据来扩充适应症,预计24年可以启动扩充适应症,同时由于适应症的问题,我也下调熊猫针的预计复合增速为40%+;

冭活泡泡针升级水光(60%+增速):从2022年开始爱美客对泡泡针的销售策略发生改变,除了配合光电项目,要求医美机构独立推广泡泡针,这种销售策略可以在C端消费者中建立品牌粘性提高复购率,23Q1-Q3泡泡针的销售增长应该还是不错的;

由于占比大头的颈纹针23Q3销售表现不佳拖累了嗨体系列整体的增长,券商测算爱美客23Q3嗨体系列产品营收同比持平。

第二增长曲线:凝胶类(濡白/如生天使[70%+增速]+宝尼达[30%+增速]+爱芙莱[个位数增速])

在爱美客的凝胶类注射产品中,最主力的产品就是濡白/如生天使和宝尼达。

濡白/如生天使(70%+增速):截止23Q3濡白天使已经进入1000+家医美机构,授权1000+名医生,23年濡白目标医生数量1300-1400名,23Q1机构测算收入同比增长300%,23Q3券商测算爱美客濡白天使收入2亿,同比增长120%;

另外两个竞品的经营情况如下:

华东医药“伊妍仕”2022H1:签约机构500家,认证医生900 人,22H1收入 2.7亿;

长春圣博玛“艾维岚”22M9:签约机构600家,授权医生900人;

濡白天使2021M7才上市,发展势头非常良好,尤其是最近上了新品“如生天使”,与濡白形成有效补充。濡白医生主要打鼻子和眉峰,中小机构医生不具备这样能力,医生注射濡白风险更大,医生更敢注射如生天使,如生天使相比濡白偏软对注射难度更低,门槛低,脸部注射范围更大,使用量也更大,可以注射如生的潜在医生数量更大,放量难度低于濡白天使。同时濡白的注射区域比较有限,三角区往外拓展会有硬质问题,现在是如生和濡白结合起来打,已有濡白天使的机构对如生天使不需再对产品易用性和逻辑去重复性教育,因为濡白定价比竞品便宜,如生配合濡白定价时营销更有弹性。

宝尼达(30%+增速):宝尼达这款产品2012年就上市了,经过10年的培育后才开始放量,未来也有望保持较好的增长势能;

爱芙莱(个位数增速):市场竞争充分,保持个位数增长;

第三增长曲线:在研储备(肉毒素+利拉鲁肽注射液[减重] +司美格鲁肽注射液[减重] +脱氧胆酸注射液[面部减脂] +胶原蛋白产品+光电类)

爱美客的第三增长曲线中,都是一些具备市场空间但是还处于在研储备类的产品线,目前在23年还不能贡献业绩,但却是爱美客未来的新增长点。

肉毒素(预计25年上市): 目前肉毒素市场70%都是水货,合规产品仅占30%,合规市场中竞争格局如下:

高端:美国艾尔建BOTOX占40%(零售价格5-8k)、英国吉适8%;

中端:韩国乐提葆占10%(零售价3-5k)、爱美客待获批的韩国Hutox(预计零售价3-5k)

低端:中国兰州生物衡力占42%(零售价2-3k)

爱美客对肉毒素市场的经营策略是先凭借渠道优势先把定位中端但是市场份额仅10%的韩国乐提葆先吃掉,仍然再慢慢侵蚀定位低端市场的中国兰州生物衡力的市场份额,从3K-5K的中端市场慢慢往下侵蚀,这是爱美客比较擅长的打法。

肉毒素核心成分都一样,只是佐料不同,医美小剂量应用区别不明显,保妥适现在是眉间纹和鱼尾纹2个适应症, 现在所有肉毒素做的都是眉间纹,

未来随着更多肉毒素品牌的上市,竞争可能会加剧,只是目前国内肉毒素还没有到竞争激烈的阶段,做高端的和低端的都过的比较舒服,肉毒素的应用场景很多,比如做水光针的时候添加一些肉毒素可以增加皮肤的细腻程度,爱美客已经完成肉毒素的III期临床,23Q3由于韩国准备的资料没有到位,预期23Q4或者最晚24Q1提交申报,获批要1年,也即爱美客的肉毒素业务要贡献业绩增量需要到25年。

肉毒素是爱美客的第三增长曲线中确定性最高并且贡献业绩最快的产品线了,并且营收增速会非常快(肉毒素市场自身保持25%以上增速+水货市场空间退出带来增量+抢占中低端市场份额+爱美客肉毒素业务业绩基数小)

减重减脂类(预计25-26年上市):爱美客的利拉鲁肽注射液[减重]进度是比较慢的,目前还只做完了I期临床,与北京质肽生物医药科技签订的司美格鲁肽注射液项目的独家合作协议, 处于临床前研究阶段,预计最快25 年上市,可以看出爱美客在体重管理市场的布局还是滞后的,不过很多医院的专家分析类似司美格鲁肽注射液这类减重类产品的主要市场不在医美机构,未来大概率还是需要处方,能拿到处方权的科室大概率还是类似营养科、内分泌科等等,因此在考虑估值的时候,减重减脂类直接当成安全边际考虑了;

胶原蛋白类(收购沛奇隆探索):爱美客对胶原蛋白市场的投入还不坚决,有点边走边看的味道,未来如果胶原蛋白产品的效果不如人意,沛奇隆自身的业务也是有不错发展前景的,如果规模起来了也可以通过沛奇隆进行研发布局;

光电类(寻找潜在有研发能力且交易对价合理的标的):爱美客一直有寻找潜在标的,不管是通过收购还是代理形式,爱美客管理层说想要找有研发能力的、交易对价合理的,入局也只是时间问题;

爱美客的其他产品线:

紧恋(面部埋植线,手术类产品):目前爱美客也在研发第二代埋植线,预计也是在25年上市;

护肤品代理业务(利用渠道协同性顺带做的):护肤品代理业务不是爱美客的主业,只能是作为与爱美客医美产品渠道有协同性的顺便做的业务;

利多卡因丁卡因乳膏(辅助注射类产品使用):这个属于表面麻醉产品,产品本身更多地是辅助其他注射类医美产品使用,本身不可能有多大的市场空间,目前也还是出于临床阶段;

爱美客23Q3其他事项:

23Q3机构备货比较多,导致爱美客应收账款增长,回款周期还是1个月,预计23Q4会改善,毛利率环比略降由于23Q2生产量更大,与生产成本有关,23Q3终端定价还是比较稳定,同时销售体系更加扁平化,一线销售积极性更高。

注:以上部分内容来自券商机构调研及测算

总体上爱美客23Q3的业绩还是略低于预期的,主要是23Q3暑期出游较多造成了客群分流,另外22Q3基数也比较高,同时今年消费复苏也是低于预期造成。

最后,结合23Q3业绩给爱美客估值:

根据自己对爱美客2022年各产品线收入拍脑袋的估算,2022年爱美客颈纹针大概7.62亿,熊猫针大概4.56亿,泡泡针大概0.75亿,濡白天使大概2.66亿,宝尼达大概1.62亿,爱芙莱大概1.95亿,其他品类(化妆品代理、面部埋植线等)大概0.23亿,那么测算2026年爱美客颈纹针大概16.44亿,熊猫针大概15.25亿,泡泡针大概7.55亿,濡白天使大概22.6亿,宝尼达大概5.25亿,爱芙莱大概2.8亿,其他品类(化妆品代理、面部埋植线等)大概0.6亿,肉毒素预计贡献1.2亿,减重减脂类暂不考虑贡献收入,那么估算爱美客2026年收入共71.69亿,考虑到未来凝胶类注射产品占比提升对利润率的拉动,利润率按照66%测算,那么爱美客2026年利润估算为47.32亿,考虑到2026年爱美客业绩增速放缓带来的估值中枢下滑,预计2026年爱美客业绩增速还能维持25%+,给予41PE估值,那么2026年爱美客合理市值为1940亿。