风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

在2.86港币买入雍禾机动大约1.89%仓位;

仓位分布表:

投资过程记录备忘:

本周主要加了处于低估区域的雍禾医疗,本来是打算直接用腾讯控股的一部分仓位来换的,但是由于雍禾医疗的流动性很差,当时挂单了也不知道能不能成交,当时人在忙于其他事情没有时间盯盘,后来收盘后发现成交了,下周如果腾讯控股价格如果还行的话,会执行原计划的腾讯控股部分仓位换雍禾医疗,将本该这周换雍禾医疗时卖出的腾讯控股少量仓位,用来补充流动资金,其实腾讯控股现在估值也便宜,但是当所有持仓都大跌的时候,只能看性价比了,我持有的港股仓位太重,所以不想再用A股仓位来换,港股能换的只有腾讯控股和福寿园了,当前位置腾讯控股和福寿园的预期收益率差不多,所以从赔率角度换哪个都可以,考虑到我目前腾讯控股仓位已经是最重的,所以考虑拿少量的腾讯控股仓位来换雍禾医疗。

至于雍禾医疗已经说过很多了,目前雍禾医疗的股价已经完全脱离基本面和估值,港股流动性缺失+23H1复苏低于预期市场极度悲观,对于投资雍禾医疗的小股东来说,现在处境非常的艰难,现在首要的目标就是不要倒在黎明前,目前看雍禾医疗至少要等23H2业绩出来可能才能扭转市场的过度悲观预期,那也要到24年4月了,考虑到机构的信息渠道更丰富,可能会出现抢跑,那么对于雍禾医疗的投资者来说,至少也要再煎熬小半年了,目前只能慢慢煎熬了。

港股的疲弱已经成了习惯,对于普通投资者,投资港股一定要慎之又慎。本周市场整体都很差,发布三季报的贵州茅台23Q3营收343.29亿,同比增长13.1%,扣非净利润168.68亿,同比增长15.3%,对于贵州茅台这种体量的企业而言还算是复合预期吧,但是也同样是大跌,在目前的经济环境下,即使是白酒这种优质生意也同样受到了影响。

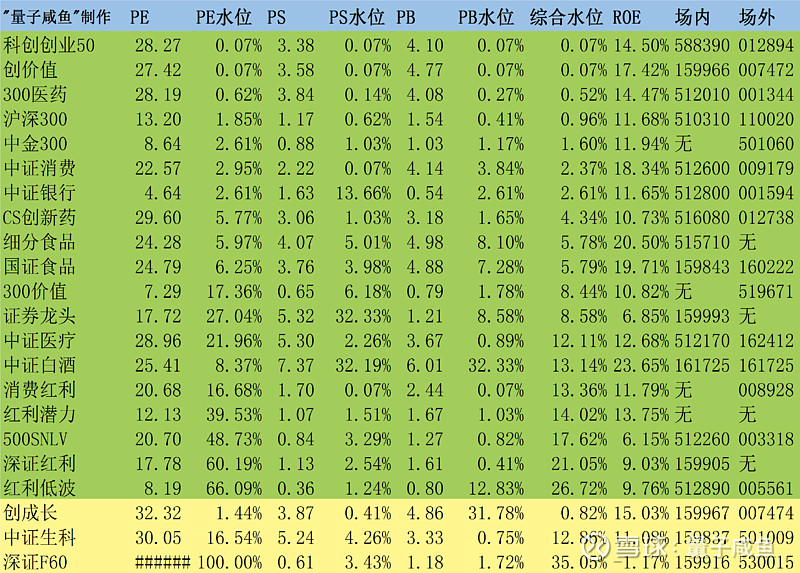

我目前持有的大消费板块仓位(中证白酒、中证消费、国证食品、安井食品、消费红利)也都进入浮亏状态,在目前的熊市环境下(从咸鱼估值系统数据表中也可以看出,目前指数方面估值也都是绿油油一片,大盘沪深300指数目前水位0.96%),作为普通小散相比于机构最大的优势就是不用面临基金赎回压力,越是这种悲观行情下,越是要保持理性,越是要挺住,相信常识。

最后祝大家周末快乐!

咸鱼估值系统数据表: