风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

弘亚数控公布了2022年报及2023Q1业绩,最近工作非常忙,加上是年报季所以弘亚数控的业绩分析拖到了现在,这篇文章我们来具体分析一下。

弘亚数控目前业绩增长的核心驱动引擎是:

第一增长曲线:国产替代(靠性价比抢高端份额)+国内集中度提升(产能释放后抢中低端份额)【基本盘,20%+增速】

第二增长曲线:高端产品海外扩张【靠性价比优势,16%+增速】

下面我们按照两条业绩增长曲线来具体分析:

第一增长曲线:国产替代(靠性价比抢高端份额)+国内集中度提升(产能释放后抢中低端份额)【基本盘,20%+增速】

在国内市场方面,2022年由于众所周知的原因,不仅是线下工厂生产上的困难,最主要还是房地产产业链的不景气导致对整个家具行业需求的萎靡,板式家具机械作为”卖铲子”的上游细分行业自然也受到影响,目前弘亚数控国内市场最大的风险还是需求不足的风险。

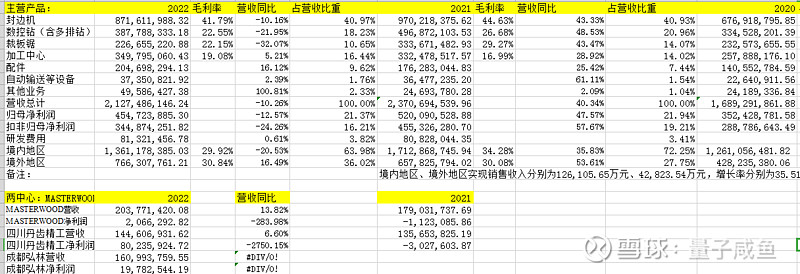

2022年业绩概览:

注:图片内容来自“量子咸鱼”制作

2022年弘亚数控国内业务13.61亿,同比下滑20.53%,毛利率比国外业务还低仅29.92%,国外业务7.66亿,同比增长16.49%,毛利率30.84%,同时2022年把商誉包袱都计提掉了,算是轻装上阵;

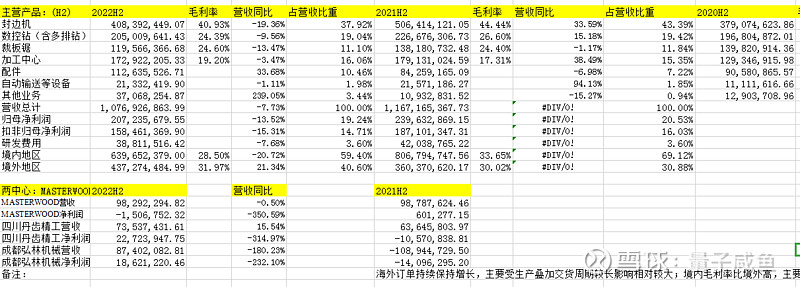

单看2022H2业绩如下:

注:图片内容来自“量子咸鱼”制作

2022H2同样是国内业务还不如国外业务,弘亚数控2022H2境外业务同比增长21.34%;

2023Q1业绩概览:

注:图片内容来自“量子咸鱼”制作

2023Q1业绩算是一个弱复苏的过程,2023Q1营收5.89亿,同比增长6.5%,算是重拾了增长,2023Q1净利润1.23亿,同比增长16%,主要是22Q1净利润同比下滑4.8%,算是低基数+弱复苏吧。

根据业绩交流会调研,截止2023M4目前订单维持一个月的量,由于标准件是不收预收款的,只有非标定制类产品才收预收款,所以合同负债对订单情况指导有限,管理层对23年全年需求端尤其是23H2看的不清楚,2024年佛山、增城新产能将投产,有望迎来新一轮上行,尤其是国内的中低端市场份额会有所提升。

国内市场业绩增长动力就是两个方向:

国产替代(靠性价比抢高端份额):弘亚数控的产品仅在一些高端产品系列上还与德国豪迈还有差距,但是价格仅豪迈的一半左右,后续零部件成本也仅外资的1/10,在国产替代方面具备性价比优势,同时考虑设备的供应安全,很多国内板式家具企业在提高国产设备比例,比如欧派原来一直是用的欧洲进口设备,现在也有了国产化设备的需求,再比如索菲亚最开始是买弘亚数控的数控钻,后来陆续又买了封边机,裁板锯,木门产线以及产品中心等,索菲亚4.0工厂也在不断增加国产设备占比;

国内集中度提升(产能释放后抢中低端份额):弘亚数控的多个新基地投运后产能可以大幅释放,弘亚数控可以通过规模效应降低成本,在常规通用标准机型方面抢占国内中低端市场份额实现集中度提升,目前各新产能进度如下:

弘亚数控老产能:16.89亿(2020年营收)

玛斯特总部:数控裁板锯、木门等连线产品的生产基地,产能16.28亿(产能仍在爬坡中)

佛山顺德龙江数控装备制造基地:主要生产数控钻及加工中心产品,产能25亿(24Q1或24H1做试投产,2025年完全达产)

广州封边机/家具机器人自动化生产线制造基地:广东增城年产能2万套智能封边机及其自动化产线(增城基地23年底投产,2026年完全达产)

四川精密传动系统制造中心:零部件产能6亿(2022年6月27日,丹齿精工已完成新厂区一期建设完工并投产)

从产能测算角度,假设四川丹齿产能全部按照自供处理不计入,广东增城按照2亿产能保守计算,那么预计2026年弘亚数控产能可以达到60亿左右,按照70%的产能利用率也可以实现42亿营收;

第二增长曲线:高端产品海外扩张【靠性价比优势,16%+增速】

弘亚数控在海外市场方面主要就是利用自身的性价比优势靠高端产品进行海外扩张,弘亚数控的产品相比于外资仅1/3~1/2,主要是非标定制机型,对标欧洲高端产品,比如磁悬浮电子锯,5系列的重型封边机,海外市场主要还是靠经销商来开拓;

2022A:海外市场中俄罗斯、印度、土耳其增长比较好,同时弘亚数控也积极开拓了其他区域比如美国、格鲁吉亚、新西兰、亚美尼亚等;

2022A:海外意大利MASTERWOOD子公司2.04亿收入,同比增长13.82%,净利润2百万左右,实现扭亏为盈,俄罗斯做到了2亿收入;

根据弘亚数控2022年报及23Q1业绩更新下估值:

弘亚数控2022年国内业务收入13.61亿,国外业务7.66亿,估算2026年弘亚数控国内业务收入28.13亿,国外业务收入14.61亿,考虑到国内市场新增产能释放后为了提高市场集中度,中低端产品占比会提高,不过规模效应也可以一定程度降低成本,利润率按照20%测算,那么弘亚数控2026年估算营收为42.73亿,利润为8.55亿,给予18PE估值,那么2026年弘亚数控合理市值为154亿。

在市场空间及份额测算方面,假设国内市场2026年规模达到212亿,弘亚数控通过国产替代(靠性价比抢高端份额)+国内集中度提升(产能释放后抢中低端份额)市场份额提升到13.5%,那么就是28.6亿,假设国外市场2026年规模达到198亿,考虑弘亚数控高端产品的海外扩张,市场份额提升到7.5%,那么就是14.8亿,那么从市场空间及份额角度测算2026年弘亚数控收入大概43.41亿。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!