风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

一、咸鱼收益率记录备忘

又到了公开自己凄惨的收益率来宽慰大家的时候,如果有人觉得自己在股市亏了不少钱,内心感到难受的时候,不妨看一眼我凄惨的收益率,顿时就能发现自己还不是最惨的,内心就能宽慰很多。

本文为咸鱼投资周记的20230311期:

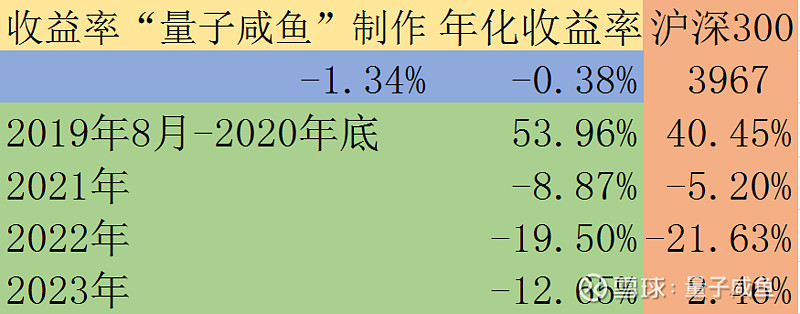

咸鱼收益率记录备忘:

从2019年8月有记录收益率开始,截止2023年3月11日:

统计范围为:【A股的个股+基金+A股打新+可转债打新(亲友账户不计入)+港股的股票(港股打新不计入)】

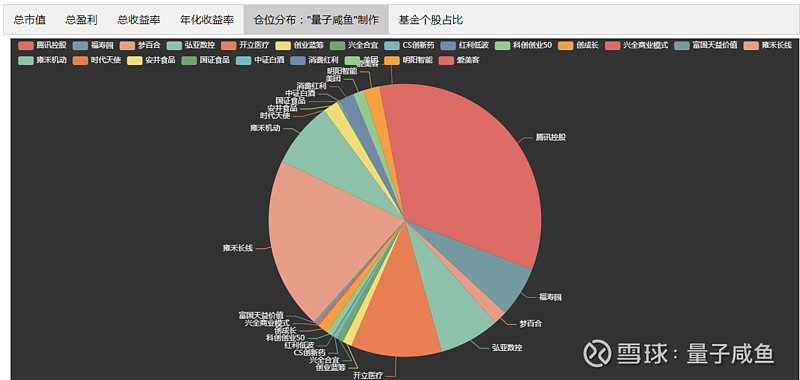

仓位分布图:

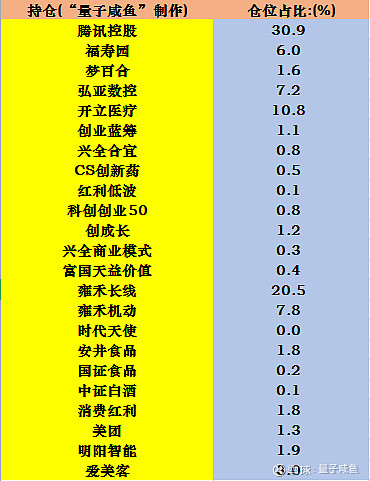

仓位分布表:

二、交易记录更新备忘

交易更新:

(注:由于各持仓市值在时刻波动,加减仓位大小根据交易时的粗略印象市值大致估算得出,可能会有所误差)

A.少量建仓大约3%仓位的爱美客,成交均价558.21元,资金来自新增资金;

三、投资过程记录备忘

本周账户继续大幅下跌,我的持仓中港股占比还是太高了,港股这波下跌中,我的前两大重仓股腾讯控股+雍禾医疗首当其冲,带动账户持续下跌,另外港股持仓福寿园以及大A的持仓也是下跌趋势,下跌可谓惨烈,这里再次提醒一下大家,作为“著名反指”大家千万不要学我,尤其是个股方面的持仓,下跌风险很大;

A.梦百合近况跟踪

最近机构又调研了梦百合,主要近况有:

美国市场需求恢复疲软:按照管理层的说法,估计还要到2023Q2库存周期结束,那么需求恢复估计要到2023Q3,虽然管理层强调梦百合在美国市场的绝对份额很小,但是提升市场份额却并不容易;

国内开新店目标:目标是1000家新店,里镜沙发目标是80家,不过盈利目标是盈亏平衡,也即2023年国内业务对利润端仍然贡献不了,不过战略上还是认同的,国内业务目前首要的是扩大份额而不是短期盈利目标(参考我之前的投资失败案例:浙江美大,过于追求利润率导致的行业地位下滑);

海外原材料价格:目前看短期内海外原材料价格还是难以下降,不过考虑到目前海运费的大幅下降,可以加大从中国出口的比例;

总体来说:压制梦百合利润端的两大核心因素“海外原材料”、“美国市场需求”在2023H1之前只能说是好转幅度非常有限,只能看看2023H2能否有较大幅度改善,好在我之前通过大幅减仓了梦百合,梦百合目前对我账户的市值影响应该不会太大了;

还是要牢记深刻教训,我之前在拓展能力圈的时候发现宠物行业的一家企业,其业务模式也是:主要海外OEM+国内少量自主品牌,这让我一下子想起来了梦百合,在梦百合上的投资教训让我明白了生意模式的重要性,代工业务生意模式的脆弱性让我交够了学费,所以那家宠物企业我选择了跳过;

B.爱美客2022年业绩略低于预期:

爱美客2022年的业绩是略微低于预期的,不过还不算太离谱,毕竟2022Q4的全民居家对医美的影响还是很大的,这从雍禾医疗的2022H2的业绩下滑幅度超出管理层之前预期也可以看出,爱美客的具体分析我后面会单独成文,爱美客最主要的问题还是估值太贵,我目前买的少量仓位爱美客估值上的安全边际并不大,大家千万不要学我,我目前也只是少量仓位边观察边研究;

C.大消费赛道指数播报:

由于很多人都比较关注“消费红利”指数,特地播报一下大消费赛道的指数情况,目前消费红利综合估值水位36.6%(PS:不要再问为什么咸鱼估值系统中消费红利估值为什么和其他地方不一样,策略加权型指数的估值都会有差异,感兴趣的可以看关于咸鱼估值系统的说明文章),目前持有1.8%仓位,浮盈4.95%,中证白酒综合估值水位58.26%,浮盈23.55%,国证食品综合估值水位47.22%,浮盈19.94%,目前消费红利算是合理估值位置,而中证白酒及国证食品算是合理估值上沿位置,虽然这周大消费赛道指数也是有一定幅度的回调,但是这个尴尬的估值位置加仓或者减仓都不合适,目前的策略还是持有不动;

四、咸鱼估值系统数据表

更新咸鱼估值系统数据表: