免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

一、咸鱼收益率记录备忘

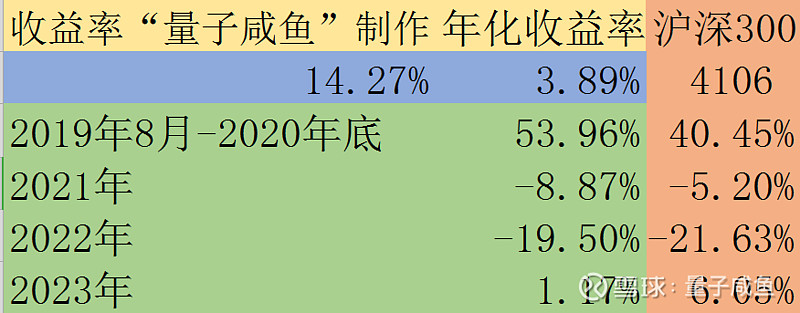

又到了公开自己凄惨的收益率来宽慰大家的时候,如果有人觉得自己在股市亏了不少钱,内心感到难受的时候,不妨看一眼我凄惨的收益率,顿时就能发现自己还不是最惨的,内心就能宽慰很多。

本文为咸鱼投资周记的20230211期:

咸鱼收益率记录备忘:

从2019年8月有记录收益率开始,截止2023年2月11日:

统计范围为:【A股的个股+基金+A股打新+可转债打新(亲友账户不计入)+港股的股票(港股打新不计入)】

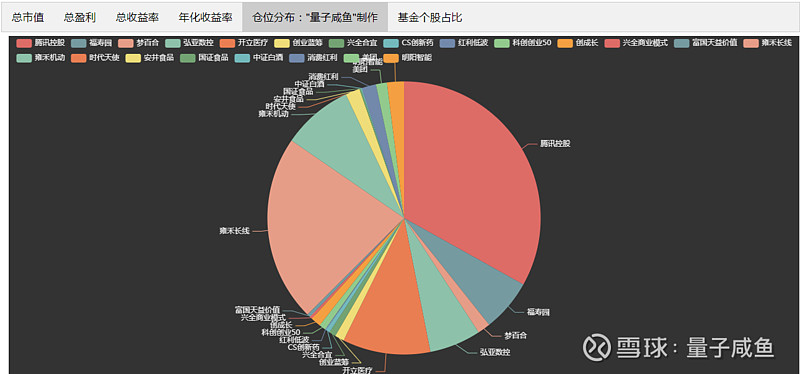

仓位分布图:

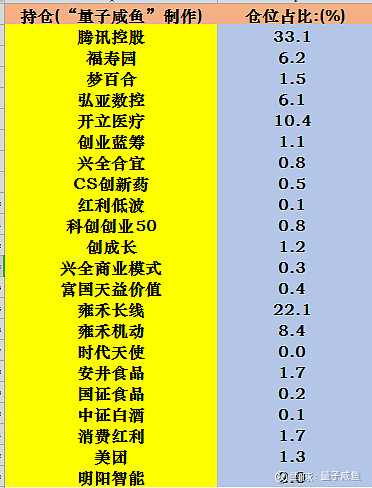

仓位分布表:

二、交易记录更新备忘

交易更新:

(注:由于各持仓市值在时刻波动,加减仓位大小根据交易时的粗略印象市值大致估算得出,可能会有所误差)

1.买入雍禾医疗机动仓位大概0.43%,资金来自梦百合的换仓;

2.买入雍禾医疗长线仓位大概3.47%,资金来自梦百合的换仓及少量新增资金;

三、投资过程记录备忘

1.开立医疗22Q4业绩平滑分析+超声新品:

根据机构调研纪要,开立医疗各产品线增长情况如下:

2022A:

超声产品线收入增长 13-14%;

软镜产品线收入增长 46%左右;

硬镜产品线增长117%左右;

内窥镜治疗器具收入相比上年接近持平;

高端软镜产品 HD-550 在 2022 年销售的镜体与主机比值为 3.5:1;

软镜累计国内 300 家左右三级医院装机;

作为对比,我们看下22Q3的机构调研记录:

2022Q1-Q3:

超声国内和国外增速差不多都是22%;

软镜设备3.3亿-3.4亿,同比增长超过60%,国内外增速差不多;

威尔逊耗材收入下降15%-17%;

21年硬镜销售2300万-2500万,22H1硬镜2000万+,2022Q1-Q3硬镜收入4000万, 22年预期全年5000万-6000万;

2022H1内镜在66家国内三级医院装机(复购14家,新进入52家,累积250家); 2022Q1-Q3内镜在102家三级医院装机(复购20家,新计入82家,累积280家);

注:以上内容来自开立医疗机构调研纪要

我们分别对各产品线逐项分析:

硬镜业务:21年硬镜销售2300万-2500万,硬镜产品线增长117%左右,那么预计22年硬镜业务收入在4991万-5425万,与管理层之前预期的全年5000万-6000万一致,硬镜业务应该是没有平滑业绩的;

威尔逊耗材:22Q1-Q3威尔逊耗材收入下降15%-17%,经过YQ复苏后,22年全年同比持平也在管理层之前的预期中,威尔逊耗材应该也是没有平滑业绩的;

超声业务:2022Q1-Q3超声国内和国外增速差不多都是22%,2022A超声产品线收入增长 13-14%,2021Q4营收5.04亿,同比仅增长11.75%,不存在业绩高基数的影响,开立医疗Q4营收占比是全年四个季度中最高的,2021Q4营收5.04亿,21年全年营收14.45亿,21Q4营收占比34.88%,如果按照这个比例推算,那么预估22Q4超声业务应该是同比持平;

软镜设备:22Q1-Q3软镜设备3.3亿-3.4亿,同比增长超过60%,国内外增速差不多,22全年软镜产品线收入增长 46%,按照Q4的占比推算,预估22Q4软镜设备同比增长仅20%,从三级医院的推进节奏分析,22Q1和22Q2平均新进入26家,22Q3新进入30家,22Q4新进入20家左右,整体三级医院的推进节奏还是正常的;

那么可以大概看出开立医疗22Q4的业绩平滑情况:

硬镜和威尔逊耗材业务没有做业绩平滑,超声和软镜设备方面做了一些业绩平滑,这在之前的机构调研上管理层已经释放了这方面的预期,主要是管理层给的增长指引是“超声15%左右的稳定增长,内镜40%-50%的高速增长”,做一些业绩平滑也是有好处的,不然22年的业绩基数太高,23年的业绩增长就压力山大了,市场对于业绩增长的稳定性是很看重的,如果业绩增长很不稳定,那么市场给予的估值也高不起来,也算是一种市值管理吧;

2.开立医疗超高端彩超获批:

开立医疗超高端彩超—S90 Exp 系列(含 P80 系列和 S80 系列)获批,聚焦超高端妇产、全身介入应用,不得不说开立医疗的研发能力真的是强,国内彩超不断啃下外资高端市场份额,软镜领域目前国产第一的市场地位也在不断加强,开立医疗的基本面还是很扎实的,就是目前估值上不便宜,我目前还是耐心持有;

3.开立医疗军队医院重新获得订单:

2022A:初步参与军队医院的招标,收入一千万左右; 预计2023年能达到 2-3 千万收入;

注:以上信息来自开立医疗调研纪要

军队医院重新获取订单后,有望在23年继续给彩超产品线继续贡献增量;

4.软镜临床对4K、3D、双焦点需求不迫切:

开立医疗的管理层已经在多次调研纪要上说明了这个问题,但是很多关注澳华内镜的投资者会一直纠结于这个问题,毫无疑问澳华内镜也是一家非常优秀的企业,国产厂商能够在内窥镜软镜这个高壁垒的细分赛道里面跑出来,已经说明了澳华内镜的优秀,不过医疗器械的产品还是要服务于临床的,目前临床对软镜的关注点还是在手术过程中软镜的稳定性、可操控性、可插入性、灵活度、软硬度、 器械的良好通过性,对于分辨率的要求,由于软镜属于腔内成像,目前2K已经满足需求,不过4K、3D、双焦点等功能可以作为技术储备,对于能够研发超声内镜、血管内超声这类前沿顶尖技术的开立医疗来说,研发本身就是强项,我倒是一点都不担心;

原因在前面周记已经说了,雍禾医疗近期的回调借机把预期收益率没有雍禾医疗好的标的做一些置换,一方面是继续降低地产产业链的仓位(梦百合+弘亚数控),另一方面是梦百合的业绩预告低于预期,2023年国内的消费复苏过程可能会曲折一些,但是复苏趋势是大概率会实现的,从自己身边的情况来看,大部分对YQ已经不再关注了,最多就是公共场合戴个口罩,随着雍禾医疗门店的继续加密,雍禾医疗的护城河是不断加深的,在这两年的国内YQ影响下,很多未上市的植发企业都面临现金流问题,雍禾医疗由于上市最早,手头现金储备充沛,正好利用YQ影响进行逆势扩张布局,2023年雍禾医疗逆势扩张布局的植发新门店以及史云逊独立门店开始业绩爬坡后,雍禾医疗23年经营复苏+门店扩张+估值修复的戴维斯双击预期加强,雍禾医疗短期的回调并不会影响我对雍禾医疗的持有信心,我会继续坚守雍禾医疗。

6.消费红利没有加仓机会:

市场非常不给面子,消费红利没有像样的回调,目前消费红利综合估值水位35.85%,目前持有1.7%仓位,浮盈4.43%,目前这个仓位还是太少了,但是市场没有给机会加仓,我也很无奈;

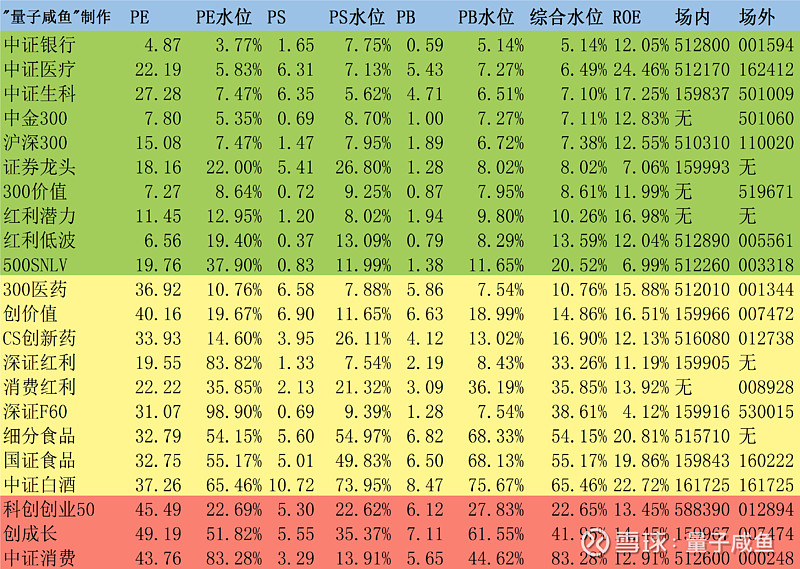

四、咸鱼估值系统数据表

更新咸鱼估值系统数据表: