免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

一、咸鱼收益率记录备忘

又到了公开自己凄惨的收益率来宽慰大家的时候,如果有人觉得自己在股市亏了不少钱,内心感到难受的时候,不妨看一眼我凄惨的收益率,顿时就能发现自己还不是最惨的,内心就能宽慰很多。

本文为咸鱼投资周记的20230203期:

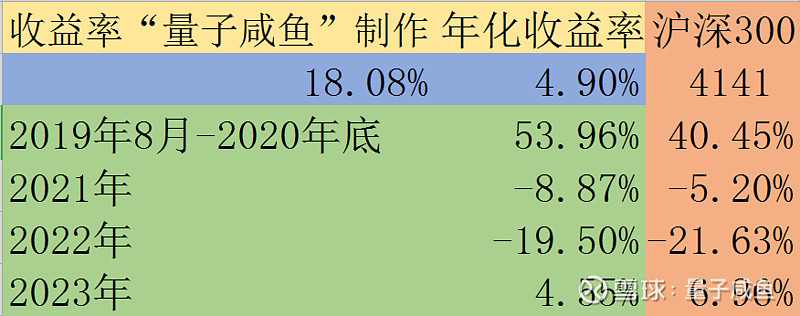

咸鱼收益率记录备忘:

从2019年8月有记录收益率开始,截止2023年2月3日:

统计范围为:【A股的个股+基金+A股打新+可转债打新(亲友账户不计入)+港股的股票(港股打新不计入)】

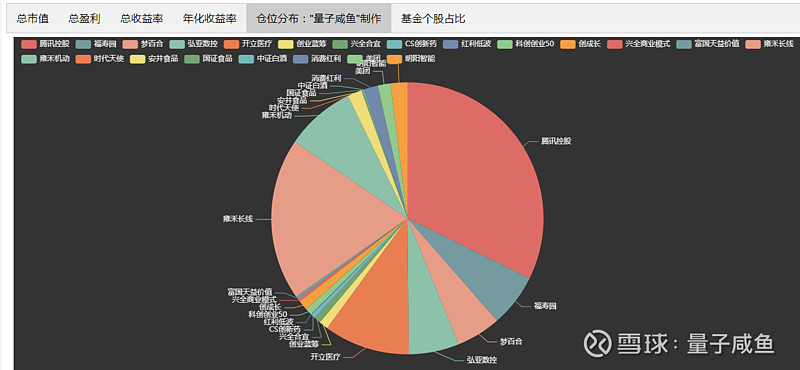

仓位分布图:

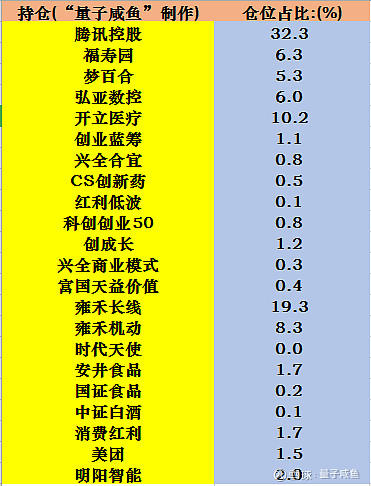

仓位分布表:

二、交易记录更新备忘

交易更新:

(注:由于各持仓市值在时刻波动,加减仓位大小根据交易时的粗略印象市值大致估算得出,可能会有所误差)

a.加仓雍禾医疗长线仓位大约0.44%,资金来自梦百合的卖出调仓;

三、投资过程记录备忘

本周账户表现非常惨烈,主要是重仓股腾讯控股与雍禾医疗表现不佳,腾讯控股前面一口气从200港币不到,一路上涨到了400港币+,底部开始接近翻倍的涨幅,最近开始回调一些也很正常,后面持续的后劲就需要看2023Q1的业绩表现了,至于雍禾医疗我们后面再谈。

1.梦百合2022年业绩预告:

2022年扣非净利润为 2,400万至 3,400 万,按照3000万计算,2022Q3梦百合扣非净利润为8925万,也即2022Q4单季度扣非亏损近6000万。

注:以上内容来自梦百合2022年业绩预告

量子咸鱼解析:当然可以找很多原因,比如:

美元汇率跌了:但是2022Q1-Q3如果剔除美元汇率及处置朗乐福投资收益影响,单季度主业也是亏损的;

2022Q4国内受到第一波影响:门店销售受到影响,但是对于梦百合而言,国内业务占比很少,而且往年也是亏损经营的,2022Q4国内门店的经营对整体影响不大;

海运费和国内原材料:价格都是大幅下滑,已经不构成成本端压制因素;

梦百合2022年的业绩表现是不及预期的,那么真正压制梦百合业绩的因素是什么,我觉得目前就是两个:

海外原材料价格:海外市场尤其是欧美市场原材料受到通胀影响还在高位,梦百合的主要收入就是海外ODM,海外原材料价格不下来,利润很难出来;

欧美市场需求疲软:梦百合主要收入来源都是海外ODM订单,受到通胀影响,非刚需下滑(床垫替换需求),梦百合作为ODM厂商自然无法幸免;

作为理性的投资者,我本周继续小幅将剩余梦百合仓位调给基本面更加优秀的雍禾医疗,逐步降低梦百合仓位对账户整体的影响,对于梦百合投资上的经验教训前面文章已经写过很多了,不重复赘述了;

2.安井食品2022年业绩预告:

安井食品2022年营收121.75 亿元,归母净利润10.60 亿元到 11.10 亿元,扣非净利润为 9.55 亿元到 10.05 亿元,如果按照中值计算,那么预计安井食品2022年营收121.75亿,归母净利润10.85亿,那么预计2022Q4营收40.19亿,归母净利润3.96亿;

注:以上内容来自安井食品2022年业绩预告

量子咸鱼解析:并表方面,只有新柳伍是2022M9并表的,带来一点业绩增量,其他的都是2021年并表的,并不会扭曲同比口径。如果按照以上测算,那么2022Q4单季度营收同比增长26.6%,归母净利润同比增长110%,如果新并表的“新柳伍”贡献营收按照1.5亿来拍脑袋毛估,那么剔除新柳伍后的2022Q4营收为38.69亿,同比增长21.8%,整体增长仍然是符合预期的,至于归母净利润,因为低基数的影响不好直接判断,但是利润率是好转的;

原因在前面已经说了,雍禾医疗近期的回调,基本面短时间不可能有啥变化,借机把预期收益率没有雍禾医疗好的标的做一些置换(本次是2022年业绩低于预期的梦百合),一方面是降低地产产业链的仓位(梦百合+弘亚数控),另一方面是梦百合的业绩预告低于预期,2023年国内的消费复苏过程可能会曲折一些,但是复苏趋势是大概率会实现的,2023H1的复苏力度可能会受到消费者过往心理惯性影响而弱一些,预测2023H2的消费复苏预期会更强一些,雍禾医疗之前业绩也算受到压制,2023年尤其是2023H2应该能有不错的表现,短期大家生活受到了一些影响,可能反而不敢出门消费,但是时间稍微拉长一些,大家就会慢慢适应这种状态。

另外,国内另一家植发龙头出现了债务问题,名字我就不说了,大家都看到新闻了,可以再次从侧面反映出雍禾医疗目前的护城河是加深的,在这两年的国内YQ影响下,很多未上市的植发企业都面临现金流问题,雍禾医疗由于上市最早,手头现金储备充沛,正好利用YQ影响进行逆势扩张布局,2023年雍禾医疗逆势扩张布局的植发新门店以及史云逊独立门店开始业绩爬坡后,雍禾医疗23年经营复苏+门店扩张+估值修复的戴维斯双击预期加强,雍禾医疗短期的回调并不会影响我对雍禾医疗的持有信心,我会继续坚守雍禾医疗。

4.创业蓝筹指数改名“创价值”

创业蓝筹指数名称改为“创价值”指数,指数编制规则没有发生什么变化,这里仅作简单记录,“创业板双雄”依然是:创成长+创价值;

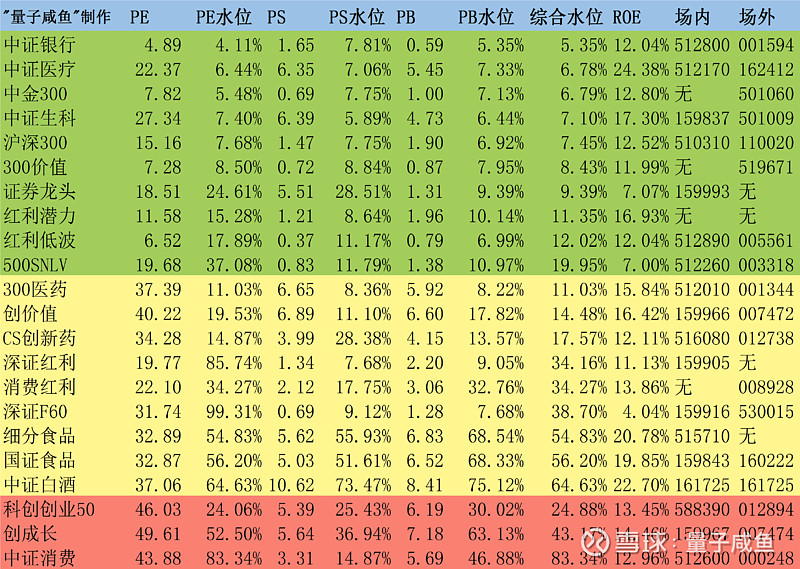

四、咸鱼估值系统数据表

更新咸鱼估值系统数据表: