一、咸鱼收益率记录备忘

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

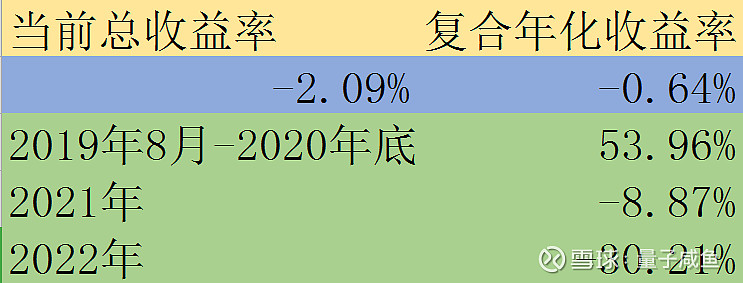

又到了公开自己凄惨的收益率来宽慰大家的时候,如果有人觉得自己在股市亏了不少钱,内心感到难受的时候,不妨看一眼我凄惨的收益率,顿时就能发现自己还不是最惨的,内心就能宽慰很多。

本文为咸鱼投资周记的20221119期:

咸鱼收益率记录备忘:

从2019年8月有记录收益率开始,截止2022年11月19日:

统计范围为:【A股的个股+基金+A股打新+可转债打新(亲友账户不计入)+港股的股票(港股打新不计入)】

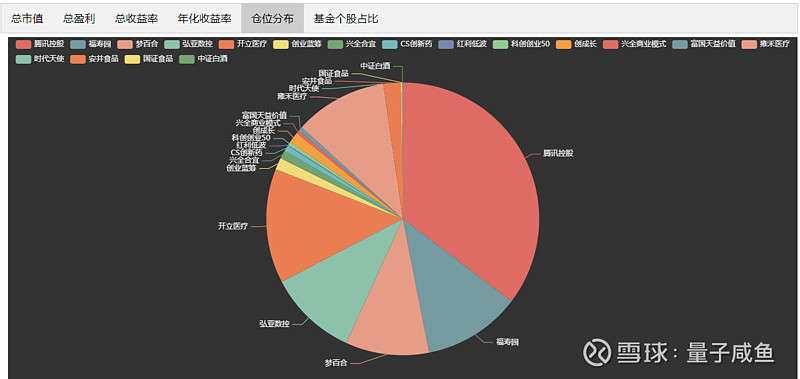

仓位分布图:

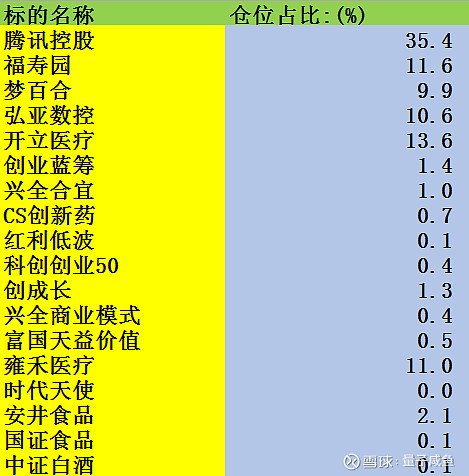

仓位分布表:

二、交易记录更新备忘

交易更新:

(注:由于各持仓市值在时刻波动,加减仓位大小根据交易时的粗略印象市值大致估算得出,可能会有所误差)

a.少量加仓创成长、创业蓝筹、科创创业50,总资金大约占0.56%仓位;

b.少量加仓兴全合宜、富国天益价值,总资金大约占0.25%仓位;

以上加仓资金来源均为新增资金;

三、投资过程记录备忘

本周市场有一定幅度反弹,市场情绪有一定回暖,尤其是我的重仓股腾讯控股,本周腾讯控股也发布了22Q3业绩,我还没有来得及仔细看,不过整体应该还是好于预期的,腾讯控股还特别分红了美团的股票,新一期的游戏版号里面腾讯控股也在列了,腾讯控股的基本面在改善,但是市场整体依旧处于底部位置,估值仍在底部趴着,目前沪深300宽基指数估值水位在1.23%位置;

交易方面,本周就是少量加仓了基金部分仓位,包括少量加仓创成长、创业蓝筹、科创创业50,总资金大约占0.56%仓位,少量加仓兴全合宜、富国天益价值,总资金大约占0.25%仓位,之所以少量加仓基金,一方面是因为基金总仓位不高,估值也不贵,另一方面是考虑YQ影响改善后的情绪回暖,手头又有一点新增资金,所以加到了基金仓位上面。

持仓方面没有什么新增信息,除了腾讯控股的22Q3财报后面会再详细写写,本周就是写了梦百合的22Q3业绩分析,梦百合目前仓位已经减到了9.9%,仓位已经大幅下降,后面看看盈利能力能否出现拐点,现在的主要变量就是海外原材料价格和海外市场需求,梦百合的生意模式不好,成本端影响因素太多,只有自主品牌的占比大幅提升后才能从根本上改善生意属性;

安井食品前面一波下跌还是很难跌下来,始终没给我加仓的机会,后面只能再观察吧,22Q4并表企业中新宏业和新柳伍的盈利能力承压,到时看看会不会有加仓的机会,开立医疗的这一波调整应该洗掉了很多短线投资者,开立医疗的22Q4的单季增速可能会不及一些投资者的预期,管理层之前已经打过预防针,开立医疗近期的4K荧光硬镜和十二指肠镜都获批了,4K荧光硬镜算是内窥镜硬镜里面的高端产品,虽然开立医疗目前的内窥镜硬镜业务规模和迈瑞医疗还是没法比,但是开立医疗凭借强大的研发实力,后面通过与一些传统强势的外科渠道合作就有望提高硬镜的市占率,十二指肠镜是软镜里面最复杂的一种,同样是国产第一个,目前开立医疗的超声内镜、血管内超声、十二指肠镜都是国产的第一个,说明了开立医疗的研发实力还是很强的, 不过短期内这些镜种还是很难放量,目前主要还是学术推广意义以及招标时的排他性指标;

雍禾医疗方面观点还是不变,2022年雍禾医疗的业绩是有压力的,业绩释放主要在2023年,雍禾医疗目前主要的压制因素还是YQ扰动,雍禾医疗的植发新门店布局在如期推进,史云逊养固独立门店也在快速推进,随着YQ影响的改善,期待雍禾医疗2023年的业绩表现;

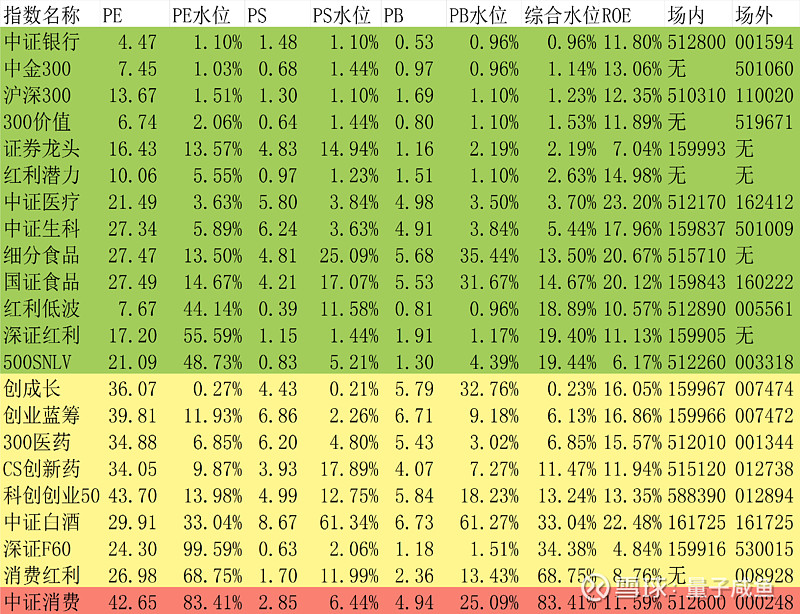

四、咸鱼估值系统数据表

更新咸鱼估值系统数据表: