免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

在之前的系列文章里面我们介绍过,医药和消费是两个牛股辈出的行业,医药行业由于高毛利、高净利率的特征往往是优质资产的集中营,近年来由于带量采购导致医药行业整体估值承压,但是医药行业长期发展趋势仍然是向上的,2022年初发布的重磅规划 “十四五”医药工业利润总额年均增速8%以上,算是给医药行业定了一个调子,其中细分的医疗器械优质赛道受到集采影响较小,行业保持较高增速:

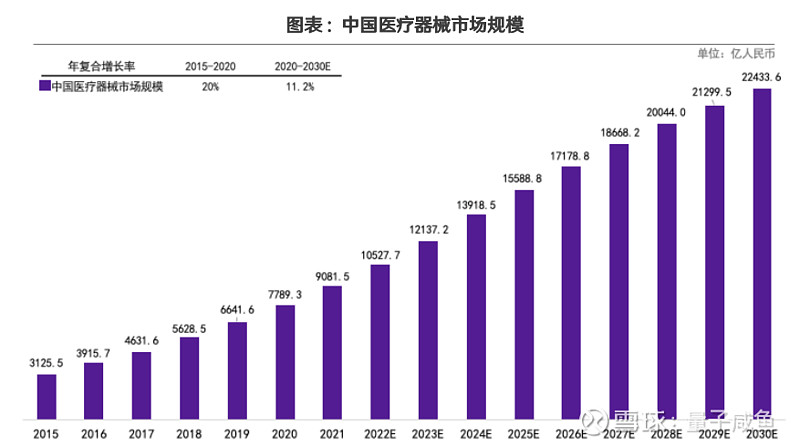

2021年国内医疗器械市场约9000亿,其中医疗设备占54%左右,预计2030年我国医疗器械市场规模达到22433亿,2015年-2020年复合增长率高达20%,2020年-2030年复合增长率预计达11.2%

注:数据来自华鑫证券

注:图片来自华鑫证券

可以看到,国内医疗器械市场2015年-2020年保持了20%的高速增长,2020-2030年预计增速放缓,但是仍然可以保持两位数增长,并且高于“十四五”医药工业利润总额年均增速8%的增速指引,可谓是医药大市场里面的优质细分赛道了,并且受到集采的影响较小。

医疗器械ETF(SZ159883)也即永赢中证全指医疗器械ETF跟踪的是中证全指医疗器械指数(指数代码:H30217),我们看下指数编制规则:

选样空间:中证全指的样本空间;

选样方法:行业内成分股数量不足50只就全部纳入,如果超过50只,依次剔除行业内全部证券成交金额排名后10%的证券以及累积总市值占比达行业内全部证券98%以后的证券;

权重分配:调整市值= Σ(证券价格x调整股本数x权重因子)

注:内容来自中证指数官网

可以看到,中证全指医疗器械指数是中证全指行业指数中的三级行业细分指数,是一个典型的市值加权型行业指数,不涉及SmartBeta策略,权重上限15%,成分股每半年调整一次。

前十大权重分布:

可以看到医疗器械指数的前十大权重里面,除了医疗器械总龙头迈瑞医疗外,还有处于医美行业器械类企业爱美客,乐普医疗、鱼跃医疗等知名的医疗器械企业,同时还有做体外诊断的万泰生物、金域医学、新产业等企业,除了前十大权重里面,成分股里也囊括了做超声和内窥镜的开立医疗,以及处于消费医疗赛道的做角膜塑形镜的欧普康视等一众优质医疗器械公司。

四季度主线投资布局在医疗器械这一优质细分赛道,主要考虑医疗器械行业当前的三个增长势能驱动因素:

a.增长驱动因素一:人均医疗器械设备保有量不足

我国医疗器械行业经过这么多年快速发展已经颇具规模,但是人均医疗器械设备保有量相比于其他发达国家仍然不足,尤其是大型医疗器械设备,以CT和MR为例:

2018 年日本和美国每百万人MR 人均保有量分别约为 55.2 台和40.4 台,同期中国每百万人MR人均保有量仅为 9.7 台,2019年中国每百万人CT保有量约为18.2 台,仅为美国每百万人CT保有量的三分之一。

注:数据来自华鑫证券

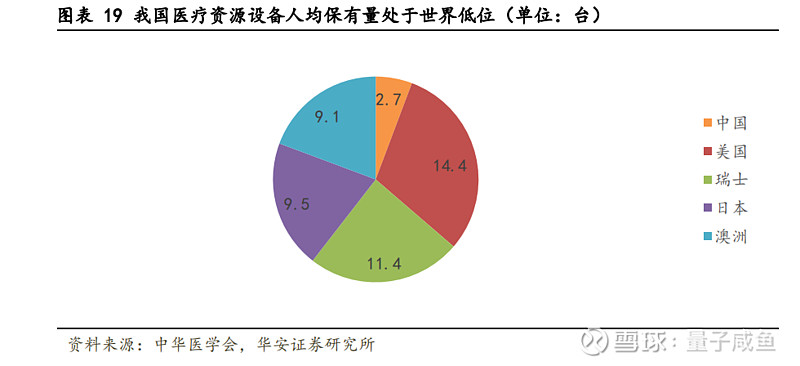

整体医疗资源设备人均保有量也是不足的:

注:图片来自华安证券研报

可以看到人均医疗器械设备保有量相对于美国、日本、瑞士等发达国家还是不足的,长期看人均医疗器械设备保有量还有较大提升空间;

b.增长驱动因素二:高端器械国产化率不足下的国产替代趋势

目前我国的本土医疗器械厂商仍然以低端医疗器械为主,高端医疗器械国产化率仍然是不足的,高端医疗器械的国产替代成为了本土医疗器械厂商的增长驱动因素。拿医疗器械ETF(SZ159883)的成分股迈瑞医疗和开立医疗所涉及的彩超和内窥镜领域为例:

彩超市场:

目前迈瑞医疗和开立医疗在彩超市场已经做到了国产份额前二名,但是在高端彩超市场外资市场份额仍然有90%,目前只有迈瑞医疗和开立医疗能够抢占一点份额,其余做彩超的国产厂商仍然是在中低端彩超市场做国产替代。

内窥镜市场:

迈瑞医疗和开立医疗所涉及的内窥镜市场国产化率也不足,内窥镜分为软镜和硬镜,软镜因为技术难度更高,市场份额长期被奥林巴斯、宾得、富士等日系企业垄断,尤其是三级医院所处的高端市场,目前仅开立医疗和澳华内镜在内窥镜软镜市场抢占了不足10%的市场份额,至于内窥镜硬镜由于技术难度比软镜低一些,国产化率也不足20%,高端器械国产化率不足的大背景就给国产医疗器械龙头企业带来了国产替代的增长驱动因素。

c.增长驱动因素三:医疗新基建及贴息贷款政策下的需求刺激

医疗新基建利好医疗器械全产业链,尤其是对于基层医院的医疗器械设备的补强在采购过程中会倾斜于国产厂商(比如主做内窥镜软镜的开立医疗进行国产替代的主战场就是县级及以下的基层医院,基层医院对内窥镜的采购上价格更敏感,同时叠加政策扶持,对于像开立医疗这类国产医疗器械厂商就构成业绩驱动因素),对于国产医疗器械厂商是增长的驱动因素,2022年9月13日确定专项再贷款与财政贴息配套支持部分领域设备更新改造,其中医疗设备采购规模2000亿,彩超、内窥镜、监护仪都是医疗新基建的采购项目之一。

从指数表现来看,医疗器械指数基期为2004年12月31日,从基期开始的指数走势跑赢了同期的沪深300和全指医药:

在指数估值方面,医疗器械指数近5年的PE估值分位点为3.95%,PS估值分位点为17.05%,医疗器械ETF(SZ159883)整体估值不贵;

PE估值水位:

PS估值水位:

总结一下:

国内医疗器械市场2020-2030年预计仍然可以保持两位数增长,高于“十四五”医药工业利润总额年均增速8%的增速指引,可谓是医药大市场里面的优质细分赛道,受到集采的影响较小,在四季度主线投资布局时考虑医疗器械这一优质细分赛道,主要考虑医疗器械行业当前的三个增长势能驱动因素:

a.增长驱动因素一:人均医疗器械设备保有量不足

b.增长驱动因素二:高端器械国产化率不足下的国产替代趋势

c.增长驱动因素三:医疗新基建及贴息贷款政策下的需求刺激

医疗器械指数从基期开始的指数表现跑赢了全指医药及沪深300,当前估值处于偏低位置,对于四季度的主线投资布局而言,医疗器械行业是需要重点关注的方向。

#寻找四季度主线投资机会# #老司基硬核测评# #雪球创作者中心#