免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

腾讯控股近期发布了2022H1业绩,先说结论,腾讯控股2022H1的业绩整体是好于预期的,先看下业绩概况:

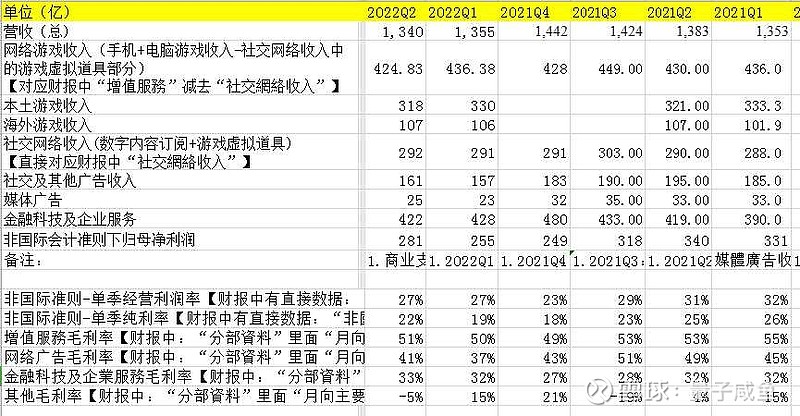

腾讯控股2022Q2营收1340亿,同比下滑3%,非国际会计准则下归母利润281亿,同比下滑17%,从利润端来看,同比下滑增速在收窄,单季营收增速首次出现同比下滑,营收端承压,但是通过降本增效措施结合管理层业绩说明会的内容,腾讯控股利润端的拐点已经出现。

看下各业务板块的情况:

a.游戏业务

本土游戏部分:

2022Q2本土游戏收入下降1%至人民币318亿元,版号只是一方面的问题,未来国内游戏行业将会走精品化路线,对于腾讯控股来说,这是国内游戏业务板块战略调整的阵痛期,相信腾讯控股凭借多年在游戏行业的沉淀,对于这个腾讯控股真正起家的业务,未来拿到新版号后有望重拾增长;

国际游戏部分:

2022Q2国际游戏收入同比0增长,仍为107亿元,管理层给的解释是由于通胀导致导致的居民消费力下滑,海外消费力的下降在我的另一持仓股梦百合上也体现的非常明显,海外YQ逐渐恢复后,不再发放补助,另外由于海外通胀比较严重,居民的消费力开始下滑;

b.社交网络收入

2022Q2社交网络收入增长1%至人民币292亿;

c.金融科技及企业服务

2022Q2金融科技及企业服务同比增长1%至422亿,这方面比较好理解,一个是2022上半年的YQ影响线下支付场景,另一方面是腾讯控股云服务业务主动收缩亏损、高度定制化的低毛利业务,腾讯控股的云服务业务将会专注于盈利能力强的标准化PaaS、SaaS业务,目前腾讯控股对云服务的盈利能力要求高于收入增长要求,经历过云服务战略调整的阵痛期后,腾讯控股云服务仍然有望重拾增长;

腾讯控股金融科技及企业服务板块在云服务战略调整后效果还是比较明显,体现在季度毛利率的逐季改善上:

2021Q4金融科技及企业服务的毛利率27%;

2022Q1金融科技及企业服务的毛利率32%;

2022Q2金融科技及企业服务的毛利率33%;

d.广告业务

腾讯控股2022Q2社交及其他广告收入下降17%至人民币161亿元,媒体广告收入下降24%至25亿,腾讯控股的广告业务一直比较拉夸,在经济承压的环境下,广告主投放预算肯定会大幅收缩,另一方面腾讯控股还要面对字节系的流量争夺,广告收入的承压也是可想而知了。

腾讯控股的广告收入想要同比恢复增长,主要看2个方面:

I.随着YQ的改善,宏观经济得到改善后,整体广告市场的恢复,这个只能等待时间了;

II.视频号的商业化给广告业务板块注入新的驱动力;

腾讯控股2022Q2最大的亮点就是视频号了,我们看下财报中的披露:

视频号总用户使用时长超过了朋友圈的80%;

视频号总视频播放量同比增长超过200%,基于人工智能推荐的视频播放量同比增长超过400%;

视频号日活创作者数和日均视频上传量同比增长超过100%;

注:内容来自腾讯控股2022年上半年财报

可以看到腾讯控股在短视频领域的布局已经初见成效,视频号也开始了商业化进程,视频号将在2022H2贡献广告收入,同时也标志着腾讯控股在短视频领域占有了一席之地。

下面看下腾讯控股业务运营端的数据:

可以看到除了腾讯音乐的付费用户数仍然保持20%+的增速,但是增速也在逐季度放缓,其他业务的数据都是小幅增长或者下滑,可以明显看到互联网红利见顶,互联网流量红利瓶颈已经比较明显;

e. CPP+SSV部分

2022Q2中对于CPP+SSV部分产生了相关捐赠及运营费用13.88亿 (雇员福利股份酬金开支0.18亿,捐款12.51亿,运营支出1.19亿)

f.员工数量及薪酬成本

可以看到腾讯控股2022H1相比于2022Q1的员工数量减少了5498人,算上离职补偿后,人均单季度薪酬也只增加了5千元,这部分人工成本的开支减少将会在2022H2的利润端体现;

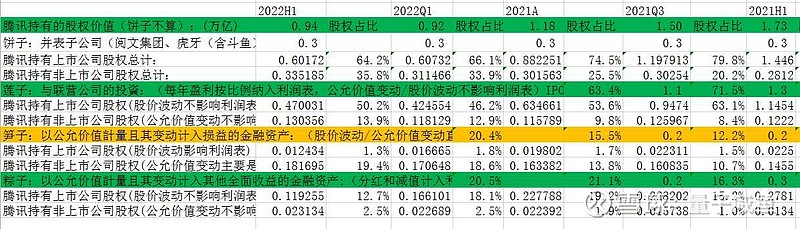

看下腾讯控股的股权投资部分价值:

可以看到,截止2022H1腾讯控股目前持有的上市公司股权价值为6017亿,非上市公司股权价值为3352亿,合计共0.94万亿,其中股价波动直接影响利润表的笋子中的上市公司部分为124亿,仅占股权投资的1.3%;

看下我之前在系列文章中提出的腾讯控股核心跟踪变量:

a.视频号:决定未来腾讯能否守住用户使用时长的关键

视频号的发展是超出预期的,随着商业化的逐步推进,将在2022H2贡献业绩增量;

b.云服务:腾讯产业互联网的实现路径,蓝海,未来重要增长点

腾讯控股管理层认为提供定制和比较昂贵的解决方案,不是可扩张、可持续的模式, 腾讯控股云服务业务主动收缩亏损、高度定制化的低毛利业务,腾讯控股的云服务业务将会专注于盈利能力强的标准化PaaS、SaaS业务,目前腾讯控股对云服务的盈利能力要求高于收入增长要求,经历过云服务战略调整的阵痛期后,腾讯控股云服务仍然有望重拾增长;

c.海外游戏:腾讯的利润中心,国内游戏增速放缓后,游戏出海是重要增长点

腾讯控股2022H1海外游戏因为海外用户消费力的下滑而出现增长停滞,随着腾讯控股在海外游戏产业并购的持续推进以及海外通胀回落带来的消费力的恢复,未来仍可以为腾讯控股的游戏板块带来增长,国内游戏市场重新拿到版号后也有望重新恢复增长,预计2022H2腾讯控股的游戏业务可以恢复10%的增长;

d.广告:腾讯的利润中心,用户时长被字节系抢夺后,广告业务承压

前面已经分析了,腾讯控股的广告收入想要同比恢复增长,主要看2个方面:

I.随着YQ的改善,宏观经济得到改善后,整体广告市场的恢复,这个只能等待时间了;

II.视频号的商业化给广告业务板块注入新的驱动力;

预计2022H2腾讯控股的广告业务通过视频号的收入增量贡献有望同比止跌持平,想要恢复增长估计还要等到2023年了;

管理层在业绩交流会上也透露了,即使保持现有环境,通过:

视频号的收入增量+云服务的收缩亏损、定制化业务+员工成本优化

即使游戏业务没有恢复增长,腾讯控股管理层也有信心在2022H2实现利润端的恢复增长。

最后更新下腾讯控股的估值:

对于腾讯估值,主要采用分步估值法:主业估值+投资板块估值

主业估值(市盈率估值):

2021年腾讯控股主业净利润(非国际会计准则下归母净利润)1237.88亿,测算2022年腾讯控股主业净利润下滑至1166亿人民币,2023年-2025年腾讯控股主业净利润复合增速为14%,那么2025年腾讯控股主业归母净利润为1727亿人民币,给于25PE估值,腾讯控股主业合理估值为4.32万亿人民币;

投资板块(公允价值法):

截止2022H1腾讯控股目前持有的上市公司股权价值为6017亿,非上市公司股权价值为3352亿,合计共0.94万亿人民币,经过市场的大幅下跌,目前腾讯控股持有的股权估值继续缩水的空间已经不大,那么投资板块的估值就按0.94万亿计算;

那么腾讯控股2025年底合理估值约5.26万亿人民币,当然这是比较保守测算情况下的估值。

PS:

福寿园和腾讯控股的2022H1财报业绩分析已经写完了,我目前港股的持仓就是腾讯控股、福寿园还有雍禾医疗,目前看福寿园当前的性价比其实不如雍禾医疗,后续再观察吧,先等雍禾医疗止跌企稳了些,等雍禾医疗止跌企稳了再考虑加一些仓位,另外在文章中,我已经对福寿园的业绩增长势能进行了调整,目前看福寿园和腾讯控股的业绩增速都换挡了,持仓股中的雍禾医疗还是处在高速发展期,只是目前因为YQ的影响门店扩张的效果一时半会还体现不出来,相信雍禾医疗门店扩张完毕后能给股东带来惊喜,不过对雍禾医疗的仓位上我还是准备慢慢来,港股市场对企业的估值更加严格,需要小心谨慎,也是对自己的一种保护。

$腾讯控股(00700)$ $雍禾医疗(02279)$ $福寿园(01448)$