免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

“王牌基”硬核测评已经分析过了兴全系的王牌基金,有兴全趋势、兴全合润、兴全商业模式优选,这篇文章我们来分析一下唐颐恒管理的富国天益价值。

唐颐恒,研究生学历,任职履历:

2006-02至2009-04任上海申银万国证券研究所股份有限公司行业高级分析师;

2009-04至2012-07任太平洋资产管理有限责任公司行业高级分析师;

2012-07至2019-03任平安养老保险股份有限公司投资经理、中级投资经理、权益投资室投资总监;

2019-04加入富国基金管理有限公司;

可以看到唐颐恒虽然在富国基金任职没有几年,但是在2006-2019年有近13年的险资管理履历,可以说还是资管行业的老将了,估计这也是唐颐恒才加入富国基金后没多久,就能掌管王牌基的原因之一吧。

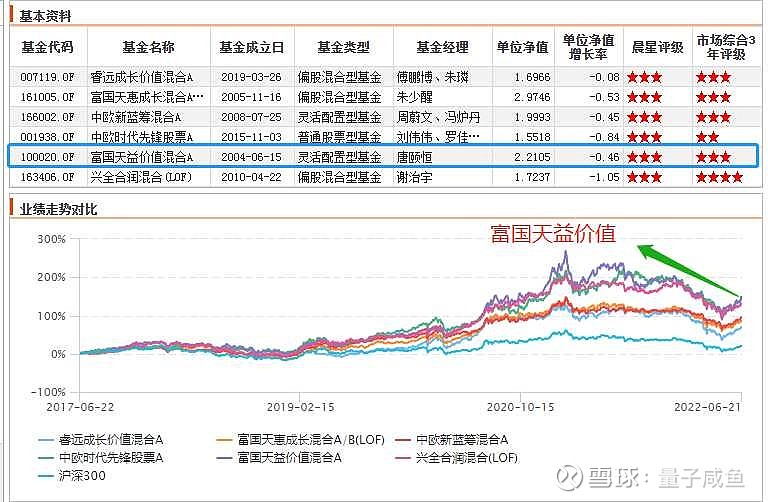

唐颐恒目前管理的就一只基金,总规模为76亿,规模小是一个加分项:

富国天益价值混合A+C

唐颐恒从2019年7月23日担任富国天益价值混合的基金经理,截止2022年6月21日,至今任职已经有2年335天,目前任职回报为86.06%,折合复合年化收益率为23.7%,表现还是很亮眼的。

在分析富国天益价值混合之前,我们还是照例先回顾一下“咸鱼优质主动基挑选原则V1.0”:

1.优先选择头部基金公司的王牌基

2.基金经理管理的主动型基金长期历史业绩优秀

3.尽量选择灵活配置型,有仓位自主权

4.优先配置全市场择股的基金

5.基金经理管理的主动型基金历史净值回撤控制好是加分项

6.基金经理管理的同类基金规模在300亿以下是加分项

我们将依据以上原则进行对唐颐恒管理的富国天益价值混合进行硬核测评。

咸鱼优质主动基挑选原则硬核测评

1.优先选择头部基金公司的王牌基:

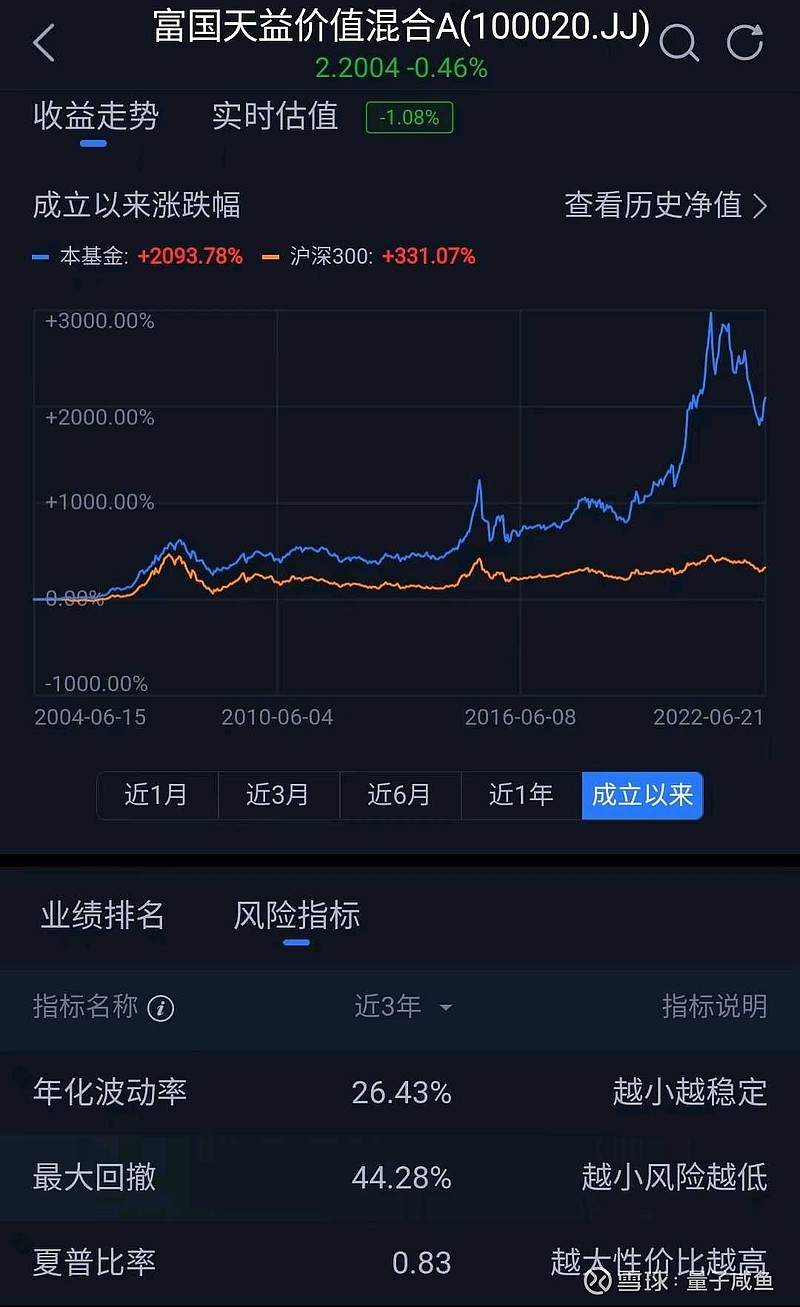

富国天益价值混合也是富国基金旗下的一只王牌基,虽然名气可能比朱少醒的富国天惠成长混合要小一些。富国天益价值算是一只成立近18年的老牌基金了,截止2022年6月21日,成立以来收益率2097.65%,成立18年7天,折合复合年化收益率为18.7%,这么长的投资跨度周期,能有这样的收益率,在富国基金公司也具备较高的地位了,富国基金和兴全系基金一样,权益管理方面都是比较强的,富国天益价值混合和富国天惠成长混合作为王牌基,都会得到富国基金的资源倾斜。

2.基金经理管理的主动型基金长期历史业绩优秀:

唐颐恒管理的富国天益价值混合是其加入富国基金后的代表作,富国天益价值本身历史业绩也非常优秀,看下起历史净值走势,富国天益价值算是一只成立近18年的老牌基金了,截止2022年6月21日,成立以来收益率2097.65%,成立18年7天,折合复合年化收益率为18.7%,唐颐恒从2019年7月23日担任富国天益价值混合的基金经理,截止2022年6月21日,至今任职已经有2年335天,目前任职回报为86.06%,折合复合年化收益率为23.7%,表现还是很亮眼的,可以看到其历史走势相对于沪深300具有明显超额收益,并且也大幅跑赢了行业平均水平,无论是富国天益价值混合基金成立以来的整体业绩还是唐颐恒任职期间的业绩,在公募基金领域已经是非常优秀的存在:

即使把富国天益价值混合与其他基金公司的王牌基拿来比较,也是不落下风,市场综合评级为三级:

唐颐恒在任职期间和其他王牌基的基金经理的任职期间回报率比起来,也是非常亮眼的,任职以来年化回报23.76%也是最高的,短期甚至已经力压兴全系老将谢治宇了,不过不算规模上的因素,我觉得长期看,可能还是谢治宇更稳一些,不过唐颐恒也算是很不错了,况且谢治宇管理的规模要大的多:

3.尽量选择灵活配置型,有仓位自主权:

我们看下富国天益价值混合的投资范围:

本基金投资范围仅限于具有良好流动性的金融工具,包括投资于国内依法公开发行、上市的股票、存托凭证和债券以及中国证监会允许基金投资的其它金融工具。

富国天益价值混合为混合型基金,基金合同中关于股票投资的限制有几条 比较有关注价值,拿出来说下:

a.本基金持有各类证券资产的比例不低于基金资产总值的 80%

b.本基金股票及存托凭证资产的投资比例最高可达到基金资产净值的 95%

c.本基金股票投资组合的平均 P/B 值(价格与每股净资产之比)低于沪深 A 股市场的平均 P/B 水平

d.本基金所持有单一股票不超过基金净值的 10%【常规操作】

e.本基金与由本基金管理人管理的其他基金持有一家公司发行的证券,不超过该证券的 10%【常规操作】

可以看到,股票仓位范围为80%-95%,并且持仓平均PB要低于沪深A股平均PB防止买的估值过高,从业绩比较基准也可以看出基金要求的股票仓位较高:

业绩比较基准为:沪深 300 指数收益率×95%+中债综合全价指数收益率×5%

相比于兴全合润及兴全商业模式优选的60%-95%股票仓位范围来说,富国天益价值要求的股票仓位较高,虽然一般权益基金的仓位都会运行在80%以上,但是基金合同里面把最低仓位写死在80%以上,相比于其他王牌基的60%下限,在市场泡沫阶段需要自行判断来止盈,基金经理最多就是调仓到估值相对较低的金融地产上来降低组合整体的估值而已,仓位自主权方面富国天益价值是扣分项,并且从投资范围和业绩比较基准可以看出,富国天益价值混合是不能投港股的。

4.优先配置全市场择股的基金:

富国天益价值混合的投资范围:

本基金投资范围仅限于具有良好流动性的金融工具,包括投资于国内依法公开发行、上市的股票、存托凭证和债券以及中国证监会允许基金投资的其它金融工具。

从投资范围和业绩比较基准可以看出,富国天益价值混合是不能投港股的,这和兴全合润、兴全商业模式优选是一样的,我们有持仓的兴全合宜是可以投资港股的,这一点上略微减分。

兴全合宜的投资范围为:

本基金的投资范围为具有良好流动性的金融工具,包括国内依法发行上市的股票及存托凭证(包括中小板、创业板及其他经中国证监会核准发行的股票及存托凭证)、沪港股票市场交易互联互通机制试点允许买卖的规定范围内的香港联合交易所上市的股票、深港股票市场交易互联互通机制试点允许买卖的规定范围内的香港联合交易所上市的股票、债券(包括国债、金融债、企业债、公司债、公开发行的次级债、可转换债券、分离交易可转债的纯债部分、可交换债券、央行票据、中期票据、证券公司发行的短期债券、短期融资券、超短期融资券等)、债券回购、货币市场工具、银行存款、同业存单、权证、资产支持证券、股指期货、国债期货以及法律法规或中国证监会允许基金投资的其他金融工具(但须符合中国证监会相关规定)。

兴全合宜业绩比较基准:

沪深300指数收益率×60%+恒生指数收益率×20%+中国债券总指数收益率×20%

从投资范围和业绩比较基准(参考了20%比例的恒生指数收益率)可以看出,兴全合宜是可以投港股的。

兴全合宜由于相对于兴全合润、兴全商业模式优选混合、富国天益价值混合而言,可以投港股,可以选择的范围更大一些,这一点上兴全合润、兴全商业模式优选混合、富国天益价值混合都是略微减分的;

5.基金经理管理的主动型基金历史净值回撤控制好是加分项:

富国天益价值混合近3年的最大回撤44.28%,虽然整体走势还是比较好看,但是回撤控制相比于其他王牌基来说是有欠缺的,是一个扣分项,之所以选择近3年的最大回撤而非成立以来的,主要是因为目前基金经理是唐颐恒,参考近3年唐颐恒任职期间的更有参考意义,唐颐恒在回撤控制方面有欠缺,这对持有人的要求较高,在市场大幅回撤的时候,需要基金持有人有一颗强大的心脏:

但是富国天益价值混合整体的夏普比率和索丁诺比率,即使和其他王牌基比起来,表现也都不错的,有的童鞋可能不知道夏普比率和索丁诺比率,这里简单介绍下:

夏普比率:夏普比率= (年化收益率 - 无风险利率) / 组合年化波动率 =超额收益/年化波动率

夏普比率其大小本身没有意义, 只有在与其他组合的比较中才有价值

索丁诺比率:它与夏普比率类似,不同的只是并不以标准偏离为标准,而是用下跌偏离, 即投资组合偏离其平均跌幅的程度,来区分波动的好坏 因此在计算波动率时它所采用的不是标准差,而是下行标准差

可以看到近5年的业绩曲线在和其他王牌基的比较中,富国天益价值混合的夏普比率和索丁诺比率都是比较高的,夏普比率和兴全系老将谢治宇管理的兴全合润并列排第一,索丁诺比率也只是略低于兴全系老将谢治宇管理的兴全合润,这说明了富国天益价值混合的超额收益风险比率很高,体现了基金自身的超额收益能力很强:

6.基金经理管理的同类基金规模在300亿以下是加分项:

虽然兴全系老将谢治宇的兴全合润很强,但是谢治宇目前掌管的基金规模已经不小了,目前谢治宇在管规模为:

兴全合宜A+C(259.4亿+16.66亿)+兴全合润(334亿)+兴全社会价值(54.53亿),总计为665亿,之前我们文章里面分析的乔迁管理的基金规模为246亿,不到300亿,在优秀基金经理圈子里面,乔迁的管理规模不到300亿已经算比较好了,而唐颐恒的管理规模仅76亿,不到100亿的规模,在优秀基金经理圈子里,算是非常难得了,在规模方面,唐颐恒76亿的规模是加分项。

最后简单说说唐颐恒的投资风格:

a.企业护城河>行业成长空间>行业景气度和估值

唐颐恒选股时对企业的护城河或者称为竞争优势十分看重,并且权重超过了行业成长空间和行业景气度和估值,对于我自己来说,个股投资方面,我最看重的是行业的增长空间及竞争格局,我一般只买龙头,唐颐恒的这种选股思路倒没有大问题,只是行业成长空间和企业护城河一样重要,我觉得倒没有主次之分,因为没有足够的成长性,那么护城河即使再深,标的也只是价值股,很难获取超额收益,比如格力在空调行业的护城河足够深,但是增长乏力,如果估值上没有折扣,很难获得超额收益,当然光有行业增长空间没有护城河也不行,不然增长的需求只会给竞争对手带来更多的市场份额罢了,而行业景气度和估值更多的是赚多赚少及赚钱快慢的问题,企业护城河+行业成长空间才是决定一项投资基本逻辑支点的问题。

b.青睐内生性增长有定价权的企业

同样的,唐颐恒的这种思路也没有啥大问题,一般的行业,往往只有内生性的增长才是健康和可持续的,至于定价权方面,如果企业没有定价权,那就很难附加产品或服务的差异化价值,那么通常毛利率和利润率都不会太好看,当时我觉得还是要具体行业具体分析,并非绝对,比如茅台的出厂价因为各种原因,渠道利润非常丰厚,企业的定价权难以充分释放,但是不影响茅台成为一个非常好的投资标的,再比如福寿园,因为殡葬行业供给端受限的原因,外延并购是行业内扩张的唯一有效路径,所以还是要具体行业具体分析。

c.超额收益1/3来自行业,2/3来自个股

唐颐恒认为基金经理的超额收益来源更多元化一些,那么他的超额收益会更加稳定,如果超额收益全部来自行业配置或者个股甄选,那么超额收益的稳定性会差一些,唐颐恒自己的超额收益来源中,1/3来自行业,2/3来自个股;

d.行业均衡配置对冲行业景气波动

唐颐恒像兴全系的基金经理一样,同样是倾向于均衡配置的,通过行业均衡配置,既有顺周期的,也有逆周期的,那么行业间的景气轮动可以对冲组合的β波动,那么通过行业均衡配置,基金经理可以专注于个股层面的α超额收益,那么组合的回撤也可以得到一定的控制,同时控制买入的估值,精选个股来控制回撤,只是在富国天益价值的净值曲线的表现来看,唐颐恒对于回撤的控制方面还是有待加强。

最后总结一下:

富国天益价值混合是一只比较优秀的混合型主动基金,其历史业绩好、唐颐恒任职年化23.7%,当然考察的时间还比较短、夏普比率和索丁诺比率较高,富国基金王牌基有资源倾斜,唐颐恒管理总基金规模76亿,不到100亿是加分项,当然也有不足之处,比如唐颐恒任职管理的时间还不够久,更长期的业绩表现还需要持续跟踪观察,还有就是不能投港股并且仓位自主权不够,回撤控制方面还有待加强,但是总体上是瑕不掩瑜。

实际上,文章中用来的对比的其他王牌基,其历史表现都还是不错的,也可以把这些主动型基金打包看成一个“优质主动基武器包”分散买入,相信也可以获得不错的超额收益,我目前对于主动型基金的投资策略是:

通过“咸鱼优质主动基挑选原则”来对比分析,从中挑选出一批优秀的主动型基金打包构成一个“优质主动基武器包”分散买入,加入咸鱼基金武器库来跟踪观察,动态更新“优质主动基武器包”的成员,相信整体可以获取一个不错的投资收益。

#老司基硬核测评# #雪球星计划# #雪球创作者中心#

$富国天益价值混合(F100020)$ $兴全合润混合(F163406)$ $富国天惠成长混合(LOF)A(F161005)$