优质股权系列已经写了三家公司了,分别是我的持仓股:腾讯控股、梦百合、福寿园,不管对错,自己能够把思考过程记录下来,就是一种投资上的进步,现在的弘亚数控系列是优质股权系列的第4家公司,后面会陆续把持仓的标的都写一遍,输出内容的过程也是加深自己对企业理解的过程。

我们先看下弘亚数控的主营业务:

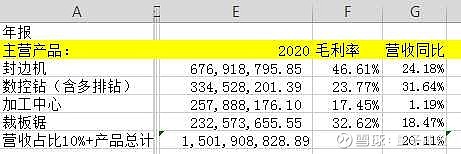

弘亚数控2020年营收16.89亿,其中封边机6.77亿,占比40%,是占比最大的产品,数控钻(含多排钻)营收3.35亿,占比19.8%,加工中心2.58亿,占比15.3%,裁板机2.33亿,占比13.8%

上篇我们聊了弘亚数控的行业格局,这篇我们聊下弘亚数控的竞争优势。

a.相比于国外厂商具备更高性价比和本地服务优势

在弘亚数控的投资逻辑中,很重要的一点就是国产替代逻辑,尤其是高端市场。

弘亚数控通过数年来在板式家具机械的深耕,积累了足够的技术,从对豪迈的技术追赶到现在技术上已经不输豪迈,这是近年来很多国产替代大背景下的企业真实写照,比如我持仓的开立医疗也是这样,从做低端软镜开始,到现在的技术上已经不输奥林巴斯和宾得,也说明了中国企业的崛起。

在性能方面,弘亚数控整体上已经不输豪迈了,但是价格方面,弘亚数控只有豪迈的一半左右,弘亚数控大部分产品的售价仅为豪迈集团产品的 40%-50%, 最高端产品的售价也只有豪迈集团同等产品的 60%-70%,且后续提供零部件成本只要外资的十分之一,那么作为板式家具企业选择弘亚数控无疑是性价比更高的选择。

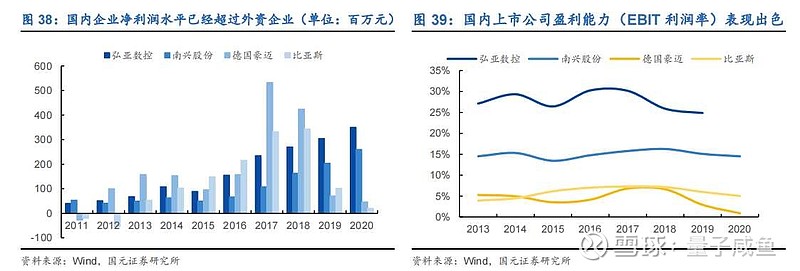

弘亚数控能做到性能差不多前提下,价格仅是豪迈一半左右,主要是中国的人工成本比较国外要便宜,并且中国具备较完备的产业链,并且工程师红利还在发挥作用,弘亚数控的利润率也高于德国豪迈,在利润率高于国外巨头的前提下,即使价格战弘亚数控也不吃亏,并且从对比中也可以看出,弘亚数控的利润率高于南兴股份,是可比企业中最高的,这也是弘亚数控竞争优势在账面上的展现:

本地服务优势方面,弘亚数控相比于外资,无论在供货周期上,还是在后期的售后服务上,相比于国外厂商具备本地服务优势,弘亚数控正常交货为20天(目前由于产能问题,交货周期延长,正常情况下弘亚数控交货周期相当于外资来说会短很多),外资往往需要三个月的时间,并且弘亚数控的大本营就在国内,外资如果通过经销商做售后,那么售后服务能力可能不如国内的本土厂商。

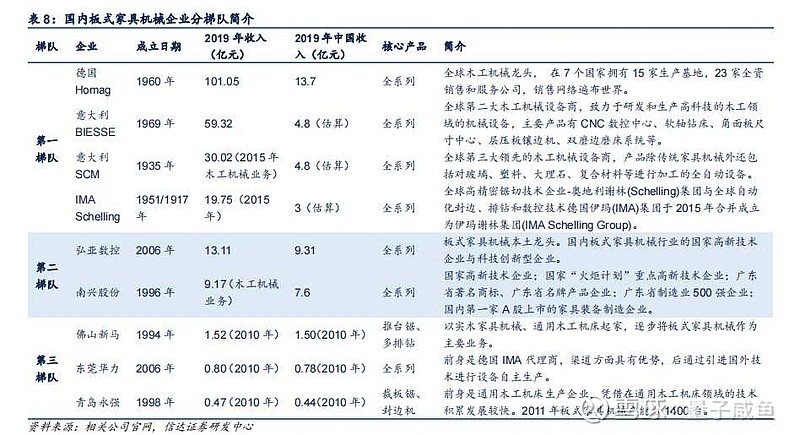

b.相比于国内厂商具备成本和技术优势

弘亚数控在封边机及数控钻领域具有一定的技术优势,与国内其他同行相比,除了南兴股份外,其他国内厂商的规模还太小,难以形成规模成本优势,另外弘亚数控通过并购丹齿精工和王石软件,不断提高核心零部件的自制比例,那么对外采购时就以标准件为主,采购的议价能力就大幅提高,不用受制于人,采购成本也可以大幅降低,弘亚数控无论是规模还是技术实力上,都是处于领先地位,从前面图中利润率的对比上也可以看出,弘亚数控是国内厂商中的龙头大哥,并且弘亚数控近年还利用自己的规模资金优势,不断向产业链上下游外延并购,从上游精密件(收购丹齿精工股权)→总装(收购成都弘林、意大利 Masterwood股权)→自动化生产线(收购中设机器人、王石软件、赛志系统股权)都做了布局,比如并购的意大利 Masterwood其产品分别为木门生产线和加工中心, 技术水平相较于国内是高出一大截的,弘亚数控在引入Masterwood技术后彻底解决了传统漏胶的问题, 另外还有加工中心主体结构的改进、电子锯台面结构的改进,弘亚数控通过不断对产业链上下游进行外延并购引进新技术,不断巩固自己的技术优势和产业链地位,拉开与国内同行的技术和规模差距:

c.全产业链布局的业务协同优势

前面写了弘亚数控不断向产业链上下游外延并购,从上游精密件(收购丹齿精工股权)→总装(收购成都弘林、意大利 Masterwood股权)→自动化生产线(收购中设机器人、王石软件、赛志系统股权)都做了布局 ,未来的收购方向是前端的智能料仓和后端的包装设备,那么弘亚数控的全产业链布局可以稳定供应端,降低采购成本,提高核心零部件自制品控,提高产业链议价能力从而带来业务协同优势,不会受制于人:

稳定供应端,降低采购成本,提高核心零部件自制品控:

弘亚数控的零部件,一部分是外采的标准件,包括电机这些,还有一部分如减速机、钻包、电主轴等正在提高自制比例,收购的四川丹齿是做汽车零部件的配套厂商,被弘亚数控收购后现在做一些关键部件的配套,如减速机、钻包、电主轴,通过提高核心零部件的自制比例,一方面可以控制核心零部件的质量,另一方面也可以降低采购成本,因为标准件的采购渠道多,采购成本低,但是核心零部件如果受制于人,那么采购成本必然高企,核心零部件的自制比例越高,采购成本越低,供应端越稳定,零部件的品质也更容易控制。

提高产业链议价能力,带来业务协同优势,不会受制于人:

做全产业链布局的核心动力还是企业为了获得更多的安全感,像梦百合的原材料、海运都波动非常大,疫情期间甚至港口的货柜都不够,那么产品供应都成问题,这也导致了梦百合丢失了部分美国订单,并且原材料、海运费价格高企也侵蚀了企业的利润,对于全产业链布局的企业,其抗风险能力和产业链议价能力就强得多,不会受制于人。

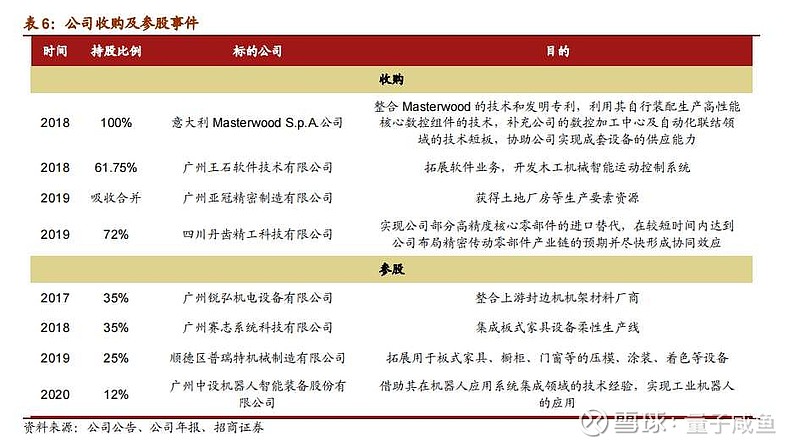

上游精密件(收购丹齿精工72%股权):

四川丹齿是做汽车零部件的配套厂商, 现在弘亚数控关键部件的配套,如减速机、钻包、电主轴都能做一些进口替代, 通过提高核心零部件的自制比例,一方面可以控制核心零部件的质量,另一方面也可以降低采购成本,这种业务协同优势在采购成本上的体现就是弘亚数控毛利率要高于同行,在原材料价格上涨时也有不涨价的底气:

2021年原材料涨价同行提价大概5%-10%, 弘亚数控没有涨价,因为弘亚数控提高了核心零部件的自制比例,需要对外大量采购的只有标准件,议价能力强,不会受制于人,毛利率比同行高,可以消化一部分原材料涨幅, 竞争对手毛利率较低,涨价是没有办法的,而竞争对手的涨价就给了弘亚数控抢占市场份额的机会。

总装(收购成都弘林66%股权、意大利 Masterwood 100%股权):

成都弘林:

主要经营木材加工机械及其零部件、电气自动化控制设备的生产销售,弘亚数控并购成都弘林后可充分利用当地较低的生产成本开拓四川及其他西南市场。

意大利 Masterwood:

主要从事高端数控机械研发和生产,在国际木工机械行业中具有较高的品牌效应,其核心产品是数控加工中心和定制化木门木窗生产线, 在全球拥有超过一万家的木材加工中心客户,弘亚数控并购意大利 Masterwood后主要作用是三个方面:

I.引进Masterwood的先进技术

前面已经写过,意大利 Masterwood其产品分别为木门生产线和加工中心, 技术水平相较于国内是高出一大截的,弘亚数控在引入Masterwood技术后彻底解决了传统漏胶的问题, 另外还有加工中心主体结构的改进、电子锯台面结构的改进

II.补足高速木门及五轴加工中心产品线

弘亚数控2021Q3高速木门生产线及五轴加工中心基本完成测试, 已具备推向市场的条件,计划2021年年底或2022年年初完成研制推出,五轴加工中心主要应用于实木加工, 未来将面向东欧、西欧、美国以及东南亚国家等需求市场,高速木门及五轴加工中心产品线的推出离不开意大利 Masterwood的技术引入

III.利用Masterwood的渠道打开海外市场

弘亚数控海外市场收入主要在东欧市场,比如如俄罗斯、乌克兰等地,Masterwood在国际木工机械行业中具有较高的品牌效应, 在全球拥有超过一万家的木材加工中心客户,利用意大利Masterwood的渠道可以加快开拓海外市场, 未来两年公司将拓展欧洲市场,提高KDT产品的市场份额

自动化生产线(收购中设机器人12%股权、王石软件61.75%、赛志系统35%股权):

王石软件:

广州王石是一家专注于木工机械智能运动控制系统的开发和应用的软件公司,其开发的家具机械应用软件已集成到公司新推出的数控产品上, 加工效率和稳定性较高,这是弘亚数控产品软件部分的供应商,弘亚数控如果想要持续推出新品并且产品系列保持一定兼容性,那么核心的软件部分必须质量有保障,控股一家软件公司就非常重要,王石软件就充当了这个角色,软件公司赚多少钱倒是其次的,就像开立医疗收购威尔逊一样,卖多少内镜耗材是次要的,关键是要做好开立软镜的耗材配套服务。控股王石软件后,弘亚数控可以持续巩固自己产品的技术优势,尤其是消化从意大利 Masterwood并购过来的新技术,应用到自己的新产品上,未来板式家具机械数字化和柔性化是大趋势,王石软件可以从软件供应层面给弘亚数控提供支撑,提高弘亚数控未来产品的竞争力。

中设机器人:

中设机器人致力于高端智能装备领域机器人集成系统的设计、研发、集成,积累了丰富的机器人外部电气控制技术和视觉应用技术,弘亚数控利用其在机器人应用系统集成领域的技术经验,有助于实现核心零部件、数控家具生产设备、工业机器人系统集成的产业链协同发展目标,未来板式家具机械数字化和柔性化是大趋势,那么弘亚数控在机器人自动化上的落子可以在未来板式定制家具企业对数控机械设备提出更高的性能和自动化要求时,在机器人自动化方面提供技术支撑,和王石软件也可以形成很好的协同效应。

赛志系统:

赛志系统主要做家具厂整厂规划,率先在国内木工机械行业,将工业互联网与柔性非标设备结合,改变行业传统模式,提高家具厂的自动化和数字化制造能力,同样是弘亚数控在板式家具机械未来进一步自动化、智能化、柔性化方面的布局。

弘亚数控的全产业链布局可以稳定供应端,降低采购成本,提高核心零部件自制品控,提高产业链议价能力从而带来业务协同优势,不会受制于人,从提高核心零部件(丹齿精工)的自主研制比例来加强采购时的议价能力,提高毛利率,给产品端足够的利润空间,引进Masterwood来改进自己的传统漏胶问题, 改良加工中心主体、电子锯台面结构,补足高速木门及五轴加工中心产品线,并利用Masterwood的渠道打开海外市场,并购成都弘林开拓四川及其他西南市场,在板式家具机械柔性化、自动化、数字化方面布局(中设机器人、赛志系统),在产品软件层面与控股的王石软件进行集成,最终带来产业链议价能力和自身技术规模优势的提高,全产业链业务协同优势突出,构成弘亚数控竞争优势的重要一环,另外弘亚数控相比于国外厂商具备更高性价比和本地服务优势,相比于国内厂商又具备成本和技术优势,弘亚数控的竞争优势有助于其在国内外市场跑马圈地,啃下足够的市场份额。

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作,切记切记!

$弘亚数控(SZ002833)$ $南兴股份(SZ002757)$ $梦百合(SH603313)$