一、腾讯控股网络广告篇

回顾一下腾讯的业务板块,主要就是增值服务、网络广告和金融科技及企业服务,其中:

增值服务:网络游戏收入(20年营收占比32.38%)+社交网络收入(20年营收占比22.42%)

网络广告:社交广告(20年营收占比14.11%)+媒体广告(20年营收占比2.97%)

金融科技及企业服务:20年营收占比26.57%

可以看到腾讯网络广告收入占腾讯营收的17%左右,主要包括社交广告和媒体广告收入。

关于腾讯控股的优质股权系列文章,这里重申一下:

1.写个股分析主要是为了记录自己的投资,加深对公司的理解,并非推荐买入,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,请保持独立思考,投资有风险,文章观点仅作交流探讨之用,不构成任何投资建议;

2.因为腾讯控股是大白马,知名度很高,网络上分析文章很多,所以我只能简单记录下自己粗浅的认识,有错误的地方请多见谅;

3.因为我发现大家还是比较喜欢简短些的文章,所以腾讯的系列文章会分成好多篇简短的文章来写;

二、网络广告市场分析

国内网络广告市场需求(两位数增长):

2020年网络广告市场规模达7666亿,增速在18%左右, 到2023年预计达1.2万亿,预计未来能保持两位数增长

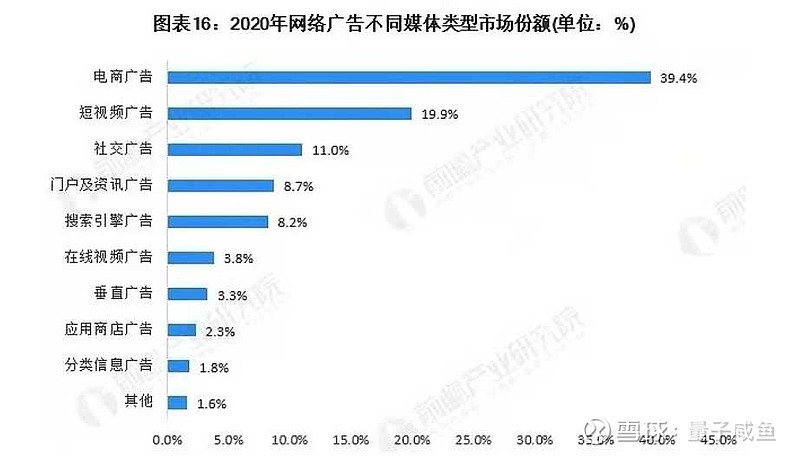

2020年不同类型媒体网络广告份额:

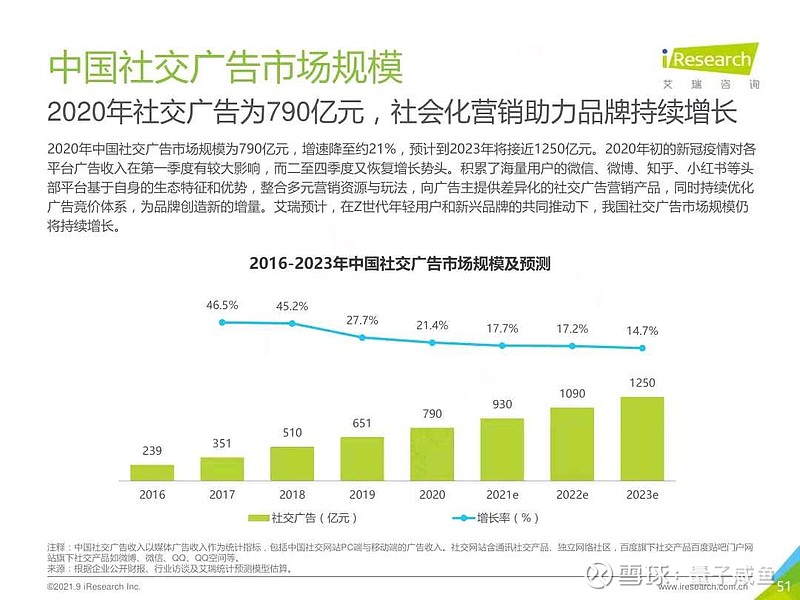

社交广告市场需求(两位数增长):

可以看到社交广告占比约11%,那么2020年社交广告规模790亿,腾讯2020年社交广告营收大约680亿,可以看到腾讯社交广告市场份额大约是86%,足以看出腾讯社交帝国的强大变现能力,腾讯目前的广告变现还算是比较克制的。

社交广告基于生态特征切入优势,提供差异化精准营销,目前主要头部玩家有:微信、微博、知乎、小红书等,未来有望继续保持两位数增长:

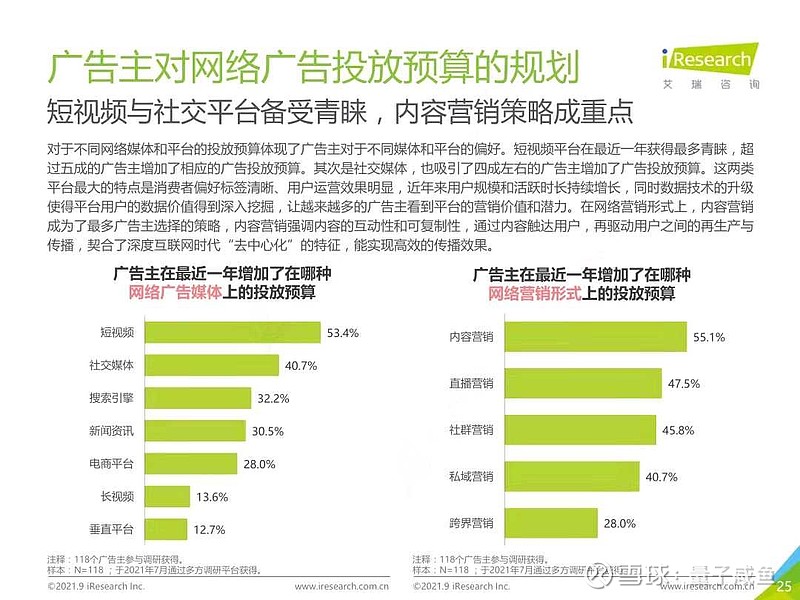

网络广告中增长较快的主要是短视频广告,这在上篇文章中已经分析过了,在广告投放预算按排上,广告主优先安排短视频、社交媒体、搜索引擎:

可以看到,广告主对短视频和社交广告的青睐,腾讯在短视频领域的布局主要是视频号,但是目前腾讯对于视频号的核心运营需求是丰富视频号内容生态和扩大DAU,所以对广告变现需求不大,还没到收获的时机。

对于社交广告来说,腾讯已经是主要玩家了,无非是在广告变现和用户体验之间寻找平衡,在腾讯印钞机还充足的前提下,没必要过多牺牲用户体验。

对于搜索广告来说,腾讯搜索领域目前主要是“微信搜一搜”和并购过来的搜狗。

微信搜一搜:2021Q3月活超5亿,微信搜一搜只要用过一次就会上瘾,我平时用微信搜一搜比较多,尤其是可以检索到公众号和小程序的信息,这对用户来说非常实用

搜狗:2021年10月15日腾讯将搜索市场的老二搜狗活跃用户4亿收入囊中, 搜狗和微信搜一搜成为腾讯在搜索领域的布局,在搜索市场上会进一步提高份额

媒体广告:

媒体广告占腾讯营收只有3%,主要是腾讯视频、腾讯新闻、腾讯看点、腾讯音乐广告带来,未来基本保持稳定,最多就是个位数增长,占比较小。

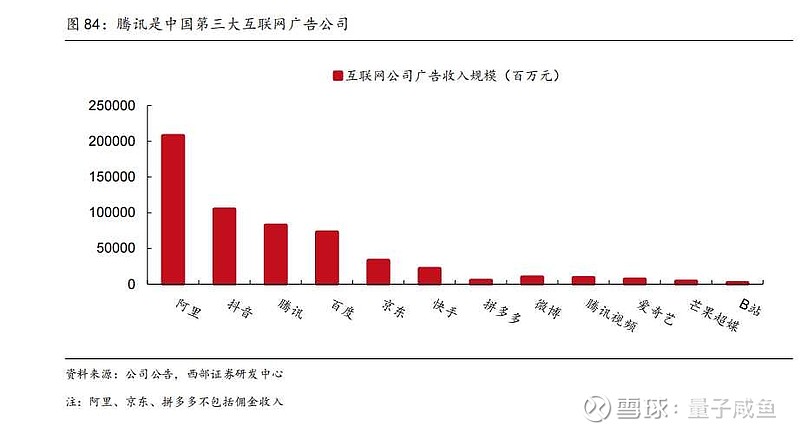

国内网络广告市场竞争格局:

腾讯在互联网广告市场份额排第三:

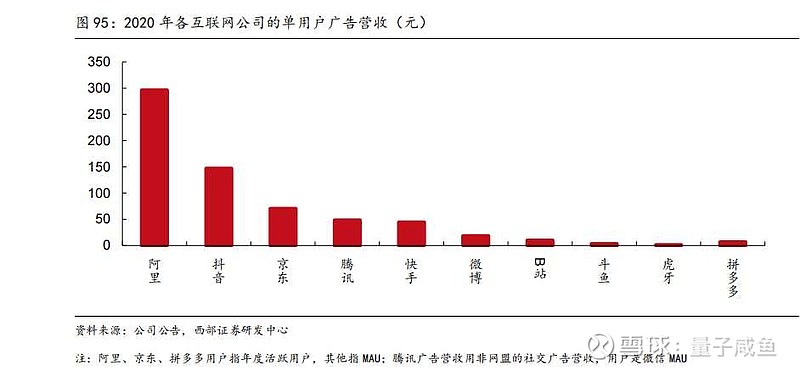

腾讯由于在广告的变现方面比较克制,互联网广告市场份额只能排第三,单用户广告变现方面未来也有较大提升空间:

腾讯的广告业务未来随着搜狗的并入,并且等到视频号做到能够超越抖音时,腾讯的广告市场份额还能够进一步提升,未来还有较大增长潜力。

$腾讯控股(00700)$