现金流是重资产制造行业的生命线,我分析相关行业喜欢从现金流表分析入手,以经营现金流为纲,纲举目张,逐步涉及公司经营的方方面面,获得较全面印象,最后归于未来展望与估值。水泥行业我其实只是门外汉,唯一一次投资是三年前2016年2、3月份,1.5港元(20亿人民币市值)左右买了一些亚洲水泥,后来为了其它机会在不到3元的价格就卖掉了。最近看到对中国建材业绩的讨论,就又看了看,觉得我对这二者的分析过程是比较典型的从现金流表出发的分析方式,就分享一下,不构成投资建议。各位财务分析和水泥行业分析的大佬们欢迎讨论,欢迎指正。

我认为当时买亚洲水泥的逻辑是很清晰,坚实的:

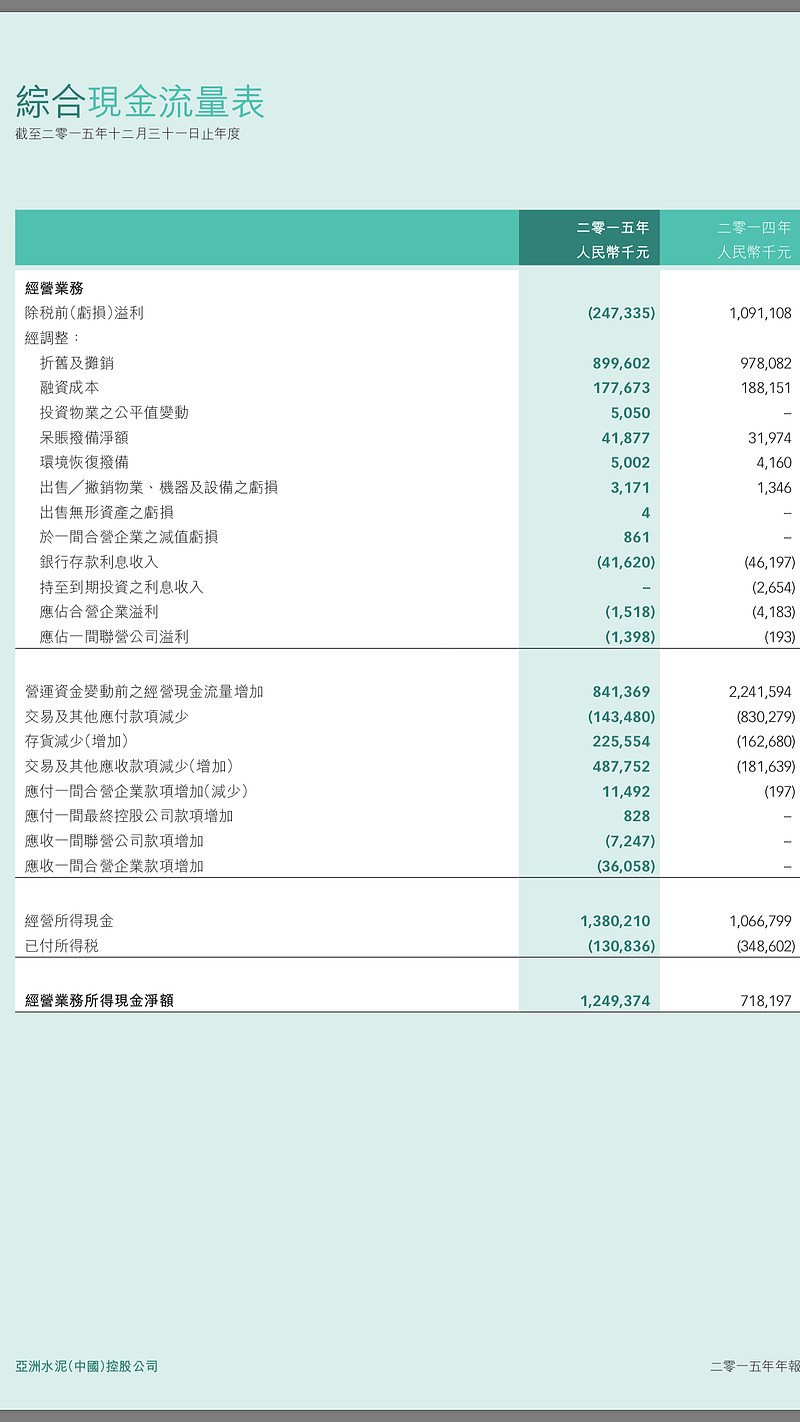

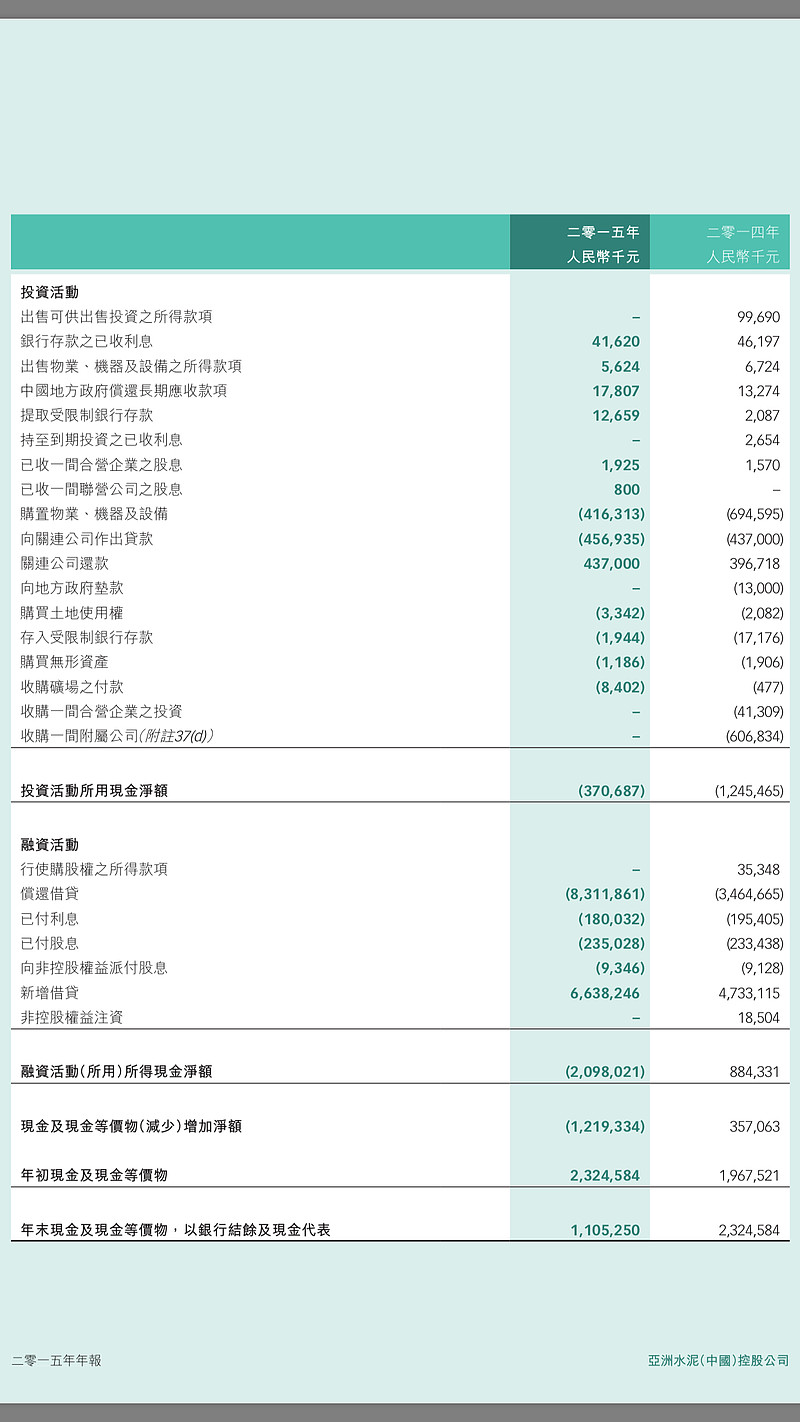

公司的经营情况在一片悲观的行业状况下有明显好转的信号:虽然轻微亏损了约3亿,但是经营现金流为正的12.5亿(应收应付都在减少而应收减少更多,同时存货也在减少),投资活动现金流出也在明显收缩,而公司市值也才20亿左右,那么最简单的算法就是公司如果不作永续考虑(不考虑折旧也不再投资),大约1.5年就可以收回市值!而且公司宣布派付5分钱的末期股息(约4%的股息率),根本就不是要倒闭的样子,而且过得还可以嘛!(当然也有母公司缺钱的可能因素)

估值:约0.2 PB,虽然不是历史最低的价格,但是综合年报最新信息后是非常吸引人的价格。

公司过往经营史与大股东高管:公司过往经营历史优秀,管理层行业经验丰富,业务虽然规模不大但布局挺好,利用长江水运覆盖华中华东是个很好的经营便利因素。虽然有私有化的风险但是即使发生估计也就是时间成本,少赚多赚的问题。

行业:当时环保、去产能才开始不久,行业状况很糟糕,虽然水泥行业有所谓的局部经营优势,但当时在局部也竞争激烈,行业大面积亏损。我的考虑有两点:首先这应该是比较典型的强周期低谷,即“高PE/负PE,低PB期”,而优秀企业更能撑下去(况且已经有明显信号);另一方面我对去产能还是有期望的,毕竟上面以及行业领导者都很想做这个事情。

风险:主要就是行业状况继续恶化、公司私有化。但是综合年报信息,0.2PB的估值,公司过往历史,分散持仓(我当时大约持有16支股票),风险很小。

现在亚洲水泥价格在8元以上,恭喜那些从底部一直拿到今天的朋友们,获利颇丰。

再说说现在的中国建材

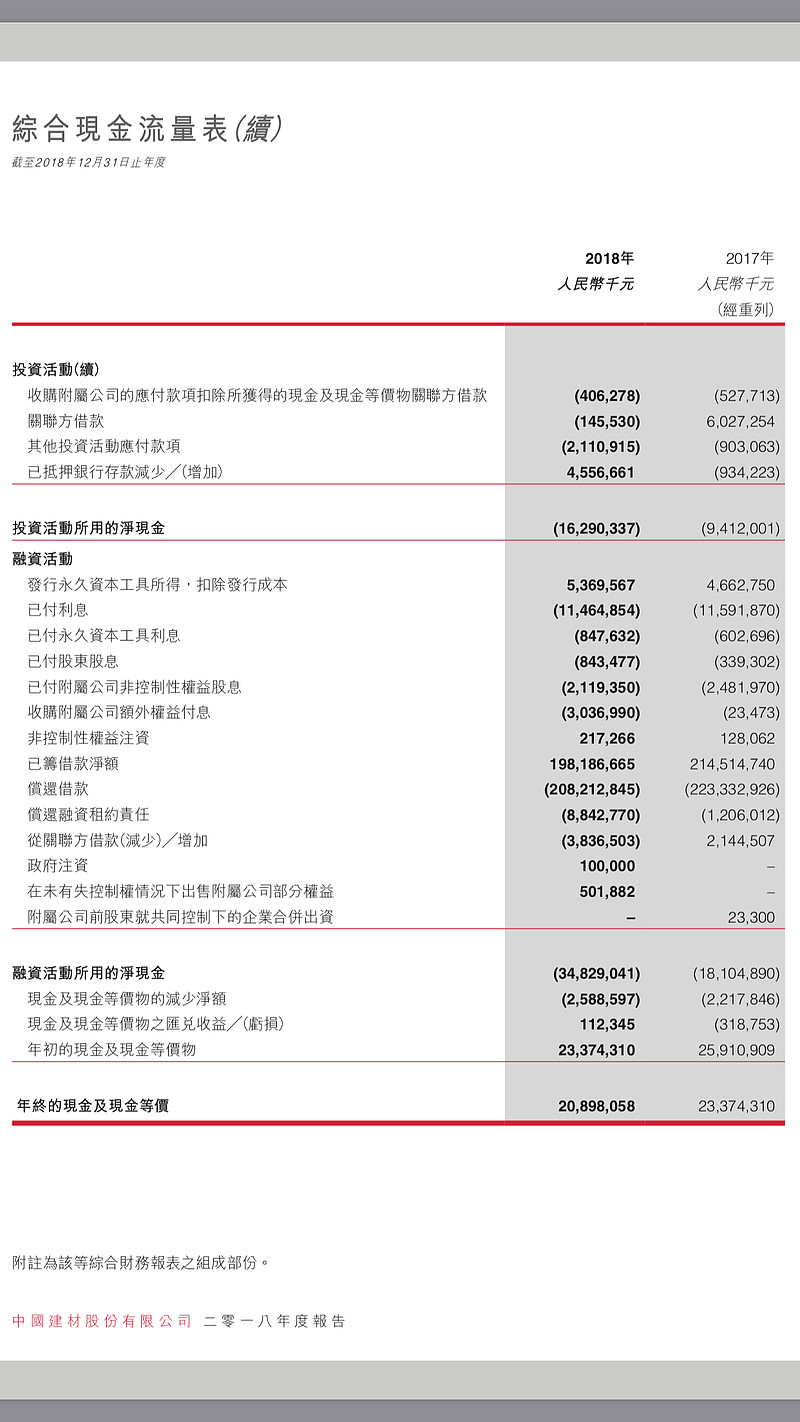

初看2018年年报,485亿经营现金流对应500亿的市值,三年前那种似曾相识感觉又回来了,所以认为值得看看。但是看经营现金流表,有115亿的融资成本,再看看资产负债表,130%的净负债率,而且长期维持大致这个水平,央企这么高杠杆玩还是可以的,但是至少这融资成本要算作现金流扣除项了,即有意义的经营现金流最多为485-115=370亿。而这么高杠杆带来的ROE仅为11%,所以增加一个存疑项。

再看其它项目,金融资产减值15亿,商誉与设备减值供55亿,呆坏账拨备38亿,这总共108亿背后的原因有两种猜测:一种是现在是在为之前的大规模并购、合并支付实际代价;另一种是说管理层在藏业绩,为后面可能的股权激励打小算盘。我倾向于认为二者都有,但是孰多孰少就不好说了。前两年的并购对价并不算低,所以后续还是很有可能需要继续减值,鉴于行业状况已经好转,这一块也许会继续,但不会恶化。股权激励是重点,后面再说,总之这一部分就简单减半吧,有价值的经营现金流剩下370-50 =320亿。

考虑到高杠杆下的庞大资产规模,以及仍然高于折旧(130亿)的购置有形无形资产现金流出(174亿),折旧是必须的,所以最终大概可以还原为利润的经营现金流为320-130=190亿。仅比实际利润高50亿。隐藏的利润并不多。

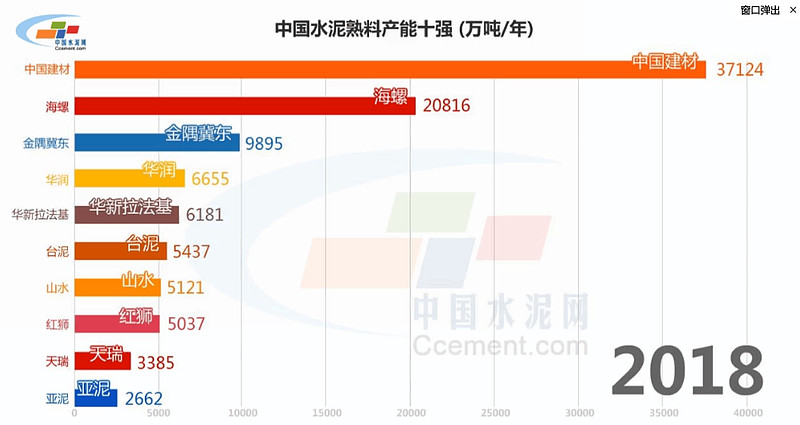

但是如果啊,如果经营得当,潜在的利润还是挺不错的:行业第一的产能规模,大为改善的行业环境,央企地位,巨大的减债空间,骨料、新材等拓展领域……虽然资源禀赋与管理水平不如海螺,但是简单粗暴又保守的估计是以两倍的规模,达到与海螺今年同等300亿的利润水平,考虑中国建材的永续资本与少数股东权益,归母大约200亿人民币,还是可以期待的。考虑到资源整合,股权激励与还债速度,拍脑袋把时间按三年算,保守估值PE5到8倍,那么目标市值就是大约1200亿~2000亿港币,与现价有2到3倍空间。当然如果能达到同等或类似的利润率,那么利润还要多一倍,市值可能就更高了,只是这一部分现在在我看来还言之尚早。

剩下的两个没有展开谈的重要话题是ROE与股权激励。如前所述央企高杠杆风险不大且融资成本低,但是高杠杆之下ROE仅为11%,实在太低。这一方面是之前大规模并购的代价,还有就是管理激励的问题。水泥行业现在的状况比三年前已经好太多,看看海螺亚泥等等的报表,那才是合理的优秀公司报表(当然这两家现价也不算太便宜了)。我认为中国建材现在最重要的事情就是股权激励,以释放与行业第一规模大致相称的利润水平。这个是最大的变量,如果能成,那么前途光明;如果迟迟不出来,坦率而言经营状况好不到哪里去。宋志平之前上规模的思路是对的,并购执行也OK,现在上了规模之后,就要上效益了,而曹总及高管们和他是老同事老战友,好多事情大家应该是都懂的,所以我觉得这事还是可以憧憬一下。

综上,从投资机会而言,我认为现在的中国建材是一个还可以的投资机会,没有三年前的亚泥投资机会好,也没有其它一些现有的投资机会好,我的综合评级是“可以再观察”。观察什么呢?观察股权激励情况,行业变化态势,产能利用率与资产减值水平,债务水平以及盈利水平等等,如果在更好的经营状况(但不要等到已经反映到盈利上)时还是现价甚至更低,那么它就会变成吸引我的投资机会了。

再再综上,我写这些的目的主要不是想谈中国建材或者亚泥,而是分享一下从现金流表出发分析重资产行业的方法,希望对大家有所启发。如果对中国建材和亚洲水泥的分析有不同看法,欢迎讨论,但不要骂人唷 ![]()