一年前我对舍得的2022年报进行了分析,详见《从舍得酒业2022年报中品味出的九大隐忧》(后改为“九个疑问”),虽然当时及之后被许多股友批评指正,我也意识到有些疑问比较牵强,但总的来说结论不变,各位可以结合K线去看,自文章发表之后至2024.03.19,舍得跌幅高达-51.88%。

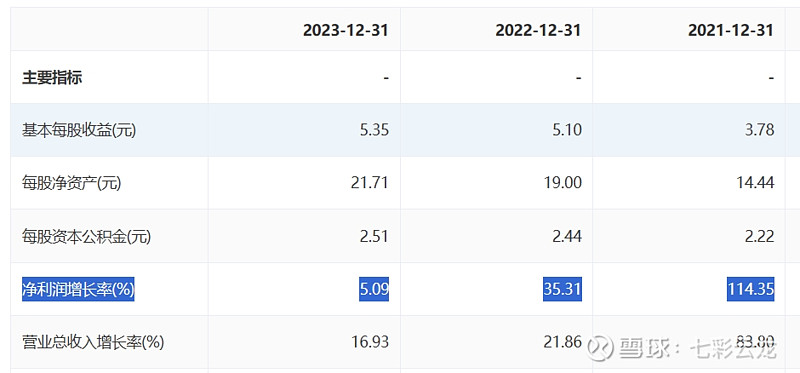

价值投资者认为市场先生总是捉摸不定的,但从当时一片看好中敢于看空是需要很大勇气的,要知道当时舍得的业绩不仅不能说“差”,而且还得说“很好”:营收+21.86%、净利润+35.31%,按彼得林奇的PEG法,股价怎么着也值180,而当时的股价就在这附近,后来仅有短暂超越,然后就是一路向下,直到最近的低点68。所以在文章发表后立刻就被很多人谩骂、攻击,我想按日、按周、按月、甚至按季,跨度都不算长,那么直到1年后的今天,2023年报出来,这个跨度足以检验我当时的观点和判断了。

一年后的2023年报我们来看看,它是变好了?还是更差了?

一、增长还行、盈利承压

首先:营收+16.93%还算不错,而净利润+5.09%,这就有些一般了。

再与往前这几年相比,无论营收还是净利润,都显示降速很多。

所以显然:非但没变好,反而变差了。

当时我说的第一点就是营收利润增速不匹配,只不过当时是利润增速大于营收增速,这虽然有些不正常,还算能理解。但现在反过来了,利润增速低于营收增速。这说明肯定多花钱了,此处先按下,后面接着说。当时我们说2022的Q4净利润增速高达+76%,认为异常。于是基数过大,就造成2023的Q4净利润增速直接变为-1.91%。但若看Q4营收增速居然高达+28%,这显然异常,我的第一感觉就是它要么进行了调节,要么紧接着马上要披露的2024一季报就可能会更差。

二、成本增加、费用狂砸

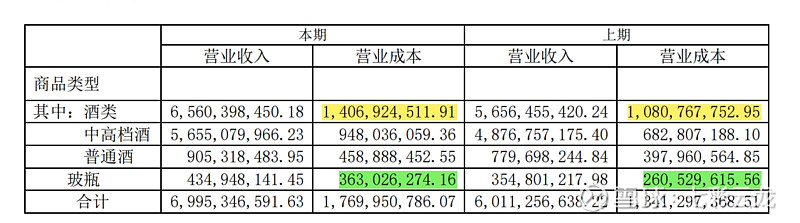

那么我们接着看营收和利润增速差异这么大,是哪些多花钱了?

分别为:

1、营业成本增加4.57亿

去除营收增加的等比例相关影响,这两项也是远超过其合理增速,营业成本主要是原材料成本增加,而进一步去看,则是中高档酒(2.65亿)和玻瓶(1.02亿)的成本增加,而原材料本就有跌价的情形,而白酒所用的主要就是粮食和包装物等,通常这些价格不会有太大变化,所以本期成本增加这么多,也是挺让人质疑的。

2、销售费用增加2.74亿

销售费用中增加最多的是职工薪酬,为1.54亿,其涨幅远超销售收入增速,这就有点“肥了自己”的感觉了。其次为广告宣传等,增加了0.59亿,不过这项倒是值得的。

营收还好,但花钱太多,于是利润就少了。

三、净额再降、可能恶化

我们看经营现金流净额更是少了-3.25亿,降幅高达-31.28%。这是继2022年报后的再次下降,同样说明未来有可能会恶化。

四、票据账款、应收增加

应收账款我们看2023年报为2.64亿,同比增加了20.55%,而应收票据为2.15亿,同比更是暴增7.17倍,虽然应收票据,尤其是银行背书的应收票据其安全性非常高,但由此也能说明公司为让经销商拿货也降低了一定的门槛。同时应收账款同比大幅增加,更是表明了风险。

五、合同负债、水少洞大

被称为白酒业绩“蓄水池”的“合同负债“降为2.77亿, 同比-7.05%。同样也是自2021年以来的连续下降,说明经销商的打款意愿年年在降低。

六、招商不错、均额变差

那我们就看看经销商:2023年净增加了497家。从省内省外看都是增加的多、减少的少,说明公司2023年招商工作做的不错,变动经销商合并为897+400=1297,为期末总经销商数的近50%。这点也比去年有所好转。但结合营收去看:2023年为70.81亿,2022年为60.56亿,增加了10.25亿,但若均分到增加的897家,则每家不过114万。结合2022年看,当年增加数量更少为796家,但营收增加更多10.86亿,平均每家是136万。再往前的2021年,增加了1036家经销商,营收暴增了22.66亿,平均每家219万。所以从趋势看,也能佐证经销商的打款意愿在降低。

七、产能再降、扩产不佳

产能利用率仍有所下降,设计产能提高到6.8万千升,实际产能只有4.36万千升,利用率为64%,比去年的68%还要低。

所以在此情形下看增产扩建产能,投入虽有所加快,但进度也仅有7%,所以要想产能发挥作用还需要很长时间。

八、散户暴涨、机构散花

股东方面,去看我们说的那个牛散已经彻底从十大股东中离开,与去年我们的判断一致。

股东总数从2022年底的8.72万人暴涨至2023年底的12.60万人,又增涨至今年2月底的12.76万人,无疑在股价跌跌不休中,接盘的都是散户。

我们按最新的02.06十大股东去看,除第三有所增持外,其余要么不变,要么大幅减持。像其中的私募卓晔减持就超过其持股的50%还要多。

九、分红改善、股息难夸

2023年舍得实现净利润17.71亿,分红方案为每股2.15元,共激发7.12亿,分红率为40.19%(7.12/17.71),除此以外,公司还曾回购3.70亿,于是合计为10.82亿(7.12+3.70),公司的分红率就变为61.07%(10.82/17.71)(注:此处取亿保留两位小数,实际计算时采取财报取元保留两位小位数)

关于回购的部分因为是用于员工持股或股权激励的,因此要看最终的定价是否合理,以回购均价作为参考价,授权价高于或等于回购均价,我认为合理,低于则我认为不合理。但按一般情形看,通常都会是后者。

即使完全踢除回购部分,那现金分红率也达到了40%,远超去年的不足30%,足见公司在这方面改善非常明显。这点作为小股东值得表扬。

分红方面我是这么想的,我站在散户的角度去看,因为虽然如上所述散户众多,从舍得十大股东持股去看,集中度并不高,散户的持股相对还更大,当然十大股东会还会有大量的机构投资者。那怎么衡量呢,我想就站在最近三年的股价低点68去衡量股息率为3.16%(2.15/68),这大于目前的十年期国债收益率2.29%,但远小于它的2倍。所以我认为从股息率方面对于散户也并不有利:首先68是最近三年的最低点,最近三年买入舍得的都不可能低于此股价,其次为什么要设定比十年期国债收益率大呢?是因为它是无风险收益率,而股票投资的风险要更大,所以理应获得更高的收益率才是值得的,对于茅台我们可以设定为等同,但对于舍得,我认为至少要设定为2倍。通常长期持有的散户也并不会太多,叠加分红后按持有长短有不同比例的分红税而言,我认为舍得的分红率虽有提高,但站在散户收股息的角度也并不有利。

十、综合而言、风险更大

综合上述而言,仅分红率方面有所变好,其余都变差了。于是综合其它都变更差的基础上,我认为舍得的2023财报:风险更大。去年我们提出了九大疑问,有些疑问当时及后来回看发现提出的也有牵强,但多数疑问在后来、尤其是今年的这份财报中都有所体现,尤其是股价表现也与我们的分析一致。但我要强调:去年分析和观点正确了,股价走势贴合了,也不能保证我现在的分析就100%也是对的,一切都要等明年的财报及后面的走势出来后才能得到验证,所以最后我要再次提醒你:分析及观点都是个人的看法,仅供你参考。

@今日话题 @雪球创作者中心 @投资炼金季 #雪球星计划# #2024投资炼金季# $舍得酒业(SH600702)$ $酒鬼酒(SZ000799)$ $顺鑫农业(SZ000860)$ (2024.03.25初稿,尚需修改,欢迎批评指正)#舍得酒业#