网页链接{2024第3篇:一把手脱稿演讲彰显个人能力、国际化带动全国化或弯道超车、高端化之手工班宣传推介品鉴——对洋河有信心!$洋... - 雪球 (xueqiu.com)}

原创 七彩云龙 七彩云龙 2024-01-04 10:49 发表于北京

去年年底我参加了洋河的一个活动,这已是我第十次走进洋河了。活动的主要内容参见《“世界品牌、中国名酒、洋河股份”的三个故事》,我在《茅台2023生产经营情况分析》中也说了争取把我个人的观察记录写出来,但是因为自选股的披露日以及个人投资总结等的时效性要求更高,所以只好推迟到了今天。

首先是一把手的超能力,我一直认为“人”是最重要的。对于一家公司而言,最重要的自然是一把手,所以我特意把董事长脱稿演讲放在第一位。脱稿演讲这事早在封藏大典(《八下洋河、中国匠造、梦想之光(二)》)就听然总不断地”唠叨“,但当时置身于露天,冻得瑟瑟发抖,且距离舞台中心较远,我总认为张董前面地上肯定有题词器。而这次是在室内,张董是压轴演讲,之前已有几位演讲在前,还包括主持人串场于其间。我进入会场时仍是坐在然总身边,她又说起”脱稿“这事,我自然还是不信,于是从活动一开始我就刻意的不断扭头回看,主持人、一位、两位……八位……果然打在后面墙上的题词器随之向上滚动——这种事在我身边的程总看来已司空见惯,我就开玩笑说:这样的演讲我也可以嘛,不就是念么。程总乐不可支,说待会就让我站到舞台中央。及至最后张董上场,我回头一看,题词器没有内容,只有一个题目,就是大家都知道的《梦想连接世界》。

然总又适时介绍,说本来安排有题词器的,但”我们张董不要“、”还认为这反而受影响“、”我们董事长记忆力极好,所以有啥事也蒙不了他“等等。她一边介绍着,我也就记在了心上,在活动结束后,我还向张董特意发去了对其脱稿演讲以及极强记忆力的赞叹。说了这么多,感觉是在夸董事长,实际上并不是,我只是想从细节中去发现一把手身上的特质,毕竟我既不在他身边工作,而实际接触也非常有限。很多一把手,我们都感觉自己也能做下来。比如像演讲,只要我识字、会念,再稍加一些”表演“,也能把这工作完成,但是脱稿演讲的难度就大的多了,首先得把稿写出来,而且肯定要改动数次,接着至少要把它背下来,还得转化成自己的语言,最后在面对下面成千上万的观众有多少人不紧张呢?并且还要注意自己的仪态、感情等等——因为我也曾公开小范围的演讲过,所以知道这并不容易,需要真下苦功才有可能做到。

一把手真下劲,才有可能带领公司越来越好,我觉得还是有关联性的。很多人觉得这只是一件小事,那就让我们把时间拉回到半年前的股东大会,很多人都到现场参会了,张董在台上侃侃而谈,对于洋河的产品、技术、人才等如数家珍,我想很多人都是有印象的。更早之前的2021年,在某会议上我与张董的初见,所观察到的就是从一位空降官员到酒企一把手所体现的专业性,我自己深知从其它专业开始投资,然后深入研究白酒,没有几年功夫是很难对某家公司或这个行业有所认知的,而张董用时并不长,我想这也体现了他的惊人记忆力,即使记忆力再强,背后也需要下苦功,我们并不知道他背后做了什么,但我可听不少人提起张董就说他有个外号,叫”拼命三郎“。

(本文首发于:七彩云龙,欢迎去批评指正)

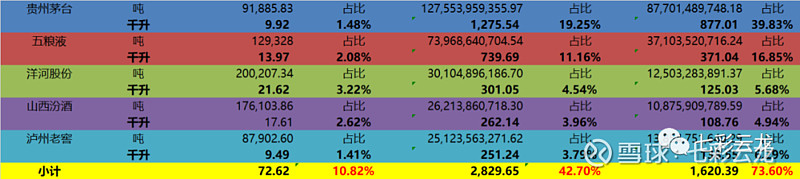

回到这次活动,我认为它的主题简单概括就是“国际化”。对于白酒来说,“国际化”其实就是“全国化”的扩展。白酒的绝大部分营收都在国内,以茅台为例,它的国外营收占比也不足3%(2023三季报为2.90%),泸州老窖的占比连1%都不到(2023半年报为0.53%),而五粮液、洋河、汾酒等暂未单独披露国外营收的数据。

这五家公司是中国白酒的龙头,国外营收占比却极小,充分说明“国际化”的潜力——因为国外对于白酒来说是蓝海市场(白酒只有中国才有,根据里斯的一份报告显示,全球烈酒规模为2.6万亿,中国白酒整体仅占22%,这意味着国外对于白酒来说是蓝海市场)。

另一方面国际化也极其重要,这是因为国内市场从总体上看是红海市场,而且有越演越烈之势,虽然规模仍在扩大,但主要是价在起作用,而量却在大幅下滑(2022收入6627亿,同增+10%左右,但产量为671万千升,同比-6%左右)。

再具体到这五家白酒龙头,根据《白酒股2022下半年投资策略——聚焦五大龙头》你会发现,虽然产量非常小、营收已经达40%,利润更是高达79%,若统计上下面的古井等名酒就更是惊人了。所以这也意味着未来白酒行业会越来越集中(我想传导顺序是利润-营收-产量,也即绝大利润会被龙头们拿走,然后导致很多亏损酒企退出,接着绝大营收会被龙头们拿走,然后导致更多小规模的酒企退出,最终会完成CR4超过85%……参见《简析白酒行业集中度》)

更新后的数据如下:五大龙头产量约占11%(不过行业的统计因为是规上企业,所以和往前估计略有差异,酒企本身我们对有红酒披露的进行合并,将吨转化为千升,采取的系数仅供参考),其中产量下降的有五粮液和老窖,所以导致产量占比略低,且导致后面的利润总额占比有所降低,即使如此,也依然营收占比达到43%,而利润总额高达74%。而2023已过去,三季报或半年报均显示各家公司的产量营收利润总额基本均为上涨(老窖产量下滑),所以前述推测向龙头集中结论不会改变。传导顺序是利润-营收-产量,也即绝大利润会被龙头们拿走,然后导致很多亏损酒企退出,接着绝大营收会被龙头们拿走,然后导致更多小规模的酒企退出,最终会完成CR4超过85%……参见《简析白酒行业集中度》

所以在国内如此背景下,向国际化拓展就显得尤为重要。我们再具体到洋河,其省外占比为56%(2023半年报),距离70%尚有很大距离,同时从规模上看,距离也很大,对于它来说省外扩展还有很大空间,但基于上述国内形势分析,竞争无疑非常大,所以“国际化”不失为另一种“全国化”的途径,有望国际化再带动全国化。

但白酒的国际化比较难,除了口味差异之外,更多的体现在价格上。但我觉得洋河的优势在于,首先它的绵柔口感不会让外国人望而却步(待会下面有两位外国友人出场),接着像它的海之蓝大单品就很适合外国的消费价位段,所以国际化还有极有可能成功的。

全国化是酒企发展的一种途径,对于中国白酒来说,高端化要更重要,因为它意味着地位、身份等等与文化相关的东西。对于洋河来说,它多品牌战略下至少有五款高端大单品,定位于1000-2000价位段:M9、手工班、头排酒、贵30、贵酒世家。M9的存在感我觉得越来越弱,而我观察手工班的宣传还是不少的。头排酒通过2瓶260ML装与其差异化(主要定位是湿地浓香)。贵酒系列属酱香,但相对占比估计更小。所以重中之重主要还是M9和手工班。早在去年四月参加封藏大典时张董和钟总就曾说过2023要提高M9和手工班的占比,但我的观察是后来动静不大(也许公司做了很多事,但我并没有看到哈,因为后面半年多都未参加过洋河的活动),总之估计规模还不大,所以当我在当晚活动结束,张董进屋敬酒时再次说今年要继续发力高端产品时,我觉得是很振奋人心的,一饮而尽手里的手工班。当他离开后,双沟的两位老总(一位是范总,另一位推测是李总)又过来敬酒,当时我说没安排头排酒呀,李总指示其中一位工作人员加了微信,后来才知是北京事业部的工作人员,最近闲下来才与这位工作人员沟通,我初始的记忆是有偏差的,这是洋河的事业部,并不是专门的高端事业部(这个层面估计还是在公司层面设置的),《茅台2023生产经营情况分析》文中叙述有误,特此致歉。不过顺着这条线我想先从手工班再到北京展开讲讲:

下午喝的就是手工班,有好几桌,我那一桌可能十人左右,共喝掉了三瓶手工班,同席几位老师有不少人夸了这款酒,有个老师说,手工班对标飞天,酒是真好,就是销量太少。还有不少人说,这酒喝着很舒服。我自己也喝了不少,本身是极度在控制,因为我怕我喝多了待会到演讲现场会晕乎以致于无法认真倾听,但推杯换盏,互相敬酒,也不得不喝了不少,神奇的是后面我是真的没有晕乎的感觉,首先就不上头,而且醒酒特别快,人是很舒服的。晚上的酒宴我本来是不想去的,但听说董事长要来,所以我还是向工作人员表达了想去,她们帮我做了安排,到场后我才知道是替换掉了另一位洋河员工,请允许我在这里向他表示感谢,同时感谢所有相关的工作人员。如果没有他也就没有与同桌两位外国友人关于手工班的交流,当然还有更多的国内友人。这些友人的年龄在我看来都很小,两位外国人一位来自于加拿大、另一位原谅我忘了国籍了,国内友人中有个小姑娘说她从不喝酒,但后来有人提议碰杯,她也小喝了一点,结果这一喝就一发不可收拾,一杯接着一杯,与她同行的另一位男士也是不喝酒的,看她直夸此酒,也忍不住尝了几杯,我身边的一位年轻男士以及对面的外国友人等等频频举杯,一饮而尽,他们说了很多,大多是这样的:这酒有点甜哎,这酒并不想我想象的那么辛辣哦、这酒喝着很顺哦等等,于是我就不失时机的讲了洋河酒的特点:甜绵软净香,告诉他们手工班采取了储存20年以上的基酒,优中选优、精中挑精,喝的很顺,感觉不暴烈,但其实这酒可是52度的哦,那位小姑娘把我的话翻译成英语讲给外国友人听,外国友人给我举起了大拇指——这一刻我感觉自己做为小股东能介绍洋河的产品、宣传产品的特点备感自豪。我讲了产品的特点,后来又讲到当晚所用的酒具——一举两得酒杯背后所蕴涵的哲学思想,以及洋河喝酒为何要喝两杯乾隆下江南的故事等等——我们聊起酒桌文化和酒文化的区别,那晚没人劝酒,但大家都很有兴致去品它喝它,一瓶转眼喝尽,工作人员又送上一瓶。

菜是同样的菜、酒是同样的酒、人却换了一拨人,但结论都一样、手工班确实好。

我用这么多的篇幅来讲,不仅是为了夸洋河的酒,主要还是要讲高端化。高端化要有强品牌,而强品牌需要好产品支撑。也就是说产品首先要好,我与手工班已有多次接触,像上面所说的两拨人对于手工班的喜爱,显然手工班具备这样的实力。有了这个基础之后,通过宣传、介绍、不断打造这个品牌就会越来越让人认可,最终再借助渠道力的精细化深耕以达到大单品又有形象、又有销量的目标(目前主要还是推出时间不长,手工班是2017年推出,至今刚7年)——于是就要说到北京了:

北京这个地方的特殊地位,我想不言而喻。如果它是人,就是我们一开始说的一把手。在我们国家,它就更重要了。并且它有很强的示范性。所以高端化在这里突破是最好的了。我不能说的太直白,但是像茅台对于五粮液的超越、今世缘的崛起等实际都和北京有关(至少是主要原因之一),尤其是和一些人有关。所以我觉得洋河也要在北京这个地方多做一些宣传推介、品鉴活动等,只要有人认可、形成风气,我想从上到下的带动是事半功倍的效果。于是就又回到了北京事业部,事业部就是要把这些想法落实到具体的工作上去,要一个个活动展开、要一个个人去推动。

最后我还想提新签了一家公关公司,以前的我有联系,其它酒企的我也有联系。而洋河很多人也都知道在许多事上还是有很多不那么好的声音,从我的角度去看,有些是陈年往事,比如基酒涨薪之类。有些是错误认知,比如山寨假酒等等。更多的就是恶意抹黑了……公司自身努力,也需要像我们这样的洋河股东努力,中间就需要公关公司磨合,好的公关公司就是能把更多的人变成自己人——至少能让人们对洋河有个客观正确的认知……

最后的最后我也提个小建议:还是与手工班有关,席间有人扫了手工班的盖内码,发现只有6.9元,我觉得这金额太少了。我知道公司目前的重心在M6+这款酒上,我也知道它红包是18-1888元。那对于手工班而言,我想红包就太小了。根据我对于国人的理解,要么你的品牌强大根本就不用搞这个红包,要么搞了红包就要与之匹配。我个人倾向于三位数起:比如168,一瓶卖近2000元的酒,拿出10%作为红包是完全没有问题的,总体而言我们的销量并不大,而手工班仍处于成长阶段,上面说了,多宣传是为了让更多的人知道这款酒、多搞活动是为了让更多的人看到这款酒、那么红包要提高就是为了让更多的人推荐这款酒——无论是自购自饮还是请客送礼,我想大红包是会让很多人开心的——当然我同时也认为这只是当下的短期手段,长期还是要保证产品稳定的前提下越来越好(通过使用更好的基酒、储存更长的时间、添加更多的老酒等等)然后每年持续的结合一些大事件进行品牌宣传,最终让“手工班”成为大家一提起就知道是“最好的酒”。

张董讲了三个故事,我也至少发现了三个点:一把手脱稿演讲彰显个人能力让我们对洋河现在更有信心,国际化带动全国化提升占比或许会有弯道超越友商的机会、高端化之手工班的产品、品牌、渠道、红包等想法让我们对洋河未来充满期待……(全凭印象所记,若有偏差,或所提人物,如有冒犯,或想法观点,认为不对,敬请向后台留言,经本人核实且认可后进行删改哈。本文初稿时,股价已连续下跌。本文发出时,洋河股价已跌破股权激励价103.73。估计很多人备受煎熬,希望各位通过此文对张董有信心、对全国化有信心、对高端化有信——反正我对洋河有信心!)

@今日话题 @雪球创作者中心 #反攻来了?三大指数全线翻红# #云龙小酒馆# #雪球星计划# $洋河股份(SZ002304)$ $五粮液(SZ000858)$ $贵州茅台(SH600519)$