#2024投资炼金季# 雪球有个大V(一MAN)在12.15发贴说“下一次再看到权威披露,需要到明年四月份了“,我回复他:”不用等到明年四月份,$贵州茅台(SH600519)$ 每年年底都会发布当年经营情况,所以预计在12.29即可知道龙头的情况——即使茅台比较特殊,也可以通过$山西汾酒(SH600809)$ 进行推测,预计在01.19前后……“

图中评论下面那位球友问的01.19是指2024.01.19,而“赞”是方便以后快速找到此贴——换句话说,也就是12.15发贴时,评论就是“预测”(年底),因此到年底时就要回头来验证下——之所以解释这些还是为了告诉你:投资实际就是前后关联的,所以我们要把时间和精力投入到有限的个股中——而后面你还会看到许多事情都是“前后关联”的……

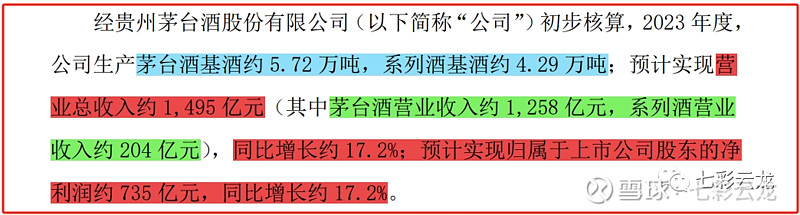

茅台的这份公告是2023年的最后一个交易日12.29收盘后发的,正是“年底”,而它发的就是“2023年的生产经营情况”,首先我们来看下这份公告:

这份公告还是披露了三方面的信息,我用“红绿蓝”三种颜色进行了标识,下面依次来看:

一、总体业绩分析(红色)

营收1495亿,同增+17.2%;净利润735亿,同增+17.2%。

公司的经营目标之一是营收+15%左右,由此可见是完成了目标。

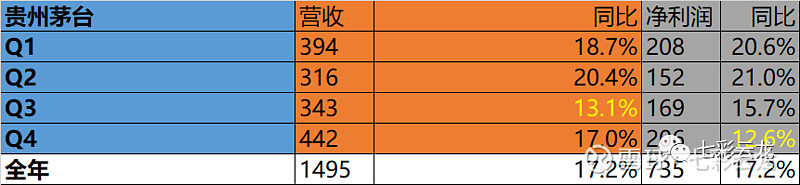

然后我们对各季进行拆解:

仅从营收(总营收)角度去看的话, 我在三季报分析中说过Q3低于目标, 那么看Q4是重新符合了目标,不过在Q3与Q4之间,尤其是Q4,再准确的讲是11.01茅台对其核心产品进行了提价,参见《深夜突发、茅台提价》。

因此当时市场都认为Q4的业绩将会大幅增加,像Q4营收重新符合目标(17.0%大于15%)就是一个证明(不过也仍低于市场预期,券商们的多数认为会20%+),而我倾向于影响会在2024年体现。但看Q4净利润增速就让人大大低于预期,通常茅台的业绩净利润增速总是大于营收增速的,不过这并不是铁律,历史上茅台单季二者增速不匹配,尤其是净利润增速低于营收增速也是常常出现的事。如前所述,茅台全年无论营收还是净利润都完成了目标且超额(17.2%大于15%),所以我比较倾向于茅台隐藏了部分利润,我认为它更可能是为了2024的开门红(一季报),到时等一季报出来后我们再验证下。

茅台的三季报分析,当时我起的标题叫《“从“小道消息”聊起-茅台三季报分析》,文中我也把其中的“小道消息”定为“Q4增速10%”,但是因为茅台在10.31晚有个提价公告,所以消除了这部分风险。因此前后关联你会看到从《茅台近期小范围交流要点》到传出Q4的10%,接着到提价,再到这份公告,似乎这条线段是越来越清晰了。

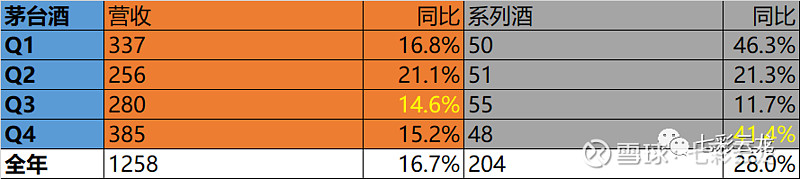

二、分产品业绩分析(绿色)

提价是针对茅台酒而言,系列酒的提价是最近的事(12月28日,茅台酱香经典酒出厂价提价10元至218元/瓶,金王子出厂价提高20元至178元/瓶。)这显然也是为了明年的业绩有所保证,而系列酒本身占比就不大,其中最大的单品是1935,而这两款王子酒合并起来的占比就更小了,对茅台的总体影响并不大,而它们的提价是12.28,即使有影响我认为也体现在明年。

我们看茅台酒的营收是1258亿,系列酒营收是204亿。

我们能明显看到全年系列酒的增速远大于茅台酒的增速,为了进一步分析,我们拆分为单季去看:

由图可见:Q4茅台酒的增速也远低于系列酒的增速。

系列酒的204亿中,推测1935超过百亿,不得不重复那句话:茅台实在是太牛了!酒企本身能上百亿的也就十来家,而大单品能上百亿就只有几家了,其中之一还是茅台的飞天,另外也就普五、1573、水晶剑了(注:因为2023尚未结束,很多公司并无年报或官宣,个人自选股中推测洋河的M6+、海之蓝,汾酒的玻汾等也有可能上百亿)。而1935从推出到百亿仅用时两年,这是其余任何酒企都非常难实现的事。不过顺便说一句,茅台此举也让下面的小弟们日子不好过。

以上是当年的经营情况,而基酒是决定中期投资茅台的保障,我们来看。

三、基酒生产分析(蓝色)

茅台酒基酒约5.72 万吨,系列酒基酒约 4.29 万吨。

茅台酒基酒产能再创新高,同比去年5.68万吨,增长了约0.7%。而系列酒快速放量,同比去年3.51万吨,增长了22.2%。即使如此,系列酒距离5.6万吨的目标仍有很大增长空间。待系列酒达到5.6万吨后,茅台早先公布的茅台酒扩产1.98万吨也将使茅台酒基酒产能达到8万吨左右,然后我推测后面会让系列酒也达到8万吨左右,接着茅台会再进行扩产茅台酒2万吨左右、扩产系列酒产能2万吨左右,以使两项总产能都达到10万吨左右。请注意此过程是个人推测,仅供参考,据此投资,风险自负哈。基酒对应到我们的投资上是中长期保障(短期1年、中期3年、长期5年,系列酒基酒变成品酒约3年、茅台酒基酒变成品约5年,所以按此对应)因此我们看到投资茅台仍然是最稳的选择。

本文首发于:七彩云龙,欢迎去批评指正

四、结论及投资思考

结论其实早已得出:2023茅台虽然个别季度表现不佳,但交出了超越经营目标的良好业绩单。Q4的有所保留为明年垫定了基础,对应到投资上就是短期有保障。而系列酒明后年仍会放量,对应到投资上就是中期有保障。扩产的茅台基酒为长期投资做了保障。更后面的个人推测系列酒再扩产、茅台酒再扩产、系列酒再再扩产是为更长期的投资做了保障。

因为公告是初步核算数据,而茅台的正式年报通常要比预告还略好,参见《茅台2022年报分析后的投资思考》,所以一方面我在文中都取整或仅保留一个小数位,同时我们也可期待茅台的正式年报会略超预期,具体将于2024.04.02晚公告。

短中长期都有保障的情况下,到投资就只剩一个动作,那就是估值合理(最好低估)时就是敢于买入、勇于增持了——茅台2023收盘市值21682亿,按2023净利润735亿计对应PE为29.50倍,属于“估值合理“,而我本人于2022年10月底时买入茅台《一个“艰难且痛快”的决定》经多次分红后为1648-21.91-25.911-19.106=1581.073,其实当时买入后之后就有更低增持机会,可惜去年十月底时可投资资金基本用尽,自去年十月低点至今,叠加茅台不断释放的利好:特别分红、大股东增持、核心产品提价等,市场并没有给予再次低价增持的机会,所以我个人观点不变:保持持股不动,市场若有再次低于我的买入价时会进行增持……