昨夜,京城,雷雨交加。

昨晚,白酒半年报第一家——$水井坊(SH600779)$ 公告。看到许多球友评论,似乎也是“雷雨交加”——水井坊“暴雷”了吗?更重要的是:白酒行业是不是不行了?下面我们通过水井坊的半年报分析来一窥究竟:

一、营收

1、概况

2022上半年,公司实现总营收20.74亿,同比+12.89%。其中主业,也就是酒类的营收为20.45亿,同比+11.48%,占比为98.62%。

2、分季度

从营收增速来看,还是不错的,因为众所周知的两个原因:首先二季度是传统淡季,然后这个淡季疫情多点散发影响面又比较广。我们按季度拆分来看:Q2总营收同比+10.36%,相较于Q1的+14.10%略有降速。

3、分产品

高档酒营收同比+11.41%、中档酒营收同比+13.94%,可见全系产品营收都实现了正增长。高档酒占比高达97.01%,故而我们可将重点放在高档酒上。水井坊定义的高档酒为“水井坊“品牌,其中的“水井坊菁翠、水井坊典藏、水井坊井台、水井坊臻酿八号”共4个系列是公司的核心产品。这其中“八号、井台、典藏”的合并营收约能占95%以上:八号约占50%以上,井台约为35%,典藏约为10%。因此“核心的核心”就是“八号和井台”。八号目前的零售价是528、井台的零售价为808(井台在Q2还进行了升级提价),但实际成交价分别约在350和450左右。这两个价位带是我们所说的次高端价位带,竞争对手在省内最主要的就是未上市的剑南春水晶剑和上市公司舍得的品味和智慧,省外则主要有洋河的M3、汾酒的青花20等——这个价位带竞争还是很激烈的,尤其是浓香型的水晶剑,而洋河的侧重已经放在了M6+、汾酒有香型差异优势,其余相对量较小的产品我们没有提。无疑水井坊未来的侧重点要放在典藏上,在稳定八号和井台销售的基础上,然后实现典藏的放量。如此激烈竞争下,要想维持次高端形象,尤其是拔高做高端产品,是需要长期持续投入的。

4、其它

从公司营收结构来看,仍是以线下代理商经销为绝对主力,营收几乎全部在国内,所以线上及国外等就不需要深入分析了。

二、净利润

营收总的来说还算不错,但净利润好像就比较差了:净利润3.70亿,同比-2.00%。

但我们继续拆分去看:Q2同比+116.88%,Q1是同比-13.54%,这样看来,环比增速暴涨,非常好呀。可再仔细看看,原来去年Q2的净利润是-4213.00万,这样的话,增速数据的参考意义就大打折扣了。

不过我们仍能看到以下几点:一是Q2同比来看,今年扭亏为盈,由负变正。二是再看Q2营收6.59亿,但净利润只有711.22万,净利率仅1.03%,换句话说,100块钱只赚了1块钱,这样的生意虽然没有赔本但也就是白忙活了吧。于是我们就得想这中间的钱是怎么花花流走的呢?

三、从营收到净利润

上面说了:Q2的营收6.59亿,而净利润只有711.22万。让我们扩展至半年报:总营收20.74亿,那净利润为什么只有3.70亿呢?

根据合并利润表,我们看到成本或支出简化为:营业成本-3.15亿(为方便计算,直接用负值表示)、税-3.59亿、销售费用-6.96亿、管理费用-2.06亿,其余金额不上亿所以我们暂忽略,直接进行计算,结果为4.98亿(20.74-3.15-3.59-6.96-2.06=4.98,实际值为5.04亿),基本与实际值相同。然后再扣掉所得税,结果就是净利润为3.74亿(简化计算4.98*0.75=3.74,当然实际不是这样算的,财报有详细的过程,此处我们仍然直接简化,实际值为3.70)。

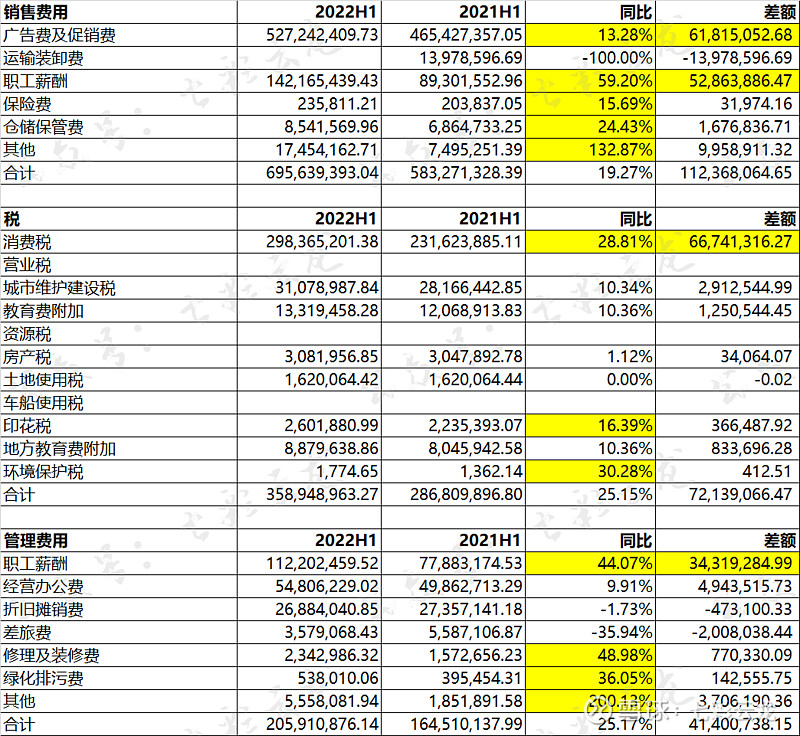

所以简化计算过程告诉我们花花流出的地方主要在:销售费用-6.96亿、税-3.59亿、营业成本-3.15亿、管理费用-2.06亿”,换成同比增速角度来看为“销售费用+19.27%、税+25.15%、营业成本+10.87%、管理费用+25.17%。和营收同比+12.89%会发现有三项超过它:销售费用+19.27%、税+25.15%、管理费用+25.17%。我们再进一步看差额,如下图所示:

再进一步去看销售费用,从涨幅和差额两个角度看会发现主要是由职工薪酬和广告及促销费组成——酒厂业务员真的很幸福呀,关于这点我们也似乎不太敢指责,只是觉得不匹配,那剩下的就是广告及促销费了,为了维持品牌形象,要多方面做广告,尤其是白酒淡季本就是要做市场的,现在这些付出都是为了旺季做销量做准备。管理费用亦是如此,主要增加也是职工薪酬。而税主要是消费税的增加。

因此综合来看:增加的成本或支出主要是职工薪酬或广告促销费等,而这一切主要还是在传统淡季做市场,为了即将到来的中秋国庆旺销做准备的。可观察2021及2020,其Q2的销售费用率都非常大。上面我们也分析了它的核心产品及策略方向:无疑水井坊未来的侧重点要放在典藏上,在稳定八号和井台销售的基础上,然后实现典藏的放量。如此激烈竞争下,要想维持次高端形象,尤其是拔高做高端产品,是需要长期持续投入的。

四、经营现金流

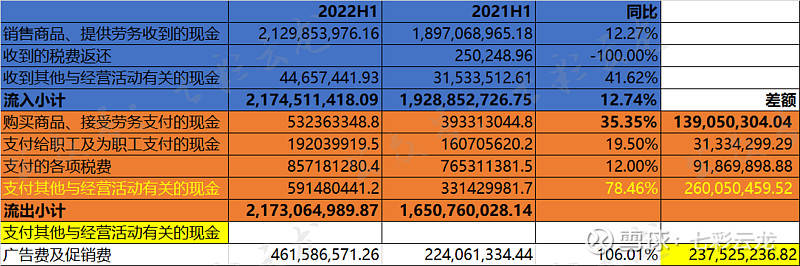

其实从上面的分析也基本可知钱主要是花在了广告促销费和人员薪酬及税上了,因此经营现金流大幅下滑99.48%,这是很多人认为“雷雨”之所在:

我们对经营现金流表进行简化如下:

由图可见,流入是正常的,而流出太多了,其中最多的是“支付其他与经营活动有关的现金“,增加了2.60亿,进一步查询可知其中广告促销费增加了2.38亿。

所以这也可以与我们上面的分析相互进行佐证。

五、结论

营收不错,即使Q2环比Q1略有下滑。净利润Q2也好还是H1也好,我认为并不算差,我认为主要还是在为后面的旺销做准备。

还是那句话:对于白酒而言,目前主要的影响因素是场景的限制,这对于比如顺鑫农业这样的低端酒公司影响是巨大的,而对于高端或次高端影响相对是小的,对于有名酒基因的公司而言影响相对更小。水井坊的核心产品都是集中在次高端,且是名酒公司,在它的许多市场受疫情影响的前提下,营收依然有两位数的增长,我认为还是难得的。

六、估值

对于股票而言,我们目前认为水井坊的估值是合理的。它有品牌、有名酒基因、有一个强大的外资控股股东,虽然次高端竞争激烈,但相信能在很长一段时间保持它的竞争力。我们初步对其估值为390亿,考虑它不是行业的五大龙头,增速审慎的讲为一般(营收两位数增长、净利润小幅下滑),且目前从PE-TTM来看,$五粮液(SZ000858)$ 和$洋河股份(SZ002304)$ 均要低于它,所以如果是我个人要买入的话需要折价,这个幅度可大可小,考虑目前的疫情限制,我需要打八折,也即310亿左右,请注意这是我个人的估值和选择,并不代表它肯定会下跌,而是在跌破310亿我会考虑买……#2022年中投资炼金季# #雪球星计划# @今日话题 @投资炼金季 @雪球创作者中心 @雪球调研团