说明1:本文将结合2021.01.01我在雪球发表的《告别2020,迎接2021》展开,同样分为六个部分:投资、调研、读书、电影、其它、明年计划……

说明2:平安证券采取的是当年收盘价与当年开盘价的比值,而通常软件采取的是当年收盘价与上一年收盘价的比值,因此数据略有不同。如:沪深300指数涨幅按平安证券是4940.47/5212.93-1=-5.23%,而按通常软件则是4940.47/5211.29-1=-5.20%。

说明3:基于“说明2”,本人在进行比较时数据将按“平安证券”标准。

说明4:龙评标准——以沪深300指数或可比个股为基准:+-5%为一般、+-10%为好或差、+-15%为很好或很差、+-20%或以上为极好或极差。 #雪球星计划#

一、投资

1、当年指标

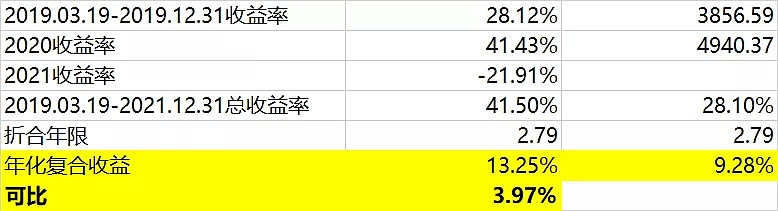

计划目标+20%,实际完成-21.91%,跑输沪深300指数-16.68%。

(数据由平安证券提供,龙评:极差。)

2、综合情况

2019-2021收益率分别为:+28.12、+41.43%、-21.91%。本人是从2019.03.19开始公开记录的,折合年限为:2.79年,于是年化复合收益率为:+13.25%。同期沪深300指数年化复合收益率为:+9.28%,跑赢沪深300指数+3.97%。

(龙评:一般。)

3、持仓说明

截至2021.12.31,共持有四支个股:五粮液、洋河股份、海天味业、中国平安。涉及三个行业:白酒、调味品、保险。

4、操作记录

2021全年共操作十二支个股:五粮液、洋河股份、海天味业、中国平安,泸州老窖、山西汾酒、招商银行,电气风电、三峡能源、铁建重工、浙版传媒、中国电信。一支可转债:金博转债。另有“国债逆回购”若干次。

①前四支个股保留至今

洋河股份由于是以前的重仓,且低于150我才会进行增持,详见这里:150元的洋河值不值得买?而年内最低价为149.76(考虑分红的话是149.76-3=146.76),当日收盘价高于150,故而无操作。

对海天味业进行了增持,详见这里:等了近半年,终于等到你——增持海天味业。

对中国平安进行了多次增持,散见于前文,最近增持记录详见这里:最近对中国平安的操作及回购记录更新。

②中间三支个股

泸州老窖于2021.08.20建仓,详见这里:白酒消息加操作记录。2021.12.17清仓,详见这里:卖掉了老窖。

山西汾酒因时间短暂,未来得及成文记录。

招商银行建仓较早,当时尚无公众号,于2021.09.30前清仓,说明详见这里:自选股2021三季报披露时间。

③五支新股和一支新债

接下来的是2021年中签的5支新股和1支可转债,基本都在上市后不久卖出。虽然收益率极高:50%-100%,但由于发行价较低:2块多-10块多-100(可转债),中签数量少:10(可转债)-500-1000,所以综合收益贡献较小,与2020年相比更是相差极大。其中中国电信、浙版传媒卖在了最高点,电气风电、金博转债卖在了相对的高位,三峡能源、铁建重工卖在了中间左右的位置。卖在最高点的中国电信、浙版传媒目前仍处于破发状态,联系近来新股屡屡破发的情形,显然以后指望“打新”的策略将会失效,未来“打新”也要结合研究公司基本面进行投资。于是后来对新股、尤其是新债,放弃“申购”的较多。

④国债逆回购属于对“账户内可用资金”的日常操作,收益极小,可忽略不计。

5、继续分析

总体与沪深300指数的对比说明收益极差,接下来我将对目前持仓股及自选股做进一步分析。

如前所述:持仓股共四支,自选股共七支,自选股包含持仓股。首先我们看七支自选股年初至今涨幅:山西汾酒+18%、泸州老窖+14%、贵州茅台+4%,五粮液-23%、洋河股份-29%、海天味业-31%、中国平安-40%。根据实际收益率-21.91%可知分别跑输汾酒、老窖、茅台,分别跑赢五粮液、洋河、海天、平安。而跑赢的恰恰是持仓至今的个股,故而取得如此收益也算“正常“。个人持股按仓位比重排序分别是:平安、五粮液、洋河、海天,实际收益率对应跑赢+18%、+9%、+7%、+2%,故而能取得如此收益可以算”好“。

持仓股也好、自选股也好,共涉及白酒、调味品、保险三个行业:

①2021年宏观背景,个人观察是:疫情仍在持续,五支白酒股由于提价、铺货等业绩仍在持续增长,其中汾酒最为逆天,个人认为主要逻辑是营销渠道的持续扩展带动股价继续大幅上涨,而我个人认为这种增长不可持续,故而未进行大笔投资。老窖主要是紧随五粮液的涨价策略以及各种控货挺价或涨价等“戏码“,因此进行了”投机“,获得了不错的回报。茅台作为龙头中的龙头,业绩相当稳定。五粮液前半年表现较好,三季报不及预期(其实应该说还不错,只是对比来看,不及预期),故而股价涨幅较差,尤其是三季报后与老窖等的差距更大,但年底传来涨价等,期待明年有所表现。洋河比较特殊,主要受持股的中银证券股价下跌造成其非经常损益下降导致净利润持平,下半年又受到恒大及其它信托的影响。但从主业来看,洋河自今年一季度以来,亦呈20%的高增长,最近三季报显示无论营收还是净利润都创了历史新高,叠加股权激励等,相信明年也会有所表现。

②调味品龙头海天终于在半年报倒下,主要受成本端的涨价影响,而公司在三季报后也适时推出了涨价的应对之策,预计与五粮液一样,明年也将会受到正面影响。

③最后要说的是“保险“,最惨的就是中国平安。我曾在雪球发文:首先从行业上看,到目前为止,保险股是全年下跌最多的行业。截至2021.12.27,整体年初至今累计下跌超过30%。其次作为行业龙头的%。其次作为行业龙头的 $中国平安下跌超过40%,远超行业下跌幅度,说明行业所面临的困境。其余四大保险股基本下跌幅度与行业下跌幅度持平:中国太保下跌27%、中国人保下跌27%、新华保险下跌32%,仅中国人寿表现较好:下跌20%。综上:2021年投资了保险股的朋友们,其收益率将界于-20%到-40%之间,可以说是惨不忍睹。如果我们与整体市场对比(在此选择沪深300指数,其年初至今-5.6%),结论不变:仍然是惨不忍睹。根据前述说明,本人今年收益率的大幅下滑也主要是受平安的影响,因为仓位最重,而它的跌幅又最大。

简单总结一下,白酒股目前看似乎未受宏观环境的影响,我想这主要是因为“涨价叠加存货没有保质期这一行业特性”,公司只要把酒卖给经销商即可。但我们也要清醒的看到,疫情影响必然影响消费,某些白酒股的高速增长显然无法持续。我认为明年将是稳增长的一年,从茅五的增速及管理层的近期言论亦能看出。当然长期来说,我还是看好白酒龙头股,明年希望在个股操作上有所加强。

调味品这一年行业整体陷入困局,可看到的应对之策就是涨价,明年希望看到涨价的顺利传导。

保险行业同样是困局,但不同于调味品,我认为它的困局更早且面临外部与内部的双重压力,作为行业龙头的平安,我相信管理层能够力挽狂澜。我在年初的计划中就是要增持平安,但限定在20%,后来突破这一仓位的主要想法就是获得较高的股息率来维持长期投资,根据平安的财报,其营运利润仍在稳定增长,分红与营运利润挂钩的前提下,个人认为分红会继续提高。目前可用资金投资于国债逆回购的收益率基本介于2%左右,而通过平安一方面能获得超过3%-4.5%以上的分红,另一方面如果困境反转,比如疫情结束、保费增长等都将推动市值的合理回归。

6、再进一步分析

通过对收益率与沪深300指数及持仓股或自选股的比较,我还想进一步说的是:不考虑新股等情形,实际我们所操作的个股非常有限。并且还能看到我们操作的个股仍然是那几个。从2019以来,茅五洋海招平到现在的茅五洋泸汾海平,我们进一步聚焦于白酒与调味品,并且没有投资或投机于任何其它个股。根据这些个股和所涉及的行业,我们会发现个股、行业都很少且非常集中,这是有别于他人的方式:适度集中策略。

由于这种策略的存在,收益率必然会大起大落,因为我们不像有些人那样持有十几支或几十支个股分散。

请允许我多说几句,就像我在《基金经理与我们的区别》中讲的,对多支个股分散投资这点来说:有多少人有相应的资金、时间、精力去支撑呢?我们可以做如下证明:每支个股因为至少要买100股,以我的自选股为例,将至少需要(2050+222.66+164.73+253.87+315.78+105.11+50.41)*100=316256元(茅五洋泸汾海平2021.12.31收盘价)。这还仅是每支个股买一手的资金量,事实上每支个股在一年内的波动都非常大,若考虑增持一手的话,资金量将要翻上一倍,需要63万多,若继续增持……,显然对于散户来说,这不是一个小数字。上交所曾批露过:……账户资产超过50万的投资者约有300万人,超过50万的比例只占全部投资的2%左右……这个数据有些滞后,现在估计会有所增加,但我想人数也不会太多、比例也不会太高。上面只是资金量的要求,假如你的资金量超过了50万,我认为时间和精力也不允许你过度分散——如果你只是玩玩那另当别论,或者如果这50多万只占你的总资产很小比例那也另当别论,假如不是上述情况,当你要把大量的资金投入到你所要投资公司的股票上时,你必定要花时间和精力对其深研。我自己的能力很有限,感觉同时研究几个行业都非常吃力,于是那些能对十几个甚至几十个行业都深研的人,我也不知道该说什么了……

既然不知说什么,那就还是说自己好了。说完了“投资“,接下来我们来看看”调研“吧……

二、调研

1、当年指标

原计划:争取能走进4次洋河、2次五粮液、1次贵州茅台(明察+暗访)。

实际情况:

①三月去了今世缘,对公司整体有所了解,详见这里:苏酒调研之今世缘(一)、苏酒调研之今世缘(二)、苏酒调研之今世缘(三)。

②四月去了洋河,参加封藏大典,全程倾听了经销商大会,详见这里:第六次走进洋河去赏味珍宝坊(一)、第六次走进洋河去赏味珍宝坊(二)、第六次走进洋河去赏味珍宝坊(三)。

②五月初去了牧原股份,去之前写了问题征集,详见这里:牧原股份调研问题征集。回来后写了《参观牧原第一站》,详见这里:参观牧原股份第一站。后来参加了一次雪球访谈,并在N天后再次参加雪球访谈,具体详见雪球。

④五月底参加了雪球金牌策略会,内容较多、公司较多,但收获一般。主要对中国平安、陆金所、云南白药、蓝城兄弟等公司有所了解。

⑤八月去了蓝城兄弟,参观了公司,略有了解,公众号未发文,详见雪球。

⑥九月去了洋河,参加开窖节,与有些媒体和经销商建立了联系。出发前写了问题征集,详见这里洋河股份调研问题征集。开窖节详见这里:七下洋河、见证手工、品鉴头排(一)、七下洋河、见证手工、品鉴头排(二)。

2、综合分析

带着问题去了解,对洋河的研究更加深入。对今世缘有所了解,并通过它了解了主要竞争对手洋河。作为争议极大的牧原,我在去之前以及参观交流过程中比较认真的进行了观察和思考,文章和访谈也客观的进行了记录。对于美股,本人坚守能力圈未涉足。以上调研我在公众号或雪球或与相应公司的处理中均做到了客观记录、独立自主。

三、读书

1、当年指标

原计划总阅读数超过26本,其中直接投资类超过12本。

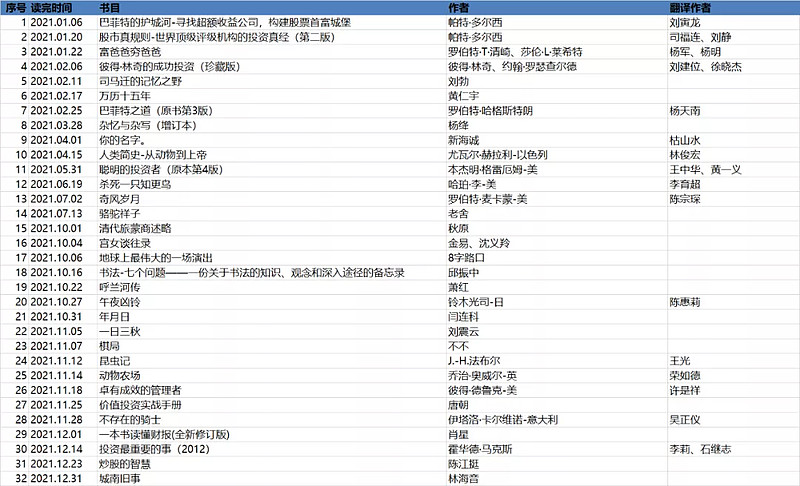

实际情况为:总阅读数32本,其中直接投资类10本。详细情况参见下图:

2、综合分析

所有书目读后均在雪球有所简评,详请移步。针对投资类,强烈推荐的有:《巴菲特的护城河》、《股市真规则》、《巴菲特之道》、《价值投资实战手册》、《一本书读懂财报》。针对其它类,强烈推荐的有:《司马迁的记忆之野》、《人类简史》、《杀死一只知更鸟》、《清代旅蒙商述略》、《呼兰河传》、《一日三秋》、《动物农场》。

四、电影

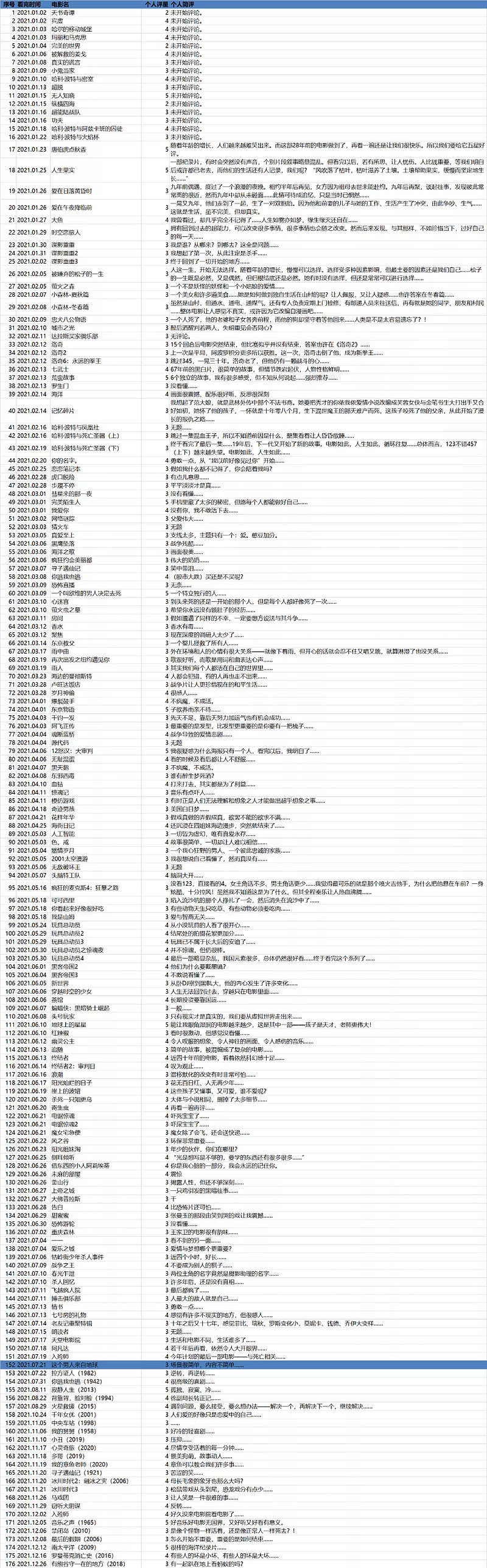

原计划观看126部。实际完成176部,详细情况参见下图:

五、其它

原计划:无。实际情况:雪球分别邀请直播海天味业及白酒股,但考虑当时估值较高,故均未接受邀请。

六、2022计划

1、投资量化指标:年化复合收益率+20%。

目前看白酒行业增长不错,明年希望进一步聚焦白酒和调味品。若情况有变,将视情况而定,其余个股也是如此,进一步详细内容须待各公司年报出来后做投资计划,到时将另文展开。

2、调研量化指标:4次。

取消暗访指标,因为也不能公开讲。考虑疫情仍在影响,明年仍然是尽量少活动,公开参加活动希望有四次即可,争取控制在自选股行业中。若有市值千亿以上的公司或与自选股关联较近行业的公司也可考虑参加。

3、读书量化指标:30本。

从今年开始重点突击阅读优秀书目,考虑单本书花费的时间要比电影长的多,因此拟至2025年末完成整体计划,2022年争取阅读30本。

4、电影量化指标:52部。

由于去年突击观看优秀电影,因此从今年起减少指标。2022拟对优秀电影进行重看,然后另外观看未看过的优秀电影52部即可。

5、其它:暂无。

感谢2021所有好朋友的陪伴,感谢你们的打赏、点赞、转发、评论、收藏。2021于我而言投资是无比艰难的一年,业绩极差。虽然我拿着自己的钱投资无可指责,但亏钱总是让人不舒服的。我希望陪伴我的好朋友业绩都比我好,那样的话我会觉得非常高兴。2021过去了,今天是2022年的第一天。看到有些妖股在短期内连翻几番,我并不艳羡。我自己首先明确知道走的是价值投资的路,走的是适度集中的路,走的是深研的路,如果说持仓股中的白酒或调味品股估值过高,但中国平安,我始终认为它不应该如此低廉。现实就是这样,尽管不甘,尽管增持又增持,但持续下跌、单边下跌到现在无力翻盘——此情可待成追忆,只是当时也惘然。我始终认为投资是长期的事,我很高兴自己在2021继续收缩能力圈,将个股限定为7支,共3个行业。今年若有机会,我将会继续严守能力圈、收缩能力圈,希望明年的这一天总结时,我能全部完成自己所设定的目标……

以上就是我的2021总结、2022计划,再见2021、你好2022,祝大家元旦快乐、祝2022年快乐每一天…… @今日话题

(风险提示:本文所提到的观点仅代表作者个人的意见,所涉及标的不作推荐,据此买卖,风险自负。)