在美股市场,二十六个字母或许各有各的美,唯独一个字母让人不寒而栗,它就是Q。Q 宛如一个阴影从空中垂蔽而下,但有些人却不知道自己已被黑暗笼罩,还开心地以为是电影要开演了。这些人初涉美股不谙世事,买股票如同看韩剧: 外貌党选股大法,一看哟这股票叫GTATQ呢名字还挺Q,又一看哟这么Q的名字价格也很Q,麻溜的给我来两斤。于是他很顺利地买进了两斤翔。当然,如果对美股有一些经验,你就会知道GTATQ说明了两层意思:1.它曾经叫GTAT;2. 它Q了。

Q for Bankruptcy (破产)。当一个公司进入破产程序中,它的股票代码就会以Q结尾。此破产程序一般是指美国破产法第11章所规定的破产保护,而非第7章所规定的破产清算。第7章和第11章的区别,简单打个比方,就好比你欠了钱又无以偿还,第7章就是债主冲你家去彩电冰箱统统搬走外加打一顿;第11章就是法院跳出来拦住债主说,咱先hold住,容这哥们把冰箱卖了去买张彩票,中了头奖他就能还钱;不中到时候再抢再打不迟。

所以对于Q这个阴影,避而远之乃是正途,除非你认为:1. 他能中头奖;2.他中了头奖后会老老实实还你钱,而不是逃到巴拿马重新开始。此俩条件缺一不可,不然的话,以下内容摘抄自SEC(美国证交会)官网:

“当一个公司金融破产程序,字母Q会加入其代码的末尾。在大多数情况下,当公司走出破产程序,重组方案会取消已存在的股票代码,而旧的股票会一文不值。出于其风险,投资者在购买破产程序股票前要仔细阅读其重组方案blah blah blah。”

想想当年的通用汽车 (NYSE:GM) 。

挣扎了许久,SunEdison终于在上周申报要11章了,SUNEQ价格将将两毛。而在短短的九个月之前其股价刚创下金融危机以来的最高点33.45美元,公司市值近百亿,当之无愧的世界可再生能源老大,就如其霸气强攻的名字一样,日·爱迪生(好污,捂脸)。其公司总部位于密苏里州圣路易斯市,鼎盛时期雇员七千多人。大家先来感受一下他家高大上的主页:

SunEdison原本不姓日,它在历史上是一家为半导体工业做硅晶圆片的上市公司MEMC,2009年MEMC收购了还未上市的SunEdison——当时北美最大的太阳能服务提供商,并在2013年将公司更名为SunEdison来反映其在太阳能上的伟大追求。然后在2015年,公司将旗下子公司SunEdison Semiconductor(也就是原来MEMC的半导体业务)卖了个干净。这一次加法一次减法让原本在圣路易斯这个小破农村苦逼着的夕阳工业半导体公司蝶变成了无敌朝阳的新能源公司,如果不看一年之后即告破产的宿命结局,这变身还真的挺华丽。

我个人最喜欢是研究公司业务模式,因为搞太阳能的公司千千万,无非就是研发太阳能设备、建建发电站、卖卖电,凭什么你就能卖成行业老大?而且从根本上讲,虽然SunEdison上下游覆盖比较彻底,做成了所谓的一条龙吃整条产业链,但它其实还不具有太多技术上的优势。技术没优势怎么办?没关系,就像凡利亚前CEO认为的一样,搞什么研发啊技术革新啊都是当炮灰去送死,太没效率太庸俗;还不如动动脑子,在业务平台或者组织形式上搞搞创新才能事半功倍。而SunEdison正是发扬技术不够组织来凑的作死精神,搞出了一整套如何上天的方案。

投资美股能源类公司或者水电煤气公司的一大魔障就是难解难分眼花缭乱的企业组织形式。美国不像国内——大陆法系国家老老实实就这么几种组织形式,彼此泾渭分明,有限责任公司 vs. 股份有限公司,是多么地通俗易懂啊——出于对税务问题各种巧斗地主的神奇战术,老美玩的花样那可就多了去了,你别查谷歌,谁能搞得清LLC和S Corporation到底啥区别?还有就是各种奇葩的合伙和信托基金。比如有很多人投资的油管公司Kinder Morgan (NYSE:KMI)当年就是一个典型的MLP (Master Limited Partnership,业主有限合伙),其好处是高分红,并且分红直接pass-through给股东,不用遭受Double Taxation (双重征税,一般的公司在公司层面交一次公司所得税,分红时股东再交股利税),这就有点像REITs(房地产信托基金);MLP的坏处是高风险,另外报税时有点不常规。在刚过去的税季里我有不少客户询问为什么会收到一封神奇税表叫Schedule K-1,如果您也收到了,那么恭喜,您也买到了MLP。

扯远了。我的重点是说跟能源沾边的企业总是能出一些奇葩的组织创新。然而在可再生能源领域,由于法规的诸多限制,MLP之路不幸走不通。这就郁闷了,可再生能源本就是险路一条,政府你再不让搞搞MLP享受一下税务优惠,你想怎样?光靠补贴怎么吸引投资者,人家都是很精很不好骗的好吗?乱世出枭雄与鸟招,这时候SunEdison的西伊欧Ahmad Chatila就挺身而出思想人生了,他想到个妙招。

可再生能源,人类的希望,但为啥股价都没有上天呢?因为风险高且多样。风险太高花样太多就不容易吸引到风险规避型投资者 (Risk Averse Investor),就难以融到资。虽说早在2010年全球对可再生能源新项目的投资就已经超越了对化石能源新项目的投资,但风潮主要是受政府激励和政治压力驱使;你要投资者发自内心地爱上新能源,那么不好意思,先把风险问题解决一下。诸如 Chatila 这样的人就问善良的投资者了:研发风险大不大?答曰:大。想不想要?答曰:不要。你看我这座在非洲的太阳能电厂雄伟不雄伟?雄伟。每年一千万稳定现金流到位不到位?到位。想不想要?想!那这样吧研发我留下了,发电厂你拿走。

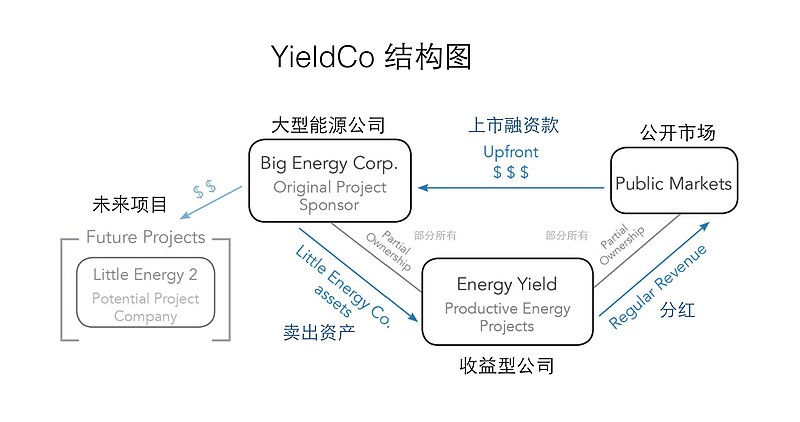

如此YieldCo(收益型公司)就横空出世,SunEdison (Sponsor,母公司)把质量最好风险较低现金流最稳定的资产打个包,成立一家YieldCo,承诺将大部分收益以较固定的分红比率孝敬投资者。不同于MLP或者REITs,税法没有要求YieldCo必须要分红90%以上的收益,但大多YieldCo都会分出绝大多数的收益。请大家注意,糟粕我留下精华你拿走不是为了做慈善,而是为了解决最本源的融资难问题,所以YieldCo本质上是一种融资工具。资产打包完成,下一步自然衔接就是要IPO上市圈钱了,YieldCo圈到的钱,再去高价购买母公司的打包资产(不能白送你),母公司拿到钱融到资,还享有YieldCo的大多数投票利益,控制YieldCo的投资与经营决定。完美。

YieldCo最大的特点就是资产良好,因此通过养出一条YieldCo,母公司无论是股权融资还是债务融资,都能非常划算:卖身卖得贵,借钱利息少。这种分类资产然后打包出售不就是次级贷证券化的玩法嘛。当然,母公司狡猾狡猾滴,吃了一顿饺子以后就想顿顿吃饺子,怎么办?这很简单,自行车卖掉了钱不是到我手上了吗,我再去买个项目,把项目做成后再卖一次拐给YieldCo,保证童叟无欺。这种交易叫做Dropdown Trascation,在MLP里很常见,这里也移植得很体贴。所以从此SunEdison只要专注做一件事情——找下一个项目——而不必去天天找客户找融资做这些低三下四的活,它的大客户就是它的YieldCo,Project搞来了转手就通过Dropdown Transaction倒给YieldCo,定价权完全在自己手上,想怎么卖就怎么卖。别忘了,股票确实是IPO出去了,可投票权还都在SunEdison的手上。

看着眼熟有没有?VIE有没有?SPE有没有?所以YieldCo本质上就是一条狗。SunEdision的第一条YieldCo叫做TerraForm Power,2014年养起来的,承诺股息率(Dividend Yield)2.7%,每年15%的可分配现金增长率。第二条狗叫TerraForm Global,2015年成立来接手SunEdison的国际业务。

好风频借力,送我上青云。有了两只良犬的冲锋陷阵,SunEdison迅速做大做强。在2015年麻省理工科技评论 ( MIT Technology Review)每年评选的50家最smart公司排行榜上,SunEdison排名第6,也是排名最高的能源类公司。该评论说SunEdison极为进取地扩展可再生能源产品并且在发展中国家地区提供电力,乃是人类的希望。当然,这种现象级的向前突突光靠两只狗是不够的,大家可能会想,在YieldCo这个卖拐圈圈里面,有个高光的角色,没有它一切都玩不起来。资本市场。

所以我认为SunEdison和凡利亚从很多角度看都神似孪生兄弟。除了它们都很喜欢搞平台模式创新,还有就是它们都是业内对冲基金大佬的心头肉。凡利亚有Bill Ackman,SunEdison有绿光资本(Greenlight Captial)的 David Einhorn,还不止,还有Omega Advisors的 Leon Cooperman,Third Point的Daniel Loeb ,索罗斯,等等等等。2014年10月 David Einhorn曾用排比句夸赞道,SunEdison是一个“良好运作,财务聪明的公司,是一个得益开放式的成长机会的公司,是一个目前股票打折交易的公司。” Einhorn当时给了个目标价32美元/股,比起一般的华尔街分析师,Einhorn这个目标价给得确实是有水平,事实证明准到了十位数级别。有那么多大佬为其站台讲故事,SunEdison融资还会难吗,股价还会不涨吗?

有干爹有大腿就容易让人飘飘然。记得我之前说过凡利亚的前CEO Michael Pearson有一个小小的梦想,希望凡利亚市值能排进世界前五。应该说如果凡利亚这艘大船沉得再晚一些,这个梦想万一可能就真的会实现。而我们的思想者SunEdison CEO Ahmad Chatila,要么不想,要想就想大的:2015年2月的一场投资者报告会上,这哥们说:我们就是要剑指能源业盟主地位的,看看美孚,他们的市值大概是4000亿美元,这就是我们的目标。而当时,SunEdison的市值不足60亿。真敢想。

不管怎么样,凭两条猛狗开路,又有身边灯红酒绿基金经理环绕,SunEdison确实风光过,坐上了可再生能源江湖盟主的交椅。至去年九月,SunEdison在backlog里已经累积到800多个项目,倒卖项目的生意做得风生水起。雪球越滚越大,钱也越借越多,据研调公司Clean Energy Pipeline报告,2014与2015年两年SunEdison通过股权与债务一共融资超过75亿美元。它正在江湖盟主的交椅上野蛮生长,一切看起来都挺光明,一切看起来都挺和谐,直到有一天闲来无事,SunEdison想起来要去收购一家叫 Vivint Solar 的太阳能公司。

然后,倾覆就开始了。

(未完待续)

$SunEdison(SUNE)$ $SolarCity(SCTY)$ $爱康科技(SZ002610)$

利益披露:作者不持有在72小时内也不打算持有上述股票仓位。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

@今日话题 @方舟88 @梁剑 @Ricky @小小辛巴 @不明真相的群众 @骑行夜幕的统计客