首先我想说我是老巴门下走狗(如果老巴不嫌弃的话),当年有幸一睹风容,就此在心中埋下“女之耽兮不可说也”的爱慕小火种。实践老巴的策略其实是非常难的,比如大多数人不可能有无资金成本的浮存金(Float),这把老巴的无敌尚方宝剑。但是老巴为人处世的哲学性思考,也常常能让我贫瘠的内心得到充分的润滑。

近日传闻说老巴又大举超底石油了,这一次他的目标是美国输油管线企业金德·摩根公司(Kinder Morgan, NYSE:KMI) 。伯克希尔哈撒韦(NYSE:BRK/A BRK/B)在二月16日透露该公司的抄底KMI的大手笔“可能”(BRK消息的原话,这滑头的)是其投资经理Ted Weschler和 Todd Combs掌舵完成的,老巴方面充其量最多算个助攻。

这里可能要说到BRK的投资管理的一般分工了。一般而言BRK是不将分工信息见诸报端的,但是上面提到的两位投资经理基本上是分管比较“小”的仓位(每个人分管70亿美元仓位)。然后大Boss老巴管理大约1000亿美元。一般而言,老巴只会对上10亿美元的投资去费费心,而BRK这次买入的KMI的股票大约值4.5亿美元。

还有另外一些方面可以看出这笔投资大概率不是老巴的亲为。比如说老巴不大喜欢非美国会计准则(non-GAAP, generally accepted accounting principles) 的财报,并且尤其厌恶税息折旧及摊销前利润(EBITDA)。大家都知道老巴对自由现金流(free cash flow)深深的爱。然而KMI很不幸的是个使用可支配现金流(distributable cash flow)在报表中的公司,这种方式不属于GAAP。这也不能都怪KMI,这家公司是Kinder Morgan Energy Partners, L.P.的有限合伙人(general partner), 而在业主有限合伙(MLP,master limited partner)的世界里,“现金为王”这句话简直是刻在每个人的脑门上。MLP们最喜欢用可支配现金流来衡量能贡献于unit holder和基金成长的现金。但是如果把DCF转化为FCF,那么KMI的财报就要打一个折扣了,因为它没多少FCF。

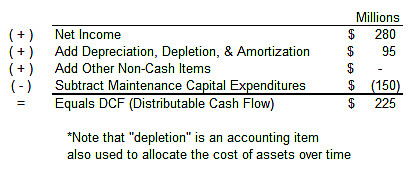

不同于FCF计算的相对简单,DCF的计算是超级简单的,基本公式就是DCF=近利润+折旧和摊销+其余非现金项目-维持性资本支出(又叫sustaining captical expenditures)。(公式见下图)

坏就坏在这个维持性资本支出上。熟悉FCF计算的旁友都知道,FCF中是要减去运营资金(working capital)的变化和资本性支出(capital expenditures)的,而KMI的这个维持性资本支出比一般的capital expenditures低很多, 低于其折旧的25%, 可以说到了一个几乎木有的地步。 什么意思呢?这哥们在算DCF上基本只加不减啊!这种粗鲁的做法在老巴眼里是不耻的,老巴恨不得你把折旧也全部扣减掉才好。

说了这么多,其实我的结论很简单。大家不要看到BRK背书的交易,就跟着赴汤蹈火。BRK背书不代表一定是老巴背书,老巴很可能根本就不太关心这一桩交易。如果你要跟着老巴抄底原油,那他先前大举建仓的Philpps 66 (NYSE:PSX)可能是更好的标的。但是老巴买入PSX的初衷居然不是为了抄石油,根据福布斯的消息,老巴说,我喜欢PSX,是因为它的优良资产和独特的管理方式。

本文行文仓莽,如有不足之处望请各位海涵。@今日话题

利益披露:本文作者持有文中所述股票的多头仓位。