(数据来源:申万宏源)

恒生医药ETF(159892) 的投资者,等待港股医药的拐点就像等待睡美人开眼。他们耐心如铁,这份倔犟但凡分一点出来给到芸芸众生,世上就没有干不成的事。

当然啦,这“倔犟”是褒义词,面对几乎前所未见的港股的史诗一般的暴力熊市,投资人需要做啥呢,该走的也走了,该来的终归会来,现在就是既需要倔也需要犟;很多人也看到黎明的曙光,对于眼下的熊市而言maybe it is the begining of the end ?——你看恒生科技都拐了,那恒生医药什么时候拐。

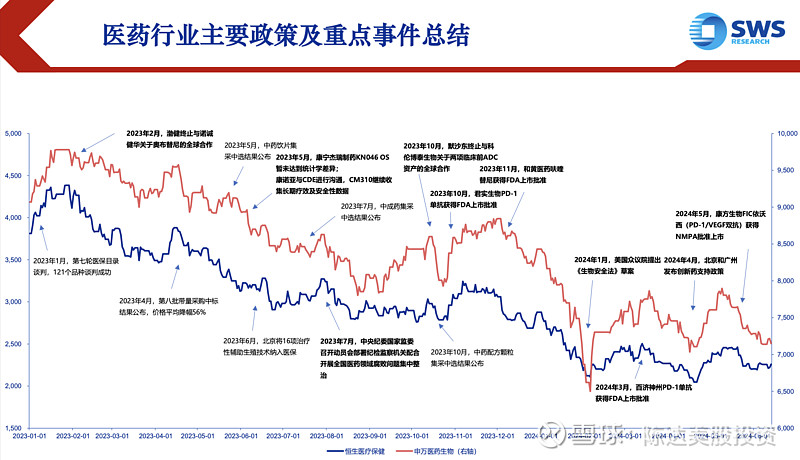

(恒生医药今年就是过山车做到吐,那厢美国《生物安全法》草案,这厢创新药支持政策,下去了又起来,起来了又下去。年初至今恒生医药累计跌幅大约为22%,恒生医疗保健业板块下跌24.5%,是港股今年跌得最多的板块。来源:Wind)

其实就投资来讲,拐点一般就两个时候来,一是估值打穿到一个猛男落泪的水平;二是有一定连贯性的边际改善,无论是基本面还是资金面。

四月底那一波,黎明的曙光变成了黎明的耳光。好消息,天亮了;坏消息,大阴天,没全亮。还记得短短几年前,医药妥在股票高富帅的那个象限,估值飘在天上,股东喜在眉上;然后从2021年开始了史诗级别的大熊,至今已有三个年头有余;与其他的当年玫瑰色憧憬里,预期打得过足的成长型行业一样,跌得早,跌得透,(或许也)跌过了头。

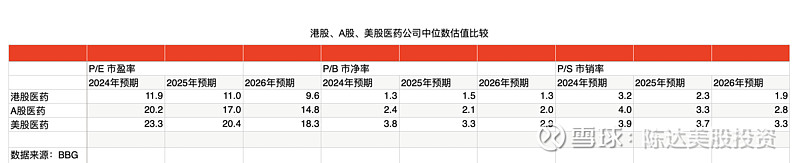

估值上,我统计了一下,港股、A股、美股医药公司中位数估值水平,大家可以清晰看见。2024年(用盈利预期来算)市盈率的中位数分是为12x、20x、23x。对你没看错,港股就是半价的水平。

(数据来源:BBG)

而基本面方面的边际持续改善,无论是微观公司侧,还是政策面,还是跟其他行业相比医药受宏观大环境的影响不大(抗周期也好,防御型也好,刚需也罢),都有一些好的苗头。另外,某医药女神说,医药迎来拐点有三大核心逻辑。

第一大逻辑,是业绩增速,这个一方面是人口老龄化带来(1962年和1963年是婴儿潮,当时出生人口非常多,这些人会在2022年到2023年进入退休年龄,期间的老年人口增速大约是5%,后面几年增速会是3%到4%);另一方面是行业本身植入全球供应链的机会,根据wind数据,2019年至今港股创新药公司研发费用总投入持续提升,即使投融资非常不活跃,2023年港股创新药公司研发费用413亿人民币,同比也仅仅下降6%。

第二大逻辑是基本医疗保险基金,基本医疗保险基金过去几年的结余在持续扩大,因为在集采等医保控费下,医保资金节省了很多,这些都是后面的“购买力”。第三大逻辑政策因素,基于政策周期角度,看到了向好信号,这个大家可能看得比较多了,不多赘述。另外出海可能会有波动,诸如药明之类,也受地缘的影响。

我还可以补充一点,生物医药是一个投融资密集型行业,行业属性决定了需要发生并购,需要发生IPO,需要发生增发,需要发生资本市场行为,而这个就需要充裕的流动性,所以美股的生科行业(XBI),与美联储的货币政策关联度极高。从2023年11月到2024年4月,我看到的数据,全球生物医药投融资,月度环比都是正增长,投融资的融资逐步回暖。

毕竟归根结底,超额收益来源于超额的预期差异。

另外港股医药或者恒生医药,有些人可能不清楚到底是哪些公司,简单那介绍一下。港股医药分三块:

第一块创新药,这块的catalyst是国内创新药行业政策+国产创新药走向国际市场,ADC赛道BD交易活跃、非肿瘤领域 (自免、减重等) 研发和商业化的推进。这个赛道上比较重要的玩家,有百济神州、荣昌生物、康方生物、信达生物、康诺亚等等。

第二块是Pharma,大型药企。 这块的catalyst,是GPO(集采的fancy说法,group purchasing organization)常态化下,集采对pharma负面影响边际减弱。港股的pharma公司几乎都有比较强的商业化的能力,手头现金充裕,有能力支持研发和BD持续推进。这方面公司,有翰森制药、石药集团、中国生物制药等等。

第三块医疗服务:catalyst是国内医疗机构诊疗人次,持续恢复,我个人比较看好有特色的或者是有色色的民营医疗的机遇,比如固生堂、海吉亚医疗、锦欣生殖等等。

另外对股东而言还有一个catalyst——前几年钱多的时候大家鸡血打得太足,心态比较膨胀,导致公司臃肿冗员不断,这对股东而言是一件不堪回首的往事,降本增效刻不容缓——就员工数量而言2023年员工数量同下降的港股医药公司数量占比为54%。 当然也要提防,降本增效不要搞成降本增笑,最后你明明搜索ARS辅助生殖服务龙头,结果出来的是如何找到北京东城区的大圈资源。

恒生医药ETF的拐点或许是个戈多,等起来有点磨耐心;然而投资里超额收益的来源无非是超额的预期差异以及超额的耐心。当估值再起的时候我们把酒言欢,所有这一切,都付笑谈中。

—————