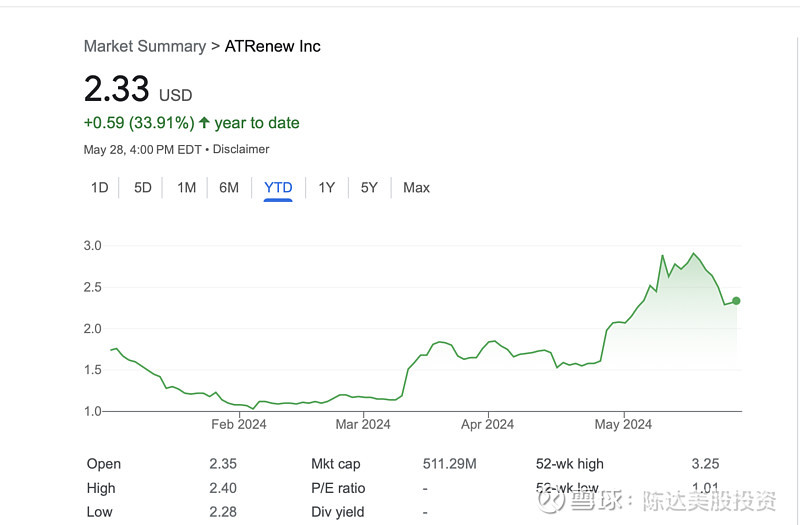

万物新生的股价,今年上涨了33.9%。

1. 行业格局的一些催化

二手闲置回收这个市场,尤其是小件的比如二手3C电子产品,国内行业集中度很低,碎得就像是印尼的岛屿。Frost & Sullivan的数据,2022年这个市场前五的玩家,加起来的市场份额也就只有20%。当然那这个数据有点过时,2022-2024,比如我追踪的万物新生(爱回收),从1Q22的收入22.1亿猛涨到1Q24的36.5亿,市占率有很大提升。

然后有在线能力的二手玩家,其实不多——闲鱼、爱回收、转转,是三个主要玩家,但闲鱼C2C平台,以GMV巨高与巨佛系著称;万物新生(爱回收)一直以来是侧重于C2B回收获取一手货源,经过标准化处置后再满足用户的购买需求;转转是C2C切到B2C,但发展不顶事,现在偏去了短视频和直播,彻底扑向了流量、买量的怀抱。之前转转做过3C租赁硬是自己变成了个租赁公司,这本身会蚕食自己的B2C业务,令人百思不得其解。

随转转的掉队,三国演义变成了印巴分治;在C2B这个赛道上爱回收算是南波万(闲鱼C2C,纯平台,没服务)。虽然二手市场很分散,但却极具韧性,全球市场也非常大。IDC给出的数据,2023年全球二手智能手机出货量达3亿部,同比增长9.5%。而在国内,万物新生就是这个市场的行业龙头。种草小红书,卖草小黄收。

市场集中度低+集中度提升+行业头部分化减少,这个趋势,对于行业龙头股的投资而言,算不算好事?

当然啦问题是如何继续进一步提高行业市占率,核心逻辑是——场景+供应链。在回收场景上,通过京东、苹果官方以旧换新、爱回收门店的获客、转化场景,低成本、高效率,锁定优质货源。在供应链端,通过自动化质检提升运营效率,通过标准化的合规翻新,提升非标二手商品的标准化程度。

核心的核心的核心逻辑,是标准化一门本来非常分散、非标的生意。有一点当年贝壳的意思。

2.1Q24财报业绩

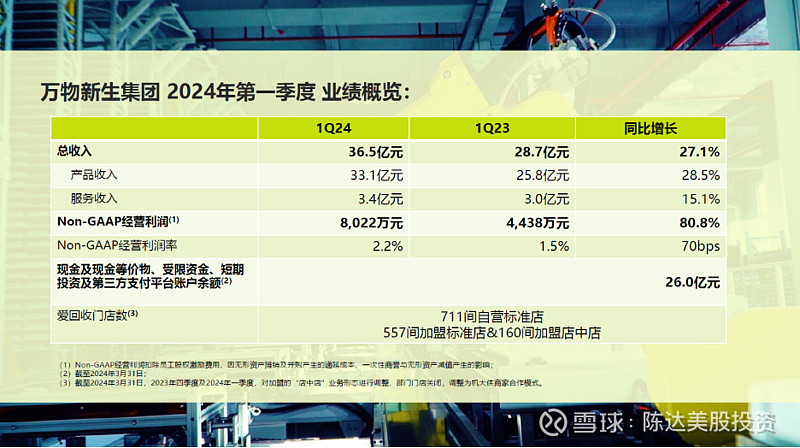

(资料来源:公司材料)

收入层面,一季度总收入达成 36.5 亿元,达到指引区间高端,同比增长 27.1%。其中1P 产品(与京东一样,1P表示自营),收入贡献主要的增长驱动力,同比增长 28.5%, 到33.1 亿。1P的主要驱动,是线上和线下渠道销量增加,占比 90.7%,比去年同期提高了一个百分点;二手优品的购买需求也在增长,通过拍拍严选京东渠道、门店及爱回收的、直播新媒体渠道,这些渠道的收入yoy+80%;

爱回收的收入topline一直不是问题,市占率一直上升;其实市场一直比较担心的利润率,利润方面能不能长期释放,最后提供股东价值。核心问题:万物新生,长期利润的预期目标,以及具体到如何实现这个目标的路径?

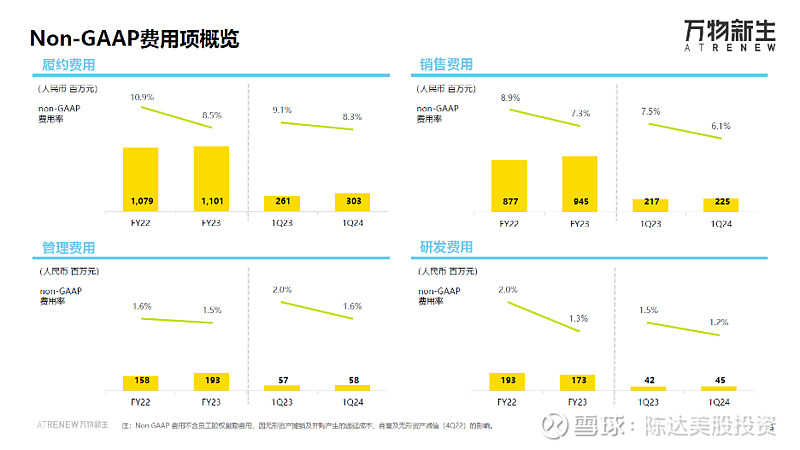

看成本侧的变化,这一块是一点点在往下走的,non-gaap运营利润持续增长释放,成本全面下降(履约成本、销售成本、以及其他),一季度的 non-gaap 履约费用率为 8.3%,下降了 0.8 个百分点(运行一年的华南自动化运营中心效率提升),Non-gaap 销售费用率为 6.1%,下降了 1.4 个百分点(苹果官方回收业务没有营销费用,规模占比的提升,降低了自营业务平均推广费用率)。在平台业务层面,数字化客户管理工具加强应用,降低运营费用。

从利润来看,2024Q1 公 司 Non-GAAP 经营利润为 0.8 亿元,同比+80.8%,Non-GAAP 经 营利润率为2.2%,较去年同期+0.7pct,连续 7 个季度实现 Non-GAAP 经营利润为正

关于长期利润目标,在电话会上有一段说到:

“中长期看,我们 non-GAAP 运营利润率的提升路径主要来自于:1)合规翻新,通过供应链提升产品标准化,增加利润。合规翻新产品的销售毛利率连续多个季度稳定在 20%以上;2)端到端进一步覆盖,从更多 C 端回收,到更多 C 端销售。在线上,京东支持拍拍标准合理下探,上架更多低价的优质商品,满足更广泛的用户购买要求;在线下,我们门店渠道的销售业绩快速提升,中低线城市的消费者除了习惯到爱回收收手机,也越来越到爱回收门店选购严选二手产品。”

过去连续 7 个季度实现 Non-GAAP 经营利润为正,未来能否到GAAP层面,一步步释放,我认为是股价进一步夯实momentum的关键。对的不能免俗,拿着它的股票我只关心股价。

3. 总结

估值是不高的,2025 forward PE 是个位数,具体是8倍还是9倍,取决于你认为未来净利润端break-even以后,预期这家公司,明年能创造多少净利润。但大概率不超过10倍估值。

几个尾后风和催化剂:1. 跟苹果的合作,这个管理层预期2024年,会有约 10 亿元人民币的收入增量。2. 用户二手3C回收、以旧换新、黄金奢侈品回收需求强(正好是黄金行情的东风,以及消费降级的东风),增量市场。这些都是tail wind,虽然今年股价上涨了33.9%,但这与此时此刻的价值或者是否可以继续持有,其实没有关系;有关的仅仅是此时此刻的估值是否足够有安全边际,以及公司与行业本身的未来成长前景。

————

利益披露:作者长期持有万物新生多头仓位$万物新生(RERE)$

本文仅做分享,不构成任何投资建议