上午吹完AppLovin,再看下汇量的年报。

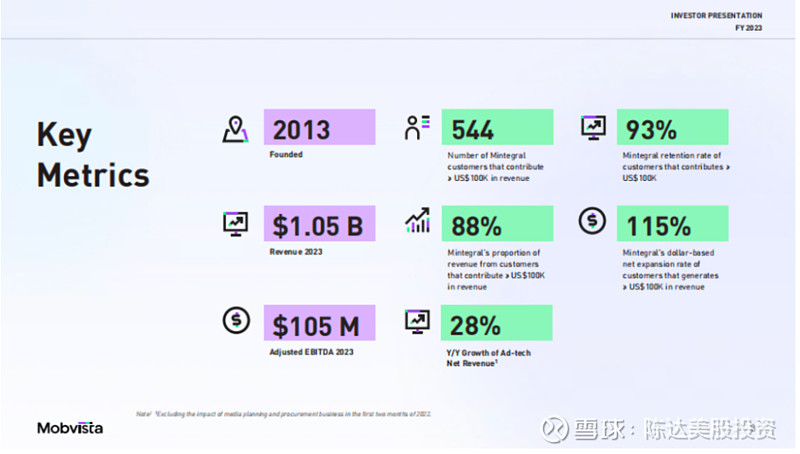

2023 年实现财务收入 10.5 亿美金,调整后的EBITDA 是1.05 亿。聚焦到汇量的核心业务-程序化广告平台Mintegral 的数据,去年在Mintegral 上贡献10 万美金以上的客户数量达到了544 个,这些核心客户的年度留存率是在 93%,一共贡献了 Mintegral 88%的收入。横向对比,如果按照净收入口径(与欧美竞争对手的可比口径),去年广告收入的年同比增速为 28%。

其实行业标杆AppLovin基本上就是这个行业所有公司仰望的对象,这家程序化广告公司刚公布2023年Q4和全年业绩, 收入Revenue: $3.3B (同比增长17%) - 净利润Net income: $357M (11%净利润率) - Adjusted EBITDA: $1.5B (46% margin) - 自由现金流Free cash flow: $1.0B (同比增长167%)主要增长点是,基于人工智能的引擎正在提高AppLovin客户的广告支出(主要是手机游戏行业的客户)。可以与汇量对比作为参考。

纵向看汇量的表现,收入增长的 driver,可以把整个 Mintegral 作为 2023 年收入增长的一个大盘,去做一个行业的拆分。可以看到在重点拓展的新垂类上面取得了突破性的进展,尤其是在过去两年经常说到的中重度游戏板块(内购变现占比更高,但是广告变现这两年也更受关注,毕竟经济压力摆在这里)有了长足的发展,同比增长 66%,非游戏有 14%的增长,背后增长的驱动力来自于算法层面的突破。

举个例子来说明。

比如说客户希望通过消耗 100 美金的广告费,获得 150 美金的收入,ROI 就是 1.5。汇量目前其实是可以基于 ROI 去做动态出价或者智能出价,也是和行业标杆看齐。其实目前智能出价这种方式在 Mintegral 平台上已成客户的一个主流选择,这一点也是Mintegral 能在中重度垂类破圈的前提。

虽然说行业整体对广告变现的需求是增加的,但是对于中重度游戏,甚至非游戏品类,比如说电商——下载并不是客户首要追求的目标,对于他们而言应用内的消费才是最大头,如果用户仅下载但是并没有在 APP里面进行消费的话,仍然不会有好的ROI。需要挖到这一类“高价值”用户,对广告平台的建模预测算法要求很高,能看到汇量的输出能力。

最后,看一眼全球广告大盘变化:截止 2023 年,根据第三方的数据,全球移动广告的市场达3620 亿美金的规模,预期2024 年会突破4000 亿美金的规模,也就是说市场仍然在快速增长,不过2023 年因为种种原因整个增长是低于10%的,预期2024 年会恢复到双位数的增长,而来自于 APP 的营收,仍然是占到了整个移动广告支出的核心位置。这是行业的贝塔。

仰望AppLovin势头,看看差距与格局,考虑要不要给仓位上一点强度。

--------

利益披露:作者持有上述两个股票的多头仓位。