神奇的复利,暴虐的复费。

——约翰·博格

————

在基金投资中,尤其是基金赚钱的时候,大家就都很high,很多人就会忘了收益的另一面——基金的费用。这就像你买蒜的时候,忘了用手机里的优惠券来省钱一样,很多人也常常对基金费用视而不见。

先锋基金的创始人、指数基金之父约翰·博格曾说过一句非常有名的话,(大意为)复利是世界第八奇迹没错,复利很神奇也没错,长时间复利确实是一台牛逼轰轰的赚钱机器;但神奇的复利再三头六臂,在高额的复费面前,也脆弱得不堪一击。复利神奇难敌复费暴戾。

有点理财经验的人应该有感触,某些投资产品,申购费、赎回费、管理费、托管费五花八门,多种费用叠加,看似不起眼,但长期累积下来,也是一笔不小的开支。

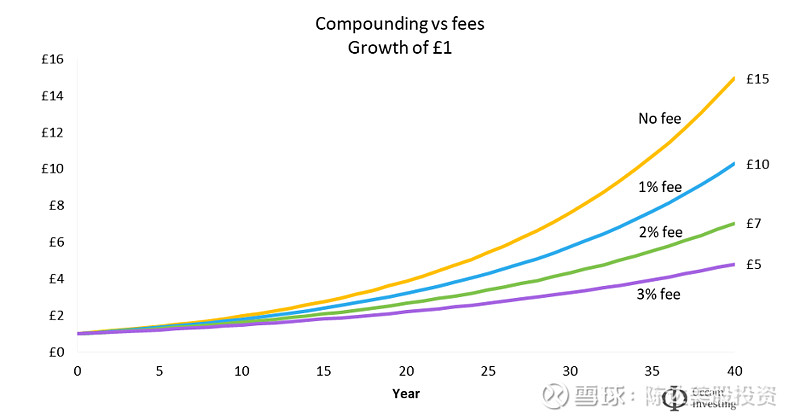

如果你确实奉行长期投资,打算像个长期主义接班人那样,用漫长的一生去哺育你的基金投资,假设这个周期是40年,恰巧你买的基金费用不低,那完全可能吃掉你一半以上的收益。尽管我们平常就像买蒜不用券一样不去考虑这件事,但被吃掉的一半用简单算术就能证明:假设7%的年化毛回报率,40年的投资期限不变,在不同的综合费用之下,最后结出如下的投资果实。

1块钱,每年赚7%,复利滚40年,如果没有费用(综合费用为0%),期末拿到约15块,40年约15倍,1400%收益。

1块钱,同样是每年7%收益率滚40年,如果每年1%的综合费用,期末拿到约10块,10倍,还算能接受。

1块钱,同样每年7%滚40年,2%的费用,期末就只能疲软地达到7块钱。2%的费用,就可以拦腰吃掉你投资40年果实的整整一半。

1块钱,7% 收益率 per annum,3% 费用 per annum,到最后——完蛋,就只剩5块了,三分之二的胜利果实被剥夺、被霸占、被侵蚀掉了,这一切的泪水崩溅,仅仅因为你买蒜的时候没用券。

(图中黄线,无费用;蓝线,1%费用;绿线2%;紫线3%,来源:Occean Investing)

所以记得,7%的收益率下投资40年,2%的费用可以腰斩,3%的费用废掉你组合果实的三分之二。当然啦没有人可以免费投资基金(下面会提到基金总是会有一些费用),但1%和3%可是差了老鼻子远。这就跟你的指甲生长一样,时间短,看不出来;时间一长,盘根獠牙。尤其如果没有碰到大牛市,而是波动市,多年走了个大平,那昂贵的费用对于投资组合就是摧毁性的打击。

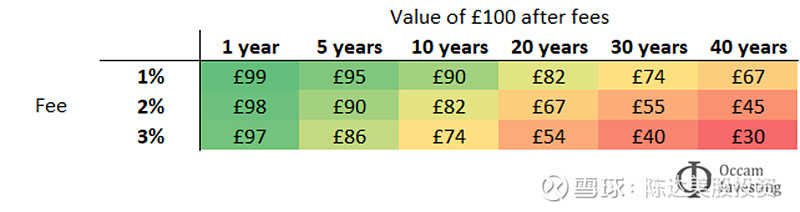

(上图,100块,在没有收益的情况下,不同的费用下对应不同投资年份,还剩多少。来源:Occean Investing)

时间一长,哪怕额外仅仅年化1%的费用,后果也不容小觑。

当然上面也说了,你买基金不可能免费,总是有费用的。

基金的费用大致有四种,但对于不收业绩表现费(国内俗称carry)的公募基金费用,基本上就是三个——前端的申购费,后端的赎回费,持有期的管理费。当然啦不是说所有的基金都会收这三笔钱,但一般申购费用和管理费用都会有,尤其是管理费用,几乎不可能没有。

管理费上全球最低的标杆在哪?——世界上最大的ETF,跟踪标普500的SPY,每年的管理费是0.0945%,不到千一。考虑到这是一个规模3600亿美元的,他要是不收着点胃口收管理费,会被人打死。但千一还不是宇宙极值,全球最低管理费的ETF还是要来自于博格老爷子创立的先锋基金,先锋旗下的标普500基金与全市场基,都只收0.03%的费用,也就是一年万三。不收管理费的基金,除了一些净值做垮掉了以后表达一下对其负责的私募基金,其他几乎见不到。

所以在管理费恒定的情况下,剩下能省的就是申购费和赎回费了。至于赎回的费用,其实大多数情况下都是一个挽留,就像体育老师在你跑步的时候会对你说的那样——别走好吗。大多数的基金持有时间一长,就会免去赎回费用。比起赎回,申购费用一般才是一个大头。申购费有前端和后端之分(front-end load fund vs. back-end fund),有些基金可能在你赎回的时候才收申购费(为了让你的申购费也能跑起来),你也许会误会——哎哎你不是不收赎回费吗?——这不是赎回费,他只是把申购费用从前端挪到了后端来收。

在大牛市里,大家赚的都是快钱,没人会去在意一点点费用的高低,就像瓦格纳恢弘的歌剧里没人会在意一个弹坏掉的和弦;但当市场寡淡如水、万籁俱寂的时候,这个坏掉的和弦就特别刺耳。这个时候你就要去在意买蒜有没有用券。

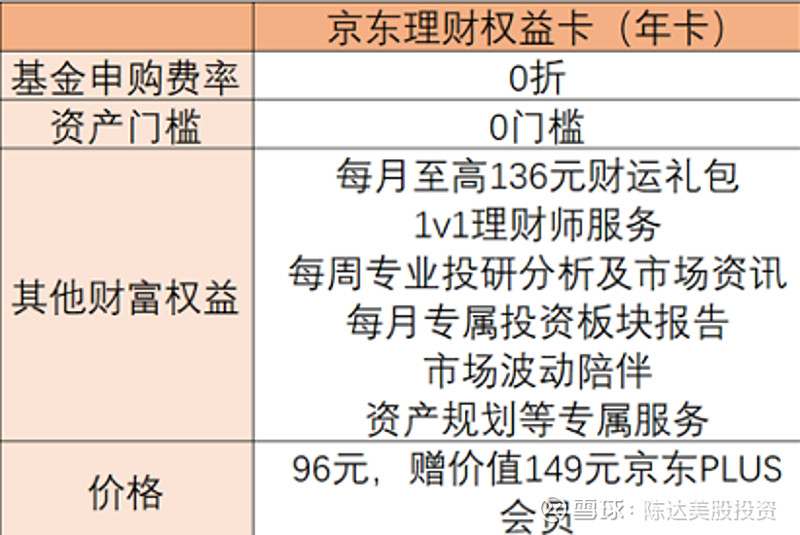

如果能有一个平台,买基金不收申购费和赎回费,是不是会很香?

买基金的平台很多,比如诸如天天基金啊啥的你都可以去买,会有申购费和赎回费。但是开通京东理财权益卡,在我的老东家京东上买基金的话,申购、赎回费率就能低至0折。零费率,听起来香不香?在京东上,无门槛减免申购费的基金,可以覆盖全站95%的产品(基金单品+投顾产品+定投场景都能支持),全年最高可免6000快,每个月最高省500块。

(来源:京东金融APP)

举几个省钱例子,这样看起来比较直观:

比如潘驴,要申购基金【中信建投质选成长混合A(混合型-偏股)】产品,此产品的申购费率为1.5%。但如果潘驴持有理财权益卡用户享申购0费率,用户单笔买入10000元,即可减免申购手续费147.78元。如果潘驴设置定投计划,每月定投1万元,1年光申购手续费就可以省下来1773.36元。省的钱其他什么爱奇艺小米B站大会员都能买一遍,不香吗。

再比如邓小闲,要申购基金【广发全球精选股票(QDII-股票)】产品,该产品的申购费率1.6%,理财权益卡持卡用户可享受0.0%,还可叠加优惠券使用。如果单笔买入10000元,即可减免申购手续费157.48元,累计买入10万元,则可为用户节省申购手续费1574.8元,一下能省下不少。

总之,投资基金成本控制很重要,你要让尽可能多的钱拒绝不翼而飞,让更多的钱滚入你的组合里成为你的种子基金。种子更多,你未来的草木更葳蕤。京东理财权益卡,为你省费用,为你少劈叉,为你攒种子。

当然啦如果你实在是个土豪,不介意长期投资腰斩,认为这个钱爷给得起——这种费用戳在心上就像粉笔戳在金刚石上一样不敏感的土豪型投资,怎么投怎么买怎么整就很随意,主打一个开瓶就旋,买蒜怎么可能去用券;毕竟我拿什么跟土豪比,土豪吃KFC从来不看星期几。

———————-