(英伟达财报数据一览)

(收入分项以及结构性变化)

既然英伟达是“地球上最重要的股票”(语出于狗剩),那还是要聊聊它,感觉没了英伟达地球都要毁灭。但,端杯小酒咱碎片化聊吧,聊到哪是哪。

首先,英伟达的走势是一个美股牛股可以展现出来的最佳状态——连续五根粗壮刚长的季度阳线,也就是说,英伟达每出一次财报大家就好评一次(哪怕不是财报当天涨,也是因为财报而预期涨过)。

一年四个台阶往上涨的股票,是美股牛股最美的样子。毕竟理论上来讲,平常都是噪音,只有到财报才是信息比较彻底的reprice一次。(当然这并不能帮你预测什么,赌财报我认为仍然是开大小的行为。)

我认为仅仅从股价上来说最主要的动力之一,几乎每次都是guidance 特别强,公司很敢给预期给指引,完全不惮于来个over promise 紧接着再短打一个over deliver,这是股价一年螺旋上涨的主要动力。比如,今年Q1的预期收入 240 亿美元,GAAP 和 Non-GAAP 毛利率分别预计为 76.3%和 77%,指引上就比去年Q1要翻3.4倍,是相当强的满满当当的预期。

而关于公司基本面——先说扯一句有的没的,之前有人说,AI这波其实并不成熟,AIGC的应用场景不多也不显眼包,很可能最后像“元宇宙”一样一地鸡毛,于是得出结论,不能现在高位接盘英伟达。

能不能接盘先暂且不说,我在想这个逻辑比一盘炒藕片上的漏洞都要多。因为AI大模型训练,不就已经正是英伟达的“应用场景”了吗。这些兄弟思维太超越直接二阶导,其实英伟达的业绩在一阶导阶段就已经可以打满。

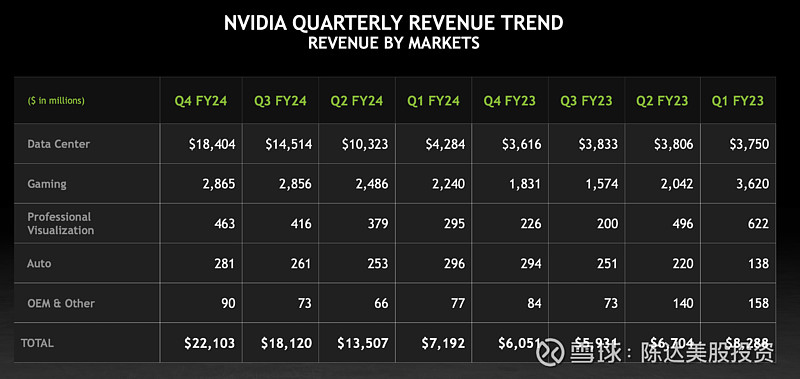

大家都说是军备竞赛,而英伟达是竞赛的核心资源——AI GPU Chips。AI GPU chips所在的核心业务部门就是所谓的数据中心业务,Data Center ,这个业务占公司业务八成。其他的还有游戏、专业可视化、汽车、OEM等,占剩下的两成。

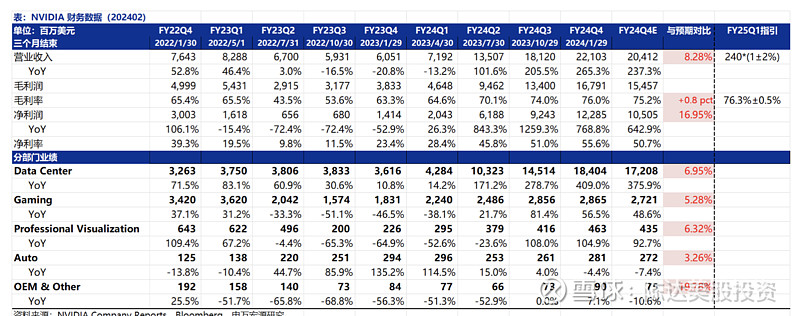

看topline,4Q23(英伟达2024财年其实是2023年,为方便理解,统一为自然年度) 创纪录——收入 221 亿美元,环比增长22%,同比增长 265%,要远高于之前公司 200 亿美元的预期;整个2023年(也就是2024财年,下面不赘述了)收入为 609 亿美元,同比增长 126%。为啥能翻倍涨呢——因为AI火呗,最炙手可热的数据中心业务同比翻了四番到了184亿,占总收入83%。

翻四番还是在中国业务熄火的情况下。由于XXXX禁令,数据中心业务里来自中国收入从原来的20%-25%下降到“中个位数”(mid single digit percentage),也就是5%左右。所以英伟达对中国市场依赖其实没有诸如苹果那么大,在2024年地缘政治肯定会比较紧张的状态下,这方面的风险小,那对公司就是一个估值溢价点。

计算收入( compute revenue) 同比增长 488%,网络收入(Networking revenue) 同比增长 217%。2023年全年计算收入同比增长 244%;网络收入同比增长 133%。 Hopper 架构产品供应改善——但对 Hopper 的需求仍然非常强。由于需求远远超过供应,“下一代产品将受到供应限制”。总之,供不应求将是一个比较长期的局面。

Data center的业务40%是AI推理相关,50%以上来自于“大型云服务提供商”,你就可以知道AI大模型对于英伟达业绩宛如脊梁骨一般的重要性。其实,基本上,(下次财报你可以试试),我们从微软、亚马逊、谷歌、Meta财报里的AI CapEx的支出,就能大概估算出英伟达的业绩轮廓。而其他的客户是消费互联网公司以及企业软件公司。这是英伟达主要的客户画像。

然后再看bottomline,你可以看到持续很多个季度的margin expansion,尤其是毛利率从65%到50%再到现在的75%然后Q1的guidance 给到 77%。这看得出君临天下的定价权。

净利润为122.85亿美元,同比增长769%。全年净利润为297.60亿美元,同比增长581%。净利润率稳定在50%(本质还是由于毛利高,operating expense加上一些stock compensation 的开支其实不多),我们经常说科技圈里的rule of 40,也就是growth rate+net margin 大于40就算是一个不错的软件公司了,而这在搞硬件的英伟达这里,快要rule of 400了。

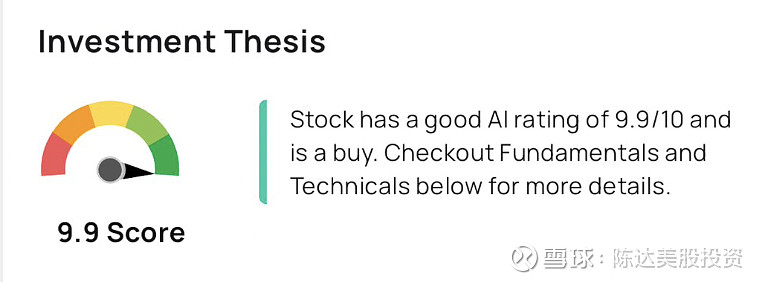

第四季度自由现金流是112亿美元(同比一年前17亿美元…),就算Q4用27亿回购和将近10亿分红,来回报股东(自由现金流的含义就是你可以拿去给股东们糟践掉也完全不会影响经营发展),整个balance sheet和现金流状况,几乎无懈可击啊。某AI软件给出股票评分:9.9/10。干。节操呢。

英伟达是一个除了在估值上我们还有些口角,其他方面几乎无死角的完美股票;而近乎完美股票的最大问题,就在于它是不是太贵。

判断贵和便宜,是投资里最难的问题之一。我自己没有冲英伟达所以我觉得不便宜?但是你如果认为他未来能稳定每年赚800亿美元,就算已经涨到20000亿了,除一除,PE大概20几倍,那你说贵还是便宜。话又说回来,如果20几倍,因为不增长,腰斩,跌到小十几倍,算不算鬼故事,不算吧?台积电一直就是十几倍。比如苹果,本来15倍估值,硬生生现在撑到了30倍,如果再跌回15倍,算是鬼故事吗?所以,你知道我要说什么吧,就是那个意思哈哈。

我只有一个疑问,如果科技股其实很难讲有没有护城河这件事的话(我仍然很怀疑科技股的所谓护城河完全出自于大家的“想象”而非客观事实),2B生意有没有可能做成一个周期股的生意(毕竟gaming是很小头了对吧),而宁王的例子就是前车之鉴。

只是抛出一个问题。

———————

利益披露:作者不持有英伟达股票仓位

本文仅做讨论,不构成任何投资建议