阿里财报老规矩,开门见山上数字。

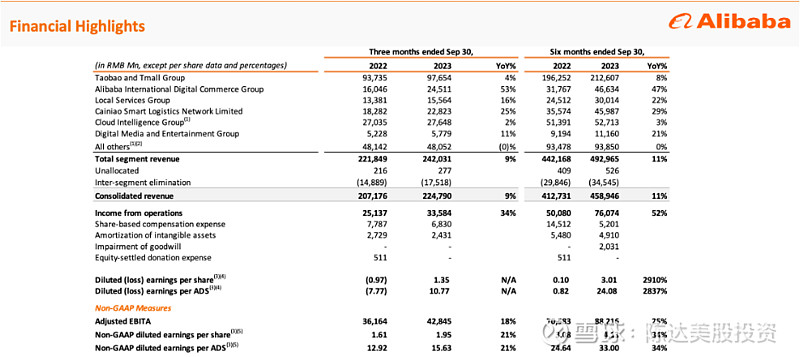

阿里集团化以后分为淘天集团(天猫淘宝)、海外数字商业集团(国际业务)、本地生活集团、菜鸟集团、智能云集团(阿里云)、大文娱集团,以及其他(飞猪、银泰商业、盒马等等)。上面这个表,我就不一一去翻译了,我已经对齐了抓手,方便大家拉齐一下认知。

总体上我认为业绩并没有什么让人一惊一乍的地方,没什么大问题。拆散了业务打包成集团化有一个立竿见影的效果,就是大家都为自己负责,乍一看所有数字都是正向增长的,无论是Q3,还是Q1+Q2+Q3,业务数字都是正增长。增长的方向虽然是相同的,但增速各有各的不同。

淘天集团业务Q3是976亿的盘子,虽然是核心中的核心,但一直以来其实是阿里估值最受压力的一块业务,因为有拼多多,有抖音快手和微信小程序,在线零售的基本闭环方式也不是当年“全网营销、淘宝成交”而是“全网营销、自己成交”了,这个已经说过很多次;另外还有一个消费大环境的影响,这个对比这几年的双十一就知道了。在这两个因素考虑下,市场给这块业务的基本定价就是别萎缩;因此如果能有持续的个位数增长,其实是超出预期的。Q3淘天整体同比增速4%,Customer management revenue (CMR)收入同比增速3%,自营增速6%,前者规模大概是后者三倍。我个人认为,国内电商业务策略就是守卫疆土外带等待直播带货降温(我个人认为直播带货已经过了行业峰值了),基本盘别丢。其实阿里国内电商全线回归淘宝是对的,根据QuestMobile数据,9月淘宝DAU同比增长6%,连续8个月增长,至少DAU还能保持在拼多多之上。

淘宝自己对自己未来的定位是“万能的淘宝”,执行消费分级与价格力策略——简单来说,就是大家都在下沉,但如果淘宝坚持做综合性平台,大家都下沉了之后,她自然就战略上浮、脱颖而出了。淘宝APP内也是执行多层次市场策略+价格力策略,就是无论什么商品,都有性价比的较优解,哪怕是奢侈品。这个战略上的取舍,我也认为是有淘宝特色的发展路线。总比单单砍到九毛九还包邮,更走可持续发展路线。

第二块是蒋凡带队的海外数字商业集团,阿里的国际化业务,现在是阿里的第三大盘子,245亿的收入,而增速是所有业务里最猛的(同比+53%)。反正通过抖音、拼多多的TEMU、腾讯、米哈游、网易的游戏,以及最近爆火的ReelShort,我们大概知道中概最好的归宿就是“卷出去”,阿里就是主卷电商、支付和物流,Lazada、Trendyol、速卖通这几个零售平台,正好趁诸如SEA之类的东南亚竞争对手比较萎靡之际,冲一波,Q3整体订单同比增长约28%,收入同比增长73%(海外数字商业集团整体收入增长53%)。利润率方面,Trendyol一直可以自己造血赚钱,扩张版图;而Lazada仍然在亏钱,但每单亏损环比及同比在收窄。仅仅从数字的deliverables而言,蒋凡是真的挺能打。

电商内守外扩。现在海外大概是国内淘天的1/4规模,我估计这个比例会迅速增加,可以在第四季度进一步观察确认一下(虽然国内有双十一双十二,但海外第四季度也是购物季)。毕竟天花板与渗透率,两者不可同日而语。

第三块是菜鸟,盘子第四(228亿),增速第二(同比+25%)。菜鸟和速卖通都上线了全球五日达(5-day delivery,指从中国到当地在五日内),卷出去,卷死FedEx和UPS,据我所知,FedEx也能做到5个工作日内到,但是物流成本那个贵,一般人受不了。菜鸟马上就会在港股上市,其具体业务到时候上市的时候,我们再细说。

最后说一下阿里云,盘子第二,增速多舛(同比+2%)。阿里估值整体上不去,跟阿里云一直不太给力,关系很大。收入增速低,一个原因是减少利润率较低的项目制合约类收入 ,提高利润率(经调整EBITA同比增长44%到人民币14.09亿 )。之前短评里也说了,在这次财报比较大的一个消息是,不推进阿里云的进分拆。我个人觉得云可能还是不拆好,一是因为云巨头里就没有拆出来的先例(比如AWS和Azure),第一个螃蟹可能吃成肠胃炎;第二,AI迅速迭代+烧钱以及美国高端芯片出口限制带来了一个关键变量,阿里云在这个时候直接就要打持久战了,也就意味着需要很多钱。放在阿里体内,有个现金流奶妈可以养着,AI大战必然是巨巨巨烧钱的,你让别人自负盈亏肯定难以茁壮成长。

另外股东方面,也不用担心云计算这个关键业务拆分,会导致的conglomerate discount(控股集团折价)。我还是想强调一下,阿里云是个赋能业务,留在体内,可能好过分拆出去。一方面,阿里云其实对阿里整体估值其实影响很大,阿里股价要进一步上台阶,很大程度上要靠它。另一方面AI虽然烧钱但相关业务估值(大多数为阿里云相关)也高。阿里高强度持续投入,对阿里云的长期业务价值,对阿里的股东,都是个好事。

—————————

仓促研究,如有不足请多包涵,作者持有$阿里巴巴(BABA)$ 多头仓位

本文不构成任何投资建议