看了一下小AppLovin汇量科技的财报。我认为程序化广告这个赛道大有搞头;我之前在AppLovin这个股票里没有跟上暴叔的节奏(sorry被短视频洗脑了),一年四倍股但我恨啊我只买了一丢丢。所以一直在看其他的公司。

简单说一嘴模式,for those who are not familiar with 程序化广告业务,程序化广告,本质上就是撮合APP流量入口与广告主,然后公司收取撮合服务费,是个标准的卖水模式。业务模式具体细节下次我有机会长文再细聊。

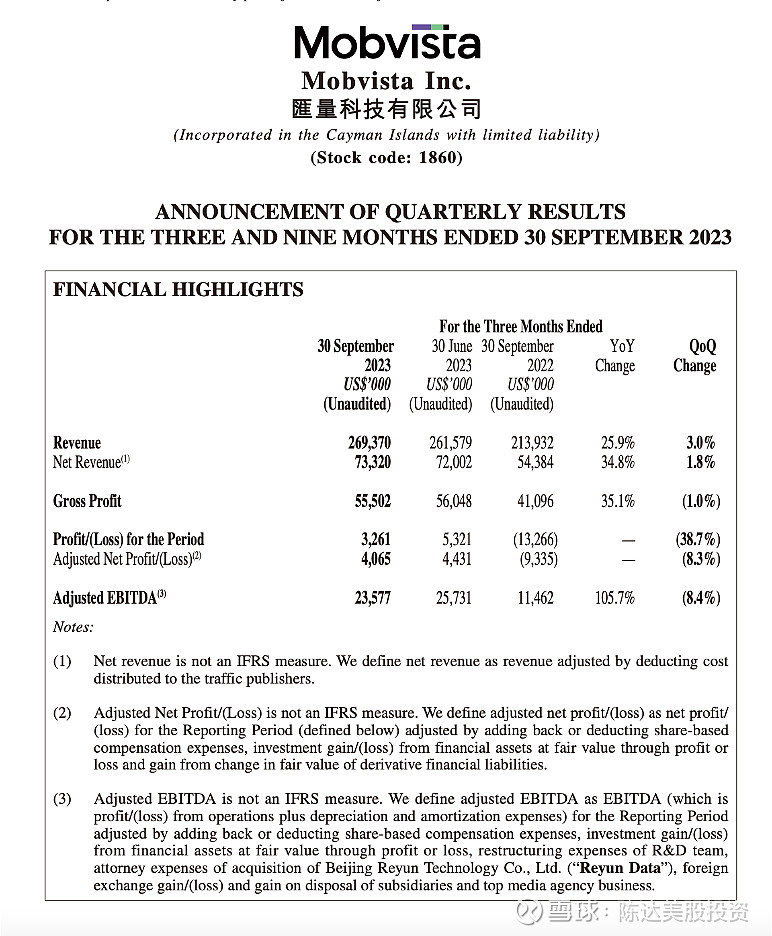

Q3的财报,汇量的营收数据正向增长,Q3revenue营收2.69亿美元,同比增长yoy+25.9%;毛利5550万美元,同比yoy+35.1%。

运营的盈利水平,去年前三个季度,一共加在一起只有591万的运营利润,今年的operating profit 到目前是1789万,翻了快三倍。之前在机器学习上烧的钱,慢慢可能会变为细水长流的利润。

核心业务程序化广告平台Mintegral,Q3收入2.55亿美元,比Q2这个季度qoq+5.6%。这块业务上之前提到过一个提叫Target ROAS智能出价功能,就是给开发APP和游戏的小伙子们,带来明显的金主爸爸的投放增长效果。这个系统在本季度表现比较好,也成为收入持续增长的主要一个动力之一。另外汇量在中重度垂类收入拓展上也逐渐拉高渗透率,中重度游戏收入占比提升至31.8%。

在客户留存和新客合作方面,过去滚动12个月,收入贡献超过10万美元企业客户为493个,留存率为94.7%(这个数据非常让我满意),基于美元的净扩张率为111.0%;另外Mintegral合作的流量入口(APP)的留存率93.5%,新增合作发布者数量环比增长15.7%,新增合作流量Apps数量环比增长23.6%。

成本方面Mintegral的单位服务器成本消耗下降,预期到2023年末Mintegral的单位服务器成本将优化至约5%。

总之,topline的ROAS智能出价功能很受广告主欢迎,能满足当前广告投放的市场需求,有增长你预期;成本项里的服务器成本降低;bottomline的利润率有改善的预期。当然,这公司的股票在港股,所以流动性约等于没有,目前基本很难有大型机构可以建仓(因为机构建仓一般有最低流动性要求),所以我们还是要看港股复苏的情况。但这个不算公司基本面这碗面了,应该算是资本市场那碗面。

无论是TEMU还是Shein还是Reelshort,目前出海的增长应该是中国互联网公司增长点里最有爆发力和想象力的(毕竟国内市场都快打穿了),adtech板块的出海也是如此,国内也就这一家,全球也就这么几家,各方面也没有监管风险,这个细分赛道有兴趣的可以长期关注。