----------------

1. 内容生意

古典文字内容生产这个赛道,从前我们叫它为写作,是我从小的理想。彼时老师问我们,长大了想干啥,99%的同学说想当科学家,还有做老师做医生的,都很崇高。我当时非常懵懂且胸无大志,老师问到我,我就谦虚害羞地说——我想拿诺贝尔文学奖。

后来才知道诺奖实属癞蛤蟆想吃天鹅肉,还是黑天鹅。那退而求其次,对于一个古典选手而言,写作能否糊口,成为一份体面的职业呢?

很快我就意识到,作家这个商业模式对作家而言实在是太辣鸡了,之前研究阅文的时候发现我们全国作家或者写手队伍,累积下来已有2000万,是外卖骑手人数的三倍,是红海里的珊瑚海。而网文作者平均月收入5000块,这还是被头部拉高了不少均值,事实上莫得收入或者收入一两千块者,非常鳞次栉比。

有人说,靠版权啊,版税,影视改编,赚大钱。只可惜的是99%的作者或写手完全不会遇到版权的困扰。他们根本就接触不到版权这件事。所以依靠内容写作如何变现赚钱?大家看到了头部的紫金陈老师一字千金,但看不到底部的陈金紫老师在苦苦游动。

这门生意到底能不能赚大钱呢?可以,但是当下环境里,既要选对模式,又要选对内容。

平台模式比作者单枪匹马厮杀好。风格鲜明的作者一般无法进行工业标准化来生产内容。但如果将写作方法论进行标准化提炼,搞出SOP(Standard Operating Procedure,标准操作流程),招来人后稍加培训,就能批量生产标准化作品,水准也有保障。

另外内容上,你要写风花雪月或写魑魅魍魉,就注定只能卖IP了;但如果你讨论经济、讨论创新,讨论商业、模式、公司,在商业侧再发发力,做咨询、做深研、积累数据与资源,你甚至可以吃下卖方分析业务——heck,你甚至可以支援买方的业务。模式源源不断的嫁接、变形、重塑、输出——还可以与B端对接做企业服务,比如做企业点评,类似于企业侧的大众点评。

虎嗅就是类似思路,而36氪做得更好,直接一把做到纳斯达克敲钟,风头无两。

而36氪的模式就是专注于新经济和新经济投资的内容创作,并随之拓宽为企业服务。

由于舍得花钱(比如2019年用9000万期权激励主创团队)在内容核心团队上,36氪平台内容标准化、原创度和专业度都非常高。根据申万的调研数据,36氪原创内容比例至少在40%以上(且原创内容都是full-time staff撰写,无兼职写手);而相比之下,虎嗅的内容转载比例差不多是 90%-95%。36氪有点像电商自营,而虎嗅是一个三方平台模式。

(来源:公司资料)

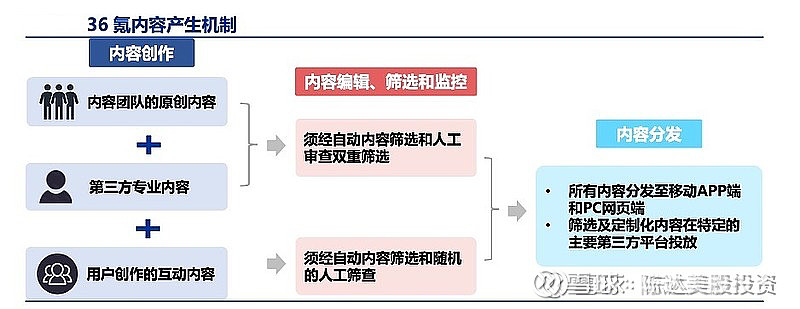

我们还要了解互联网文明和印刷机文明的区别。互联网的内容是去中心化的,大家都能注册账号,在网上畅所欲言,可以基本描述互联网文明为——所有人说,所有人听。好处当然不言而喻,内容看起来很皿煮了,大家都有发言的机会;但也有坏处,辣鸡信息太多。

而与互联网文明不同,书籍出版、报刊文摘等印刷机文明可以描述为——是所谓精英们在说,而大众们在看。其中的一个关键关键的环节,就是印刷机下的内容有一个漏斗过滤,这个漏斗叫做编辑。编辑们掌握着哪些信息大众们能看到哪些不能看到的闸门。坏处是一些原创声音可能永远没办法得到传播,但也有好处,就是保证内容质量整齐。

经过编辑的筛选过滤,一些无稽之谈、阴谋论、小道消息等等辣鸡信息,有可能就根本到不了读者眼前。这本身也是以PGC内容擅长的36氪借用大量传统媒体经验,来保证输出信息的质地、形式都能符合。

有大量优质内容,下一步自然需要通过多种渠道,做好内容分发。而36氪实现主流渠道全覆盖,包含自有平台(APP 和 PC 端)及第三方平台 (微博、微信、B 站、头条、知乎、百度和新华网等),矩阵化见下图。

(来源:公司资料)

2. 商业模式与拓宽边界

(来源:公司资料)

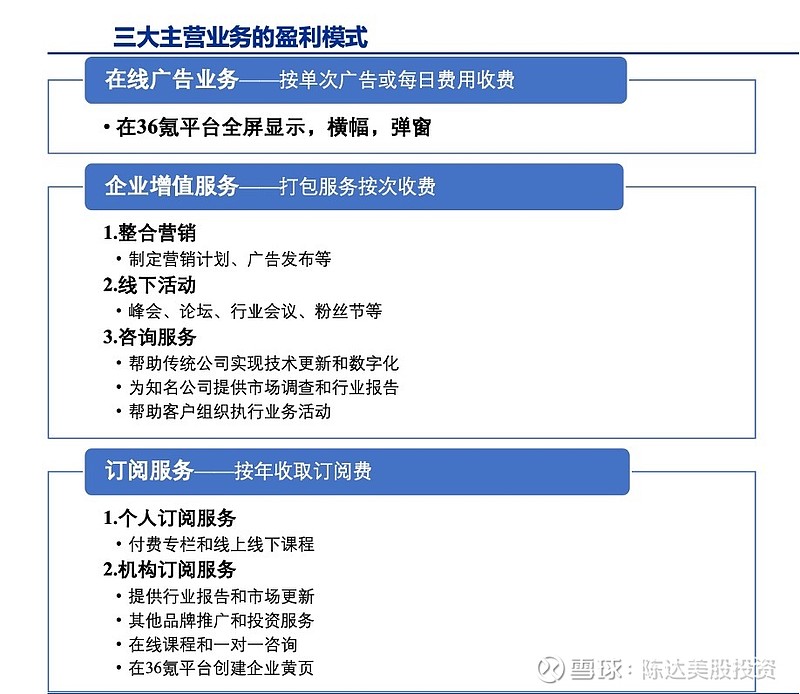

保证优质内容创作、筛选、分发,这是内容生意的基石。当然36氪的商业模式自然不能停留在传统媒体,不够scalable,那要如何拓宽边界做互联网产品,就是一个发展方向。

比如我们看36氪的收入,分三块,第一块自然是在线广告,当然现在有一块短视频广告业务,逐步成熟有效拓展用户数量和客单价。第二块是订阅业务。这两块是比较传统的媒体模式,我们容易都理解,向广告商收费,向订阅用户收费。

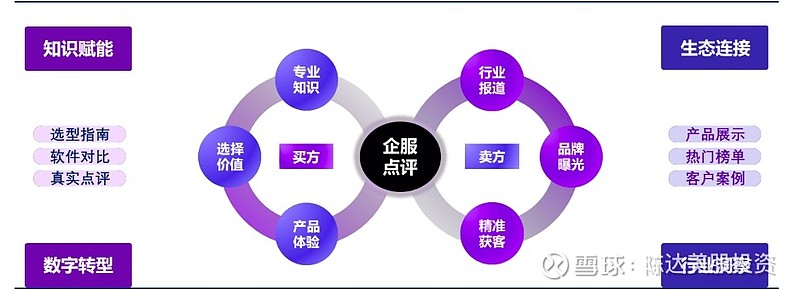

但第三块特色业务,就是企业增值服务。比如从2020年,感慨于互联网对于企业端需求的36氪开始做企业服务点评平台的服务,B端的“企服点评”的逻辑,你可以借用C端大众点评来理解,只不过这里的C端服务改成了企服软件,穿透的是企服软件的使用者的信息不对称。另外本身企服软件的开发方也可以通过用户的声音,来发掘客户需求,并有针对性地开发和迭代产品。

企服点评,你既然要做裁判,那首先就要有一个定位——独立、公正、第三方。因为你有买卖双方要balance。36氪作为一个独立于企服供给侧和需求侧的第三方,中立身份让它在行业中有比较强的客观性,也不会对于入驻的企服产品人为增加限制,或者排斥竞品。对于企服的供给方,这可以保证产品的公证点评、自由流通。

从买方的角度, 36 氪有积累的 超过80 万家企业数据,作为产品信息库,然后通过内容创作能力,整合产品信息,给买方提供全面、综合的产品信息。36氪平台公信力和影响力,也保证企服需求方的服务体验。如果需求方在使用了一段时间企服产品后体验不佳,在企服点评帮助下,可以促使供给方做出改进甚至退货。

从卖方角度,36 氪还能帮助中小型卖方获得品牌曝光新渠道,降低获客成本。根据测算,在企服点评上平均的获客成本,要低于通过搜索引擎的一半,而企服点评的转化率则高于搜索引擎。比如某SaaS入驻后,1.5个月内收集线索400+条,占该厂当月总线索量的8%,MQL-SQL线索转出率达到34.6%,这些数据都高于传统玩法。

(来源:公司资料)

在企业点评服务这一块,美国有一个极为相似的对标公司叫 G2,我查了下数据,2015年月活达到30W,点评3.6W+,A轮融资700万美元;到017年月活100W,点评17W+,B轮融资3000万美元;2021年月活500W,点评130W+,D轮融资估值超10亿美元。而36氪的企服点评2020年10月上线,到2022年3月月活达到90w,点评超2W条,年内目标点评量10W+ ,对标G2在2015年的状态。据此预测,这一块业务能发育起来的话,会给36氪的估值一个新的支撑点。

而以最新Q4财报来看,广告收入为7000万+,同比增长10%;2021年全年广告收入2.15亿同比上升了24%,根据《2021中国互联网广告数据报告》,全国同期在线广告增长9.3%,36氪的广告收入跑赢大盘;而企业增值服务的增速提高很快,Q4收入达到6000万+(GTV口径),同比增长46%。

以全年来看,2021年3.17亿收入比2020年 3.9亿 收入减少了不少,但广告2.15亿同比上升了24%;订阅服务收入2800万,同比上升35%,这两块其实都是增长不错,那为啥整体数字反而下降呢?

是因为企业增值服务这一块的会计规则调整,从毛计(类似于计GTV)改成了净计(净收入),比如21年前收到1000万,计收入1000万,但实际提供服务可能是100万;而21年之后,收到1000万(GTV)仅计提100万(净收入)。如果以2020年同口径计算GTV,则36氪2021年的可比收入应该调整为4.6亿,同比增长18%。

营业费用相比2020年下降28%,主要是因为管理费用下降了57%,而Q4季度也是近八个Q来看第一次整体业务实现了盈利。36氪在三条线在大环境收缩的情况下,收入有明显增长而费用控制向下,显示出了业务韧性。

结语.

内容创业不易,我也动过内容创业的凡心,然而无奈我是单人工匠的老匹夫模式,完全没有scalability,而且现在诺奖念头也已完全幻灭,所以写作当个爱好,挺好;

但是如果是一家企业,如何对原创内容进行平台化标准化的生产、筛选、运营、分发,无论是模式上与内容上能做出差异化,最后形成所谓调性,在内容上建起自己的城;

以及或许更重要的是,如何从内容生意做到内容+生意,拓宽生意的边界,如何把业务做到B端去,打通付费意愿最强烈最迫切的群体,找到模式下现金流的唐古拉山;

综上是跑通内容玩法的一个基本business plan,而其现实里将如何万物生长,大家可以看一看36氪的模式(目前市值不到5000万美元,与其账上现金基本持平)及其进一步演化,来看一看增长空间与市值空间到底有多大。

----------------------------------

本文不作为任何投资建议